Къде да вземем kbk. Kbk за застрахователни премии. Основни функции на KBK кодовете

Кои BCC за данъци и застрахователни премии се прилагат през 2018 г.? Кой данък към коя KBK трябва да се прехвърли? Къде да плащам санкции и глоби? Прилагат ли се специални BCC за индивидуалните предприемачи? Въведени ли са нови кодове за данъка върху доходите на физическите лица и опростената система за данъчно облагане? Всеки счетоводител се сблъсква с подобни въпроси в процеса на работа. В тази статия ще предоставим KBK таблица с препис. Можете също така да прочетете коментарите относно процедурата за попълване на платежни нареждания и указанията, дадени от KBK през 2018 г. Можете да добавите тази статия към отметките на браузъра си, тъй като тя може да ви служи като справка за KBK (включително плащания за минали периоди). Ако имате допълнителни въпроси, моля свържете се с нашия счетоводен офис за безплатна консултация.

Цел на кодовете за бюджетна класификация през 2018 г

Кодът на бюджетната класификация (BCC) е комбинация от числа, известни на счетоводителите, както и на служителите на банкови и бюджетни институции. Характеризира конкретна парична транзакция и е удобен начин за групиране на разходи/приходи, внесени в бюджета. Създаден въз основа на Бюджетния кодекс на Руската федерация.

Директорията KBK се променя и подобрява доста често: през 2018 г. се въвеждат нови кодове и се коригират стари. Ако се интересувате от въпроса конкретно за новите BCC през 2018 г., препоръчваме ви да прочетете специалната статия по тази тема. См. " ".

Какво изобщо означават тези числа?

В съответствие със Заповед на Министерството на финансите № 65n кодът на бюджетната класификация се състои от 20 цифри. Условно те могат да бъдат разделени на няколко групи, състоящи се от 1-5 знака:

- №1-3 – код, указващ адресата, за когото са предназначени паричните постъпления (териториална Федерална данъчна служба, застрахователни и пенсионни фондове). Например за внасяне на БКК за данък върху доходите на физическите лица през 2018 г. се въвежда числото „182“, за осигурителни вноски за фонд „Пенсии“ – „392“;

- № 4 – показват група касови бележки.

- №5-6 – отразява данъчния кодекс. Например за застрахователни премии се посочва стойността „02“, акцизите и застрахователните премии се характеризират с числото „03“, плащането на държавно мито е „08“.

- № 7-11 – елементи, които разкриват статията и подстатията на приходите.

- № 12 и 13– отразява нивото на бюджета, в който се планира да постъпят средства. Федералният код е „01“, регионалният код е „02“. На общинските институции се присвояват номерата “03”, “04” или “05”. Останалите цифри характеризират бюджетните и осигурителните фондове.

- №14-17 – посочете причината за финансовата транзакция: извършване на основното плащане – „1000“, начисляване на санкции – „2100“, плащане на глоба – „3000“, приспадане на лихва – „2200“.

- №18 – 20 – отразява категорията доходи, получени от държавно ведомство. Например средствата, предназначени за плащане на данък, се отразяват с код „110“, а безвъзмездните постъпления – „150“.

През 2018 г. (KBK) се отразява в отделно поле на платежни нареждания, предназначени за приспадане на данъци, застрахователни премии, неустойки и глоби, както и редица други плащания към бюджета. Това поле през 2018 г. е 104 (същото като преди).

Ако направите грешка в KBK

През 2018 г. платежно нареждане е един от методите за безналични плащания на територията на Руската федерация. Плащанията трябва да бъдат изготвени по установени форми, като всички раздели трябва да бъдат попълнени в строго съответствие с инструкциите на Министерството на финансите. При изчисляване с бюджет поле 104 е задължително.

При попълване на документа е важно да посочите правилно комбинацията от числа, тъй като допусната грешка води до необходимостта от изясняване на извършените плащания. Все пак трябва да се отбележи, че в някои случаи неправилното попълване на колона 104 на фиш за плащане под формата на грешен код за бюджетна класификация може да не доведе до такива отрицателни последици за платците. Например Министерството на финансите в своето писмо от 29 март 2012 г. № 03-02-08/31 отбелязва, че неправилно посочване на BCC не води до недвусмислено признаване на неизпълнено задължение за плащане на данъци, изброени в неправилния BCC .

Горното е вярно за данъците. Ако е посочен грешен код, например в платежно нареждане за държавно мито, тогава на компанията може да бъде отказано предоставянето на съответните услуги поради погрешно попълване на поле 104 в платежното нареждане.

Имайте предвид, че при попълване на платежни нареждания през 2018 г. фирмите и индивидуалните предприемачи се чувстват най-комфортно, когато ги попълват по електронен път с помощта на специални счетоводни услуги. В тях BCC се въвежда автоматично и вероятността от грешка е практически елиминирана. Ако не искате да използвате таблици, можете. Изберете необходимия данък или вноски и правилното BCC ще се появи автоматично.

По-долу е указателят на KBK за 2018 г. относно основните данъци, застрахователни премии, акцизи, държавни мита и др. Указателят е представен под формата на таблица с разбивка на целта на плащането, наказанията и глобите. Указателят може да бъде полезен за организации и индивидуални предприемачи.

| Предназначение | Задължително плащане | Дузпа | Глоба | |

ДДС |

||||

| от продажби в Русия | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 | |

| при внос на стоки от страни, участващи в Митническия съюз - чрез данъчната служба | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 | |

| при внос на стоки - на митницата | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 | |

Акцизи |

||||

Акцизи върху стоки, произведени в Русия |

||||

| 182 1 03 02011 01 1000 110 | 182 1 03 02011 01 2100 110 | 182 1 03 02011 01 3000 110 | ||

| 182 1 03 02012 01 1000 110 | 182 1 03 02012 01 2100 110 | 182 1 03 02012 01 3000 110 | ||

| вино, грозде, плодове, коняк, калвадос, уиски дестилати | 182 1 03 02013 01 1000 110 | 182 1 03 02013 01 2100 110 | 182 1 03 02013 01 3000 110 | |

| продукти, съдържащи алкохол | 182 1 03 02020 01 1000 110 | 182 1 03 02020 01 2100 110 | 182 1 03 02020 01 3000 110 | |

| тютюневи изделия | 182 1 03 02030 01 1000 110 | 182 1 03 02030 01 2100 110 | 182 1 03 02030 01 3000 110 | |

| 182 1 03 02360 01 1000 110 | 182 1 03 02360 01 2100 110 | 182 1 03 02360 01 3000 110 | ||

| течности, съдържащи никотин | 182 1 03 02370 01 1000 110 | 182 1 03 02370 01 2100 110 | 182 1 03 02370 01 3000 110 | |

| 182 1 03 02380 01 1000 110 | 182 1 03 02380 01 2100 110 | 182 1 03 02380 01 3000 110 | ||

| автомобилен бензин | 182 1 03 02041 01 1000 110 | 182 1 03 02041 01 2100 110 | 182 1 03 02041 01 3000 110 | |

| бензин с права прогонка | 182 1 03 02042 01 1000 110 | 182 1 03 02042 01 2100 110 | 182 1 03 02042 01 3000 110 | |

| автомобили и мотоциклети | 182 1 03 02060 01 1000 110 | 182 1 03 02060 01 2100 110 | 182 1 03 02060 01 3000 110 | |

| дизелово гориво | 182 1 03 02070 01 1000 110 | 182 1 03 02070 01 2100 110 | 182 1 03 02070 01 3000 110 | |

| 182 1 03 02080 01 1000 110 | 182 1 03 02080 01 2100 110 | 182 1 03 02080 01 3000 110 | ||

| 182 1 03 02090 01 1000 110 | 182 1 03 02090 01 2100 110 | 182 1 03 02090 01 3000 110 | ||

| Бира | 182 1 03 02100 01 1000 110 | 182 1 03 02100 01 2100 110 | 182 1 03 02100 01 3000 110 | |

| 182 1 03 02141 01 1000 110 | 182 1 03 02141 01 2100 110 | 182 1 03 02141 01 3000 110 | ||

| 182 1 03 02142 01 1000 110 | 182 1 03 02142 01 2100 110 | 182 1 03 02142 01 3000 110 | ||

| сайдер, поаре, медовина | 182 1 03 02120 01 1000 110 | 182 1 03 02120 01 2100 110 | 182 1 03 02120 01 3000 110 | |

| бензен, параксилол, ортоксилол | 182 1 03 02300 01 1000 110 | 182 1 03 02300 01 2100 110 | 182 1 03 02300 01 3000 110 | |

| авиационен керосин | 182 1 03 02310 01 1000 110 | 182 1 03 02310 01 2100 110 | 182 1 03 02310 01 3000 110 | |

| средни дестилати | 182 1 03 02330 01 1000 110 | 182 1 03 02330 01 2100 110 | 182 1 03 02330 01 3000 110 | |

| вина със защитено географско указание, със защитено наименование за произход, с изключение на пенливи вина (шампанско) | 182 1 03 02340 01 1000 110 | 182 1 03 02340 01 2100 110 | 182 1 03 02340 01 3000 110 | |

| пенливи вина (шампанско) със защитено географско указание, със защитено наименование за произход | 182 1 03 02350 01 1000 110 | 182 1 03 02350 01 2100 110 | 182 1 03 02350 01 3000 110 | |

Акциз върху стоки, внесени от страни членки на Митническия съюз (плащане на акциз чрез данъчни инспекции) |

||||

| етилов алкохол от хранителни суровини. Освен дестилати от вино, грозде, плодове, коняк, калвадос, уиски | 182 1 04 02011 01 1000 110 | 182 1 04 02011 01 2100 110 | 182 1 04 02011 01 3000 110 | |

| 182 1 04 02012 01 1000 110 | 182 1 04 02012 01 2100 110 | 182 1 04 02012 01 3000 110 | ||

| сайдер, поаре, медовина | 182 1 04 02120 01 1000 110 | 182 1 04 02120 01 2100 110 | 182 1 04 02120 01 3000 110 | |

| етилов алкохол от нехранителни суровини | 182 1 04 02013 01 1000 110 | 182 1 04 02013 01 2100 110 | 182 1 04 02013 01 3000 110 | |

| продукти, съдържащи алкохол | 182 1 04 02020 01 1000 110 | 182 1 04 02020 01 2100 110 | 182 1 04 02020 01 3000 110 | |

| тютюневи изделия | 182 1 04 02030 01 1000 110 | 182 1 04 02030 01 2100 110 | 182 1 04 02030 01 3000 110 | |

| електронни системи за доставяне на никотин | 182 1 04 02180 01 1000 110 | 182 1 04 02180 01 2100 110 | 182 1 04 02180 01 3000 110 | |

| течности, съдържащи никотин | 182 1 04 02190 01 1000 110 | 182 1 04 02190 01 2100 110 | 182 1 04 02190 01 3000 110 | |

| тютюн и тютюневи изделия, предназначени за консумация чрез нагряване | 182 1 04 02200 01 1000 110 | 182 1 04 02200 01 2100 110 | 182 1 04 02200 01 3000 110 | |

| автомобилен бензин | 182 1 04 02040 01 1000 110 | 182 1 04 02040 01 2100 110 | 182 1 04 02040 01 3000 110 | |

| 182 1 04 02060 01 1000 110 | 182 1 04 02060 01 2100 110 | 182 1 04 02060 01 3000 110 | ||

| дизелово гориво | 182 1 04 02070 01 1000 110 | 182 1 04 02070 01 2100 110 | 182 1 04 02070 01 3000 110 | |

| моторни масла за дизелови, карбураторни (инжекционни) двигатели | 182 1 04 02080 01 1000 110 | 182 1 04 02080 01 2100 110 | 182 1 04 02080 01 3000 110 | |

| плодови, пенливи (шампанско) и други вина, винени напитки без ректифициран етилов алкохол | 182 1 04 02090 01 1000 110 | 182 1 04 02090 01 2100 110 | 182 1 04 02090 01 3000 110 | |

| Бира | 182 1 04 02100 01 1000 110 | 182 1 04 02100 01 2100 110 | 182 1 04 02100 01 3000 110 | |

| алкохолни продукти с обемно съдържание на етилов алкохол над 9 на сто. С изключение на бира, вина, винени напитки, без ректифициран етилов алкохол | 182 1 04 02141 01 1000 110 | 182 1 04 02141 01 2100 110 | 182 1 04 02141 01 3000 110 | |

| алкохолни продукти с обемно съдържание на етилов алкохол до 9 на сто. С изключение на бира, вина, винени напитки, без ректифициран етилов алкохол | 182 1 04 02142 01 1000 110 | 182 1 04 02142 01 2100 110 | 182 1 04 02142 01 3000 110 | |

| бензин с права прогонка | 182 1 04 02140 01 1000 110 | 182 1 04 02140 01 2100 110 | 182 1 04 02140 01 3000 110 | |

| средни дестилати | 182 1 04 02170 01 1000 110 | 182 1 04 02170 01 2100 110 | 182 1 04 02170 01 3000 110 | |

Акцизи върху стоки, внесени от други страни (плащане на акциз на митницата) |

||||

| етилов алкохол от хранителни суровини. Освен дестилати от вино, грозде, плодове, коняк, калвадос, уиски | 153 1 04 02011 01 1000 110 | 153 1 04 02011 01 2100 110 | 153 1 04 02011 01 3000 110 | |

| дестилати – вино, грозде, плодове, коняк, калвадос, уиски | 153 1 04 02012 01 1000 110 | 153 1 04 02012 01 2100 110 | 153 1 04 02012 01 3000 110 | |

| сайдер, поаре, медовина | 153 1 04 02120 01 1000 110 | 153 1 04 02120 01 2100 110 | 153 1 04 02120 01 3000 110 | |

| етилов алкохол от нехранителни суровини | 153 1 04 02013 01 1000 110 | 153 1 04 02013 01 2100 110 | 153 1 04 02013 01 3000 110 | |

| продукти, съдържащи алкохол | 153 1 04 02020 01 1000 110 | 153 1 04 02020 01 2100 110 | 153 1 04 02020 01 3000 110 | |

| тютюневи изделия | 153 1 04 02030 01 1000 110 | 153 1 04 02030 01 2100 110 | 153 1 04 02030 01 3000 110 | |

| електронни системи за доставяне на никотин | 153 1 04 02180 01 1000 110 | 153 1 04 02180 01 2100 110 | 153 1 04 02180 01 3000 110 | |

| течности, съдържащи никотин | 153 1 04 02190 01 1000 110 | 153 1 04 02190 01 2100 110 | 153 1 04 02190 01 3000 110 | |

| тютюн и тютюневи изделия, предназначени за консумация чрез нагряване | 153 1 04 02200 01 1000 110 | 153 1 04 02200 01 2100 110 | 153 1 04 02200 01 3000 110 | |

| автомобилен бензин | 153 1 04 02040 01 1000 110 | 153 1 04 02040 01 2100 110 | 153 1 04 02040 01 3000 110 | |

| автомобили и мотоциклети | 153 1 04 02060 01 1000 110 | 153 1 04 02060 01 2100 110 | 153 1 04 02060 01 3000 110 | |

| дизелово гориво | 153 1 04 02070 01 1000 110 | 153 1 04 02070 01 2100 110 | 153 1 04 02070 01 3000 110 | |

| моторни масла за дизелови, карбураторни (инжекционни) двигатели | 153 1 04 02080 01 1000 110 | 153 1 04 02080 01 2100 110 | 153 1 04 02080 01 3000 110 | |

| плодови, пенливи (шампанско) и други вина, винени напитки без ректифициран етилов алкохол | 153 1 04 02090 01 1000 110 | 153 1 04 02090 01 2100 110 | 153 1 04 02090 01 3000 110 | |

| Бира | 153 1 04 02100 01 1000 110 | 153 1 04 02100 01 2100 110 | 153 1 04 02100 01 3000 110 | |

| алкохолни продукти с обемно съдържание на етилов алкохол над 9 на сто. С изключение на бира, вина, винени напитки, без ректифициран етилов алкохол | 153 1 04 02141 01 1000 110 | 153 1 04 02141 01 2100 110 | 153 1 04 02141 01 3000 110 | |

| алкохолни продукти с обемно съдържание на етилов алкохол до 9 на сто. С изключение на бира, вина, винени напитки, без ректифициран етилов алкохол | 153 1 04 02142 01 1000 110 | 153 1 04 02142 01 2100 110 | 153 1 04 02142 01 3000 110 | |

| бензин с права прогонка | 153 1 04 02140 01 1000 110 | 153 1 04 02140 01 2100 110 | 153 1 04 02140 01 3000 110 | |

| средни дестилати | 153 1 04 02170 01 1000 110 | 153 1 04 02170 01 2100 110 | 153 1 04 02170 01 3000 110 | |

Данък върху доходите на физическите лица(независимо от данъчната ставка) |

||||

| платени от данъчен агент | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 | |

| плащат от предприемачи и лица, занимаващи се с частна практика, включително нотариуси и адвокати (член 227 от Данъчния кодекс на Руската федерация) | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 | |

| платени от резидента независимо, включително от доходи от продажба на лично имущество | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 | |

| под формата на фиксирани авансови плащания от доходите на чужденци, които работят въз основа на патент | 182 1 01 02040 01 1000 110 | – | – | |

Данък общ доход |

||||

| към федералния бюджет (с изключение на консолидирани групи данъкоплатци) | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 | |

| към бюджетите на съставните образувания на Руската федерация (с изключение на консолидирани групи данъкоплатци) | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 | |

| към федералния бюджет (за консолидирани групи данъкоплатци) | 182 1 01 01013 01 1000 110 | 182 1 01 01013 01 2100 110 | 182 1 01 01013 01 3000 110 | |

| към бюджетите на съставните образувания на Руската федерация (за консолидирани групи данъкоплатци) | 182 1 01 01014 02 1000 110 | 182 1 01 01014 02 2100 110 | 182 1 01 01014 02 3000 110 | |

| при прилагане на споразумения за споделяне на производството, сключени преди 21 октомври 2011 г. (преди влизането в сила на Закона от 30 декември 1995 г. № 225-FZ) | 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 | |

| от доходите на чуждестранни организации, които не са свързани с дейности в Русия чрез постоянно представителство | 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 | |

| от доходите на руски организации под формата на дивиденти от руски организации | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 | |

| от доходите на чуждестранни организации под формата на дивиденти от руски организации | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 | |

| от дивиденти от чужди организации | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 | |

| от лихви по държавни и общински ценни книжа | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 | |

| от лихви по облигации на руски организации | 182 1 01 01090 01 1000 110 | 1 01 01090 01 2100 110 | 1 01 01090 01 3000 110 | |

| от печалбите на контролирани чужди компании | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 | |

Такса за ползване на водни биологични ресурси |

||||

| с изключение на вътрешни водоеми | 182 1 07 04020 01 1000 110 | 182 1 07 04020 01 2100 110 | 182 1 07 04020 01 3000 110 | |

| само за вътрешни водоеми | 182 1 07 04030 01 1000 110 | 182 1 07 04030 01 2100 110 | 182 1 07 04030 01 3000 110 | |

| Такса за ползване на обекти на животинския свят | 182 1 07 04010 01 1000 110 | 182 1 07 04010 01 2100 110 | 182 1 07 04010 01 3000 110 | |

Воден данък |

||||

| Воден данък | 182 1 07 03000 01 1000 110 | 182 1 07 03000 01 2100 110 | 182 1 07 03000 01 3000 110 | |

MET |

||||

| масло | 182 1 07 01011 01 1000 110 | 182 1 07 01011 01 2100 110 | 182 1 07 01011 01 3000 110 | |

| запалим природен газ от всички видове въглеводородни находища | 182 1 07 01012 01 1000 110 | 182 1 07 01012 01 2100 110 | 182 1 07 01012 01 3000 110 | |

| газов кондензат от всички видове въглеводородни находища | 182 1 07 01013 01 1000 110 | 182 1 07 01013 01 2100 110 | 182 1 07 01013 01 3000 110 | |

| общи минерали | 182 1 07 01020 01 1000 110 | 182 1 07 01020 01 2100 110 | 182 1 07 01020 01 3000 110 | |

| други минерали. В допълнение към естествените диаманти | 182 1 07 01030 01 1000 110 | 182 1 07 01030 01 2100 110 | 182 1 07 01030 01 3000 110 | |

| минерали, добивани на континенталния шелф или в изключителната икономическа зона на Руската федерация или от недра извън територията на Руската федерация | 182 1 07 01040 01 1000 110 | 182 1 07 01040 01 2100 110 | 182 1 07 01040 01 3000 110 | |

| естествени диаманти | 182 1 07 01050 01 1000 110 | 182 1 07 01050 01 2100 110 | 182 1 07 01050 01 3000 110 | |

| въглища | 182 1 07 01060 01 1000 110 | 182 1 07 01060 01 2100 110 | 182 1 07 01060 01 3000 110 | |

Единен земеделски данък |

||||

| Единен земеделски данък | 182 1 05 03010 01 1000 110 | 182 1 05 03010 01 2100 110 | 182 1 05 03010 01 3000 110 | |

Единен данък при опростяване (USN) |

||||

| от доход (6%) | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 | |

| от приходи минус разходи (15%), включително минимален данък | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 | |

UTII |

||||

| UTII | 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 | |

Патент |

||||

| данък към бюджетите на градските райони | 182 1 05 04010 02 1000 110 | 182 1 05 04010 02 2100 110 | 182 1 05 04010 02 3000 110 | |

| данък по бюджетите на общинските райони | 182 1 05 04020 02 1000 110 | 182 1 05 04020 02 2100 110 | 182 1 05 04020 02 3000 110 | |

| данък към бюджетите на Москва, Санкт Петербург и Севастопол | 182 1 05 04030 02 1000 110 | 182 1 05 04030 02 2100 110 | 182 1 05 04030 02 3000 110 | |

| данък към бюджетите на градските райони с вътрешноградско деление | 182 1 05 04040 02 1000 110 | 182 1 05 04040 02 2100 110 | 182 1 05 04040 02 3000 110 | |

| към бюджетите на вътрешноградските квартали | 182 1 05 04050 02 1000 110 | 182 1 05 04050 02 2100 110 | 182 1 05 04050 02 3000 110 | |

Транспортен данък |

||||

| от организации | 182 1 06 04011 02 1000 110 | 182 1 06 04011 02 2100 110 | 182 1 06 04011 02 3000 110 | |

| от физически лица | 182 1 06 04012 02 1000 110 | 182 1 06 04012 02 2100 110 | 182 1 06 04012 02 3000 110 | |

Данък върху хазарта |

||||

| Данък върху хазарта | 182 1 06 05000 02 1000 110 | 182 1 06 05000 02 2100 110 | 182 1 06 05000 02 3000 110 | |

Данък върху имуществото на организацията |

||||

| за имоти, които не са включени в Единната система за газоснабдяване | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 3000 110 | |

| за имот, включен в Единната система за газоснабдяване | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 3000 110 | |

Данък имоти за физически лица |

||||

| в Москва, Санкт Петербург и Севастопол | 182 1 06 01010 03 1000 110 | 182 1 06 01010 03 2100 110 | 182 1 06 01010 03 3000 110 | |

| в границите на градските квартали | 182 1 06 01020 04 1000 110 | 182 1 06 01020 04 2100 110 | 182 1 06 01020 04 3000 110 | |

| 182 1 06 01020 11 1000 110 | 182 1 06 01020 11 2100 110 | 182 1 06 01020 11 3000 110 | ||

| 182 1 06 01020 12 1000 110 | 182 1 06 01020 12 2100 110 | 182 1 06 01020 12 3000 110 | ||

| 182 1 06 01030 05 1000 110 | 182 1 06 01030 05 2100 110 | 182 1 06 01030 05 3000 110 | ||

| 182 1 06 01030 10 1000 110 | 182 1 06 01030 10 2100 110 | 182 1 06 01030 10 3000 110 | ||

| 182 1 06 01030 13 1000 110 | 182 1 06 01030 13 2100 110 | 182 1 06 01030 13 3000 110 | ||

Поземлен данък (за организации) |

||||

| 182 1 06 06031 03 1000 110 | 182 1 06 06031 03 2100 110 | 182 1 06 06031 03 3000 110 | ||

| в границите на градските квартали | 182 1 06 06032 04 1000 110 | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 | |

| в границите на градските квартали с вътрешноградско деление | 182 1 06 06032 11 1000 110 | 182 1 06 06032 11 2100 110 | 182 1 06 06032 11 3000 110 | |

| в границите на вътрешноградските квартали | 182 1 06 06032 12 1000 110 | 182 1 06 06032 12 2100 110 | 182 1 06 06032 12 3000 110 | |

| в границите на междуселищни територии | 182 1 06 06033 05 1000 110 | 182 1 06 06033 05 2100 110 | 182 1 06 06033 05 3000 110 | |

| в границите на селските населени места | 182 1 06 06033 10 1000 110 | 182 1 06 06033 10 2100 110 | 182 1 06 06033 10 3000 110 | |

| в границите на населените места от градски тип | 182 1 06 06033 13 1000 110 | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 | |

Данък земя (за физически лица) |

||||

| в границите на Москва, Санкт Петербург и Севастопол | 182 1 06 06041 03 1000 110 | 182 1 06 06041 03 2100 110 | 182 1 06 06041 03 3000 110 | |

| в границите на градските квартали | 182 1 06 06042 04 1000 110 | 182 1 06 06042 04 2100 110 | 182 1 06 06042 04 3000 110 | |

| в границите на градските квартали с вътрешноградско деление | 182 1 06 06042 11 1000 110 | 182 1 06 06042 11 2100 110 | 182 1 06 06042 11 3000 110 | |

| в границите на вътрешноградските квартали | 182 1 06 06042 12 1000 110 | 182 1 06 06042 12 2100 110 | 182 1 06 06042 12 3000 110 | |

| в границите на междуселищни територии | 182 1 06 06043 05 1000 110 | 182 1 06 06043 05 2100 110 | 182 1 06 06043 05 3000 110 | |

| в границите на селските населени места | 182 1 06 06043 10 1000 110 | 182 1 06 06043 10 2100 110 | 182 1 06 06043 10 3000 110 | |

| в границите на населените места от градски тип | 182 1 06 06043 13 1000 110 | 182 1 06 06043 13 2100 110 | 182 1 06 06043 13 3000 110 | |

Търговска такса |

||||

| Търговски данък, платен на териториите на федералните градове | 182 1 05 05010 02 1000 110 | 182 1 05 05010 02 2100 110 | 182 1 05 05010 02 3000 110 | |

Колекция за рециклиране |

||||

| Такса за рециклиране на колесни превозни средства (шасита) и ремаркета за тях, внесени в Русия от всяка страна с изключение на Беларус | 153 1 12 08000 01 1000 120 | 153 1 12 08000 01 1010 120 | – | |

| Такса за рециклиране на колесни превозни средства (шасита) и ремаркета за тях, внесени в Русия от Беларус | 153 1 12 08000 01 3000 120 | 153 1 12 08000 01 3010 120 | – | |

| Такса за рециклиране на колесни превозни средства (шасита) и ремаркета за тях, произведени в Русия | 182 1 12 08000 01 2000 120 | – | – | |

| Такса за рециклиране на самоходни превозни средства и ремаркета за тях, внесени в Русия от всяка страна с изключение на Беларус | 153 1 12 08000 01 5000 120 | – | – | |

| Такса за рециклиране на самоходни превозни средства и ремаркета за тях, внесени в Русия от Беларус | 153 1 12 08000 01 7000 120 | – | – | |

| Такса за рециклиране на самоходни автомобили и ремаркета, произведени в Русия | 182 1 12 08000 01 6000 120 | – | – | |

Екологична такса |

||||

| Екологична такса | 048 1 12 08010 01 6000 120 | – | – | |

Застрахователни премии (плащане на Федералната данъчна служба) |

||||

| за осигурителни пенсии за периоди от 1 януари 2017 г. (през 2018 г. плащаме за 2017–2018 г.) | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 | |

| за капиталова пенсия | 182 1 02 02020 06 1000 160 | 182 1 02 02020 06 2100 160 | 182 1 02 02020 06 3000 160 | |

| за доплащане към пенсиите на членовете на летателния екипаж на въздухоплавателни средства на гражданската авиация | 182 1 02 02080 06 1000 160 | 182 1 02 02080 06 2100 160 | 182 1 02 02080 06 3000 160 | |

| за допълнителни плащания към пенсии за служители на организации от въгледобивната промишленост | 182 1 02 02120 06 1000 160 | 182 1 02 02120 06 2100 160 | 182 1 02 02120 06 3000 160 | |

| във фиксирана сума за осигурителна пенсия (от доходи в рамките на и над 300 000 рубли) за периоди от 1 януари 2017 г. (през 2018 г. плащаме за 2017–2018 г.) | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 | |

| за осигурителната част на трудовата пенсия с допълнителна ставка за служители от списък 1 (през 2018 г. плащаме за 2017–2018 г.) | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 3000 160 | ||

| за осигурителната част на трудовата пенсия с допълнителна ставка за служители от списък 2 (през 2018 г. плащаме за 2017–2018 г.) | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 3000 160 | ||

| при временна неработоспособност и във връзка с майчинство за периоди от 1 януари 2017 г. (през 2018 г. плащаме за 2017–2018 г.) | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 | |

| към Федералния фонд за задължително медицинско осигуряване за периоди от 1 януари 2017 г. (през 2018 г. плащаме за 2017–2018 г.) | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 | |

| към Федералния фонд за задължително медицинско осигуряване във фиксирана сума за периоди от 1 януари 2017 г. (през 2018 г. плащаме за 2017–2018 г.) | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 | |

Осигурителни премии (плащане към Фонда за социално осигуряване) |

||||

| за осигуряване срещу трудова злополука и професионална болест | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 3000 160 | |

Осигурителни премии (плащане към пенсионния фонд) |

||||

| допълнителни вноски към капиталова пенсия (по искане на служител, участващ в програмата за държавно съфинансиране) | 392 1 02 02041 06 1100 160 | – | – | |

| вноски от работодателя в полза на осигурените лица за капиталова пенсия (от средства на работодателя) | 392 1 02 02041 06 1200 160 | – | – | |

Държавно задължение |

||||

| по дела в арбитражни съдилища | 182 1 08 01000 01 1000 110 | |||

| по делото в Конституционния съд на Руската федерация | 182 1 08 02010 01 1000 110 | |||

| по делата в конституционните (законови) съдилища на съставните образувания на Руската федерация | 182 1 08 02020 01 1000 110 | |||

| по производства в съдилища с обща юрисдикция, магистрати. В допълнение към Върховния съд на Руската федерация | 182 1 08 03010 01 1000 110 | |||

| по делото във Върховния съд на Руската федерация | 182 1 08 03020 01 1000 110 | |||

| за държавна регистрация: – организации; – предприемачи; – направени промени в учредителните документи; – ликвидация на организацията и други правно значими действия |

182 1 08 07010 01 1000 110 4 | |||

| за акредитация на клонове и представителства на чуждестранни организации, създадени на територията на Русия | 182 1 08 07200 01 0040 110 | |||

| за държавна регистрация на права, ограничения върху права върху недвижими имоти и сделки с тях - продажба, лизинг и други | 321 1 08 07020 01 1000 110 4 | |||

| за правото да се използват наименованията „Русия“, „Руска федерация“ и думите и изразите, образувани на тяхна основа, в имената на организациите | 182 1 08 07030 01 1000 110 | |||

| за извършване на действия, свързани с лицензиране, със сертифициране, предвидено от законодателството на Руската федерация, кредитирано във федералния бюджет | 000 5 1 08 07081 01 1000 110 | |||

| за регистрация на МПС и други правно значими действия, свързани с промени и издаване на документи за МПС, регистрационни табели, шофьорски книжки | 188 1 08 07141 01 1000 110 | |||

| за извършване на държавен технически преглед, регистрация на трактори, самоходни и други машини и за издаване на свидетелства за управление на трактори | 000 5 1 08 07142 01 1000 110 | |||

| за разглеждане на заявления за сключване или изменение на договор за ценообразуване | 182 1 08 07320 01 1000 110 | |||

| за получаване на информация от Единния държавен регистър на юридическите лица и Единния държавен регистър на индивидуалните предприемачи (включително за спешно получаване) | 182 1 13 01020 01 6000 130 4 | |||

| за извършване на действия, свързани с придобиване на руско гражданство (при кандидатстване чрез MFC) | 188 1 08 06000 01 8003 110 | |||

| за държавна регистрация на медии или извършване на промени в регистрационния запис, чиито продукти са предназначени на територията на съставно образувание на Руската федерация или общинско образувание (сума на плащане) | 096 1 08 07130 01 1000 110 | |||

| за държавна регистрация на медии или извършване на промени в регистрационния запис, чиито продукти са предназначени на територията на съставно образувание на Руската федерация или общинско образувание (други приходи) | 096 1 08 07130 01 4000 110 | |||

| за държавна регистрация на медии или извършване на промени в регистрационния запис, чиито продукти са предназначени на територията на съставна единица на Руската федерация или общинска единица (плащане на лихви върху сумите на надвзетите плащания) | 096 1 08 07130 01 5000 110 | |||

Плащания за ползване на недра |

||||

| редовни (наеми) за използване на недрата на територията на Руската федерация | 182 1 12 02030 01 1000 120 | – | 182 1 12 02030 01 3000 120 | |

| редовни (наеми) за използване на земните недра на континенталния шелф, в изключителната икономическа зона на Руската федерация или на територии под юрисдикцията на Руската федерация | 182 1 12 02080 01 1000 120 | – | 182 1 12 02080 01 3000 120 | |

| регулярни (роялти) при изпълнение на споразумения за подялба на продукцията – природен горивен газ | 182 1 07 02010 01 1000 110 | 182 1 07 02010 01 2100 110 | 182 1 07 02010 01 3000 110 | |

| регулярни (роялти) при изпълнение на споразумения за подялба на производството – въглеводородни суровини. В допълнение към природния газ | 182 1 07 02020 01 1000 110 | 182 1 07 02020 01 2100 110 | 182 1 07 02020 01 3000 110 | |

| редовни (роялти) за добив на минерални ресурси на континенталния шелф или изключителната икономическа зона на Руската федерация или извън нейните граници при прилагане на споразумения за споделяне на продукцията | 182 1 07 02030 01 1000 110 | 182 1 07 02030 01 2100 110 | 182 1 07 02030 01 3000 110 | |

| един път | 049 1 12 02060 01 0000 120 | – | – | |

Плащания за използване на природни ресурси |

||||

| Описание на плащането | KBK за превод на плащане | |||

| за емисии в атмосферата от неподвижни обекти | 048 1 12 01010 01 6000 120

048 1 12 01010 01 7000 120 (ако администраторът на плащанията е федерална правителствена агенция) |

|||

| за емисии в атмосферата от подвижни обекти | 048 1 12 01020 01 6000 120

048 1 12 01020 01 7000 120 (ако администраторът на плащанията е федерална правителствена агенция) |

|||

| за емисии във водни тела | 048 1 12 01030 01 6000 120

048 1 12 01030 01 7000 120 (ако администраторът на плащанията е федерална правителствена агенция) |

|||

| за обезвреждане на отпадъци от производство и потребление | 048 1 12 01040 01 6000 120

048 1 12 01040 01 7000 120 (ако администраторът на плащанията е федерална правителствена агенция) |

|||

| за други видове отрицателно въздействие върху околната среда | 048 1 12 01050 01 6000 120

048 1 12 01050 01 7000 120 (ако администраторът на плащанията е федерална правителствена агенция) |

|||

| за ползване на водни биологични ресурси по междуправителствени спогодби | 076 1 12 03000 01 6000 120

076 1 12 03000 01 7000 120 (ако администраторът на плащанията е федерална правителствена агенция) |

|||

| за използване на водни тела, които са федерална собственост | 052 1 12 05010 01 6000 120

052 1 12 05010 01 7000 120 (ако администраторът на плащанията е федерална правителствена агенция) |

|||

| за предоставяне на риболовен район от победителя в конкурса за правото да сключи такова споразумение | 076 1 12 06010 01 6000 120

076 1 12 06010 01 7000 120 (ако администраторът на плащанията е федерална правителствена агенция) |

|||

| за предоставяне за ползване на рибовъден участък от победителя в наддаване (конкурс, търг) за правото да сключи такова споразумение | 076 1 12 06030 01 6000 120

076 1 12 06030 01 7000 120 (ако администраторът на плащанията е федерална правителствена агенция) |

|||

| за предоставяне на правото за сключване на споразумение за осигуряване на дялове от квоти за производство (улов) на водни биологични ресурси или споразумение за използване на водни биологични ресурси във федерална собственост | 076 1 12 07010 01 6000 120

076 1 12 07010 01 7000 120 (ако администраторът на плащанията е федерална правителствена агенция) |

|||

санкции |

||||

| за нарушения на законодателството относно данъците и таксите, предвидени в членове 116, 119.1, 119.2, параграфи 1 и 2 на член 120, членове 125, 126, 126.1, 128, 129, 129.1, 129.4, 132, 133, 134, 135, 135.1, 135. 2 Данъчен кодекс на Руската федерация | 182 1 16 03010 01 6000 140 | |||

| за нарушения на законодателството относно данъците и таксите, предвидени в членове 129.3 и 129.4 от Данъчния кодекс на Руската федерация | 182 1 16 90010 01 6000 140 | |||

| за нарушение на процедурата за регистрация на хазартни бизнес обекти, предвидена в член 129.2 от Данъчния кодекс на Руската федерация | 182 1 16 03020 02 6000 140 | |||

| за административни нарушения в областта на данъците и таксите, предвидени в Кодекса за административните нарушения на Руската федерация | 182 1 16 03030 01 6000 140 | |||

| за нарушение на реда за използване на ККП. Например за нарушаване на правилата за техническа поддръжка на касови апарати | 182 1 16 06000 01 6000 140 | |||

| капитализирани плащания към Федералния фонд за социално осигуряване на Русия при ликвидация в съответствие със Закон от 24 юли 1998 г. № 125-FZ | 393 1 17 04000 01 6000 180 | |||

| за административни нарушения в областта на държавното регулиране на производството и оборота на етилов алкохол, алкохол, алкохолосъдържащи и тютюневи изделия | 141 1 16 08000 01 6000 140 (ако администраторът на плащанията е Роспотребнадзор) 160 1 16 08010 01 6000 140 (ако администраторът на плащанията е Rosalkogolregulirovanie) 188 1 16 08000 01 6000 140 (ако администраторът на плащанията е Министерството на вътрешните работи на Русия) |

|||

| за нарушение на реда за работа с пари в брой, извършване на касови операции и неизпълнение на задължения за контрол на спазването на правилата за извършване на касови операции | 182 1 16 31000 01 6000 140 | |||

| за нарушение на законодателството за държавна регистрация на юридически лица и индивидуални предприемачи, предвидено в член 14.25 от Кодекса на Руската федерация за административните нарушения | 182 1 16 36000 01 6000 140 | |||

| за избягване на изпълнението на административно наказание, предвидено в член 20.25 от Кодекса на Руската федерация за административните нарушения | 182 1 16 43000 01 6000 140 | |||

Фалит |

||||

| Разписки за капитализирани плащания на организации по време на фалит | 182 1 17 04100 01 6000 180 | |||

KBK за прехвърляне на задължения за минали години

| Описание на плащането | KBK за прехвърляне на данък (такса, друго задължително плащане) | KBK за прехвърляне на санкции за данъци (такси, други задължителни плащания) | KBK за прехвърляне на глоба за данък (такса, друго задължително плащане) |

Единен данък с опростяване за периоди, изтекли преди 1 януари 2016 г |

|||

| минимален данък | 182 1 05 01050 01 1000 110 | 182 1 05 01050 01 2100 110 | 182 1 05 01050 01 3000 110 |

Данъци и такси в Република Крим и Севастопол |

|||

| дълг по данъци, такси и други задължителни плащания, възникнали преди организацията да бъде пререгистрирана съгласно руското законодателство, кредитирани в бюджета на Република Крим | 182 1 09 90010 02 1000 110 | 182 1 09 90010 02 2100 110 | 182 1 09 90010 02 3000 110 |

| дълг по данъци, такси и други задължителни плащания, възникнали преди организацията да бъде пререгистрирана съгласно руското законодателство, кредитирани в бюджета на град Севастопол | 182 1 09 90020 02 1000 110 | 182 1 09 90020 02 2100 110 | 182 1 09 90020 02 3000 110 |

| дълг по данъци, такси и други задължителни плащания, възникнали след пререгистрацията на организацията съгласно руското законодателство, кредитирани в бюджета на Република Крим | 182 1 09 90030 02 1000 110 | 182 1 09 90030 02 2100 110 | 182 1 09 90030 02 3000 110 |

| дълг по данъци, такси и други задължителни плащания, възникнали след пререгистрацията на организацията съгласно руското законодателство, кредитирани в бюджета на град Севастопол | 182 1 09 90040 02 1000 110 | 182 1 09 90040 02 2100 110 | 182 1 09 90040 02 3000 110 |

Осигуровки за периоди преди 2017г., платени през 2018г |

|||

| за осигурителни пенсии за периоди преди 1 януари 2017 г. (например през 2018 г. плащаме за 2016 г.) | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 3000 160 |

| във фиксиран размер за осигурителна пенсия (с доход не надвишаващ лимита) за периоди преди 1 януари 2017 г. (например през 2018 г. плащаме за 2016 г.) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| във фиксиран размер за осигурителна пенсия (от доход над лимита) за периоди преди 1 януари 2017 г. (например през 2018 г. плащаме за 2016 г.) | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| за осигурителната част на трудовата пенсия с допълнителна ставка за служители от списък 1 (например през 2018 г. плащаме за 2016 г.) | 182 1 02 02131 06 1010 160, ако тарифата не е в зависимост от специалната оценка; 182 1 02 02131 06 1020 160, ако тарифата зависи от специалната оценка |

182 1 02 02131 06 2100 160 | 182 1 02 02131 06 3000 160 |

| за осигурителната част на трудовата пенсия с допълнителна ставка за служители от списък 2 (например през 2018 г. плащаме за 2016 г.) | 182 1 02 02132 06 1010 160, ако тарифата не зависи от специалната оценка; 182 1 02 02132 06 1020 160, ако тарифата зависи от специалната оценка |

182 1 02 02132 06 2100 160 | 182 1 02 02132 06 3000 160 |

| при временна нетрудоспособност и във връзка с майчинство за периоди преди 1 януари 2017 г. (например през 2018 г. плащаме за 2016 г.) | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 3000 160 |

| във Федералния фонд за задължително медицинско осигуряване за периоди преди 1 януари 2017 г. (например през 2018 г. плащаме за 2016 г.) | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| към Федералния фонд за задължително медицинско осигуряване във фиксирана сума за периоди преди 1 януари 2017 г. (например през 2018 г. плащаме за 2016 г.) | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

KBK е код за бюджетна класификация. KBK кодове за различни данъци, включително 3-NDFL, можете да намерите на официалния уебсайт на Федералната данъчна служба на Русия.

Метод номер 1. Как да разберете данъка KBK на уебсайта nalog.ru

Можете да намерите списък с KBK кодовев раздела „Данък върху доходите за физически лица“ или директно чрез връзката https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Метод номер 2. Как да разберете данък KBK с помощта на онлайн услуга

KBK кодът може да бъде намерен с помощта на услугата https://service.nalog.ru/ Тази специална услуга е разработена на уебсайта nalog.ru, с помощта на която можете да генерирате и отпечатате разписка за плащане на данък. Тъй като разписките за плащане на данъци вече трябва да посочват KBK, с помощта на тази услуга можете не само да подготвите разписка, но и да разберете кода KBK, както и кода на Федералната данъчна служба и кода OKTMO на данъчната служба, която ви интересува в.

На първата страница на услугата ще бъдете помолени да въведете данни за вида на платеца и вида на платежния документ. След това щракнете върху бутона "Напред".

Платецът може да бъде физическо лице, индивидуален предприемач, ръководител на селско стопанство или физическо лице, занимаващо се с частна практика или юридическо лице. Платежният документ може да се използва за плащания в брой, когато е разпечатан и подаден в банката или за безкасови плащания чрез електронно плащане. Платежно нареждане може да се използва за безналични плащания само когато е разпечатано и предадено в банката.

След това трябва да изберете вида на плащането. Тъй като не знаем KBK и просто искаме да разберем, не попълваме това поле, а първо избираме вида и името на плащането и след това, ако е необходимо, посочваме вида на плащането. След това KBK автоматично ще се появи в съответното поле.

Ако задачата е само да открием KBK кода, тогава, както се вижда от фигурата по-горе, ние сме го разпознали. Ако има нужда от попълване на разписка, тогава трябва да продължите. В резултат на това ще можете да отпечатате разписка за плащане в брой в банка или незабавно да платите данъка безкасово чрез различни електронни услуги.

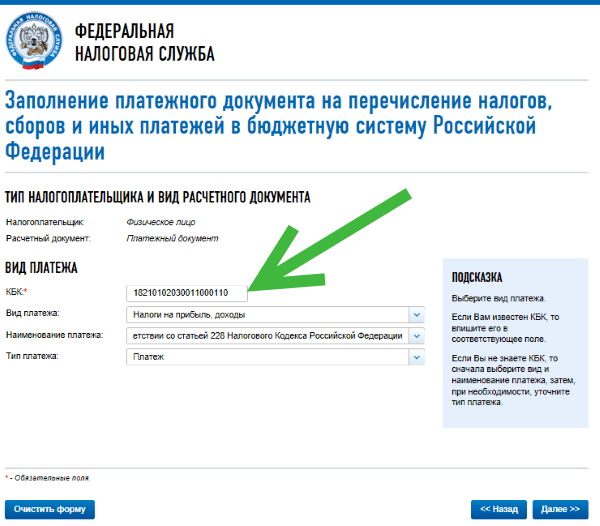

Класификационни кодове на Федералната данъчна служба през 2018 г. за данък върху доходите на физическите лица (NDFL)

182 1 01 02030 01 1000 110Данък върху доходите на физическите лица върху доходите, получени от физически лица в съответствие с член 228 от Данъчния кодекс на Руската федерация (сума на плащането (преизчисления, просрочени задължения и дълг по съответното плащане, включително анулирани)

182 1 01 02030 01 2100 110Данък върху доходите на физически лица върху доходите, получени от физически лица в съответствие с член 228 от Данъчния кодекс на Руската федерация (санкции върху съответното плащане)

182 1 01 02030 01 2200 110Данък върху доходите на физическите лица върху доходите, получени от физически лица в съответствие с член 228 от Данъчния кодекс на Руската федерация (лихва върху съответното плащане)

182 1 01 02030 01 3000 110Данък върху доходите на физическите лица върху доходите, получени от физически лица в съответствие с член 228 от Данъчния кодекс на Руската федерация (сумите на паричните санкции (глоби) за съответното плащане в съответствие със законодателството на Руската федерация)

182 1 01 02040 01 1000 110Данък върху доходите на физически лица под формата на фиксирани авансови плащания върху доходи, получени от физически лица, които са чуждестранни граждани, извършващи трудова дейност въз основа на патент в съответствие с член 2271 от Данъчния кодекс на Руската федерация (сума на плащането (преизчисления, просрочени задължения) и дълг по съответното плащане, включително анулирани)

182 1 01 02040 01 2100 110Данък върху доходите на физическите лица под формата на фиксирани авансови плащания върху доходи, получени от физически лица, които са чуждестранни граждани, извършващи трудова дейност въз основа на патент в съответствие с член 2271 от Данъчния кодекс на Руската федерация (санкции върху съответното плащане)

182 1 01 02040 01 2200 110Данък върху доходите на физическите лица под формата на фиксирани авансови плащания върху доходи, получени от физически лица, които са чуждестранни граждани, извършващи трудова дейност въз основа на патент в съответствие с член 2271 от Данъчния кодекс на Руската федерация (лихва върху съответното плащане)

182 1 01 02040 01 3000 110Данък върху доходите на физически лица под формата на фиксирани авансови плащания върху доходи, получени от физически лица, които са чуждестранни граждани, извършващи трудова дейност въз основа на патент в съответствие с член 2271 от Данъчния кодекс на Руската федерация (размерът на паричните санкции ( глоби) за съответното плащане в съответствие със закона на Руската федерация)

KBK е важен детайл при попълване на платежно нареждане, така че трябва да се попълва с особено внимание. Възниква въпросът: как да разберете KBK по TIN или. Докладът е в статията.

В статията ще прочетете:

Кодът на бюджетната класификация е необходим при прехвърляне на плащания към бюджета (данъци, такси, вноски и др.). Ако въведете грешен код, плащането ще остане в неизвестност и компанията ще трябва да го изясни. По-долу ще ви кажем дали е възможно да намерите KBK онлайн бързо и безплатно и дали това може да стане с помощта на TIN и OKTMO.

Как да разберете BCC на организация по TIN

Да кажем веднага: невъзможно е да разберете BCC по TIN на организацията през 2018 г. Тези два показателя не са свързани помежду си.

Кодът на бюджетната класификация се състои от 20 знака и ви позволява да определите къде трябва да се кредитира плащането, към кой орган, за кой данък и т.н. Всичко това е описано подробно в заповедта на Министерството на финансите на Русия от 1 юли 2013 г. № 65n. Вижте бележката, която направихме специално за вас, за да разберете номерата на KBK.

Кодовете за бюджетна класификация са необходими, за да се гарантира, че вашето плащане отива по сметката на органа, който е администратор на този бюджетен приход.

Например за данъци и осигурителни вноски (с изключение на вноски за злополука) администраторът е данъчната служба, нейният код е 182, за фонд "Пенсии" кодът е 392, за фонд "Социално осигуряване" - 393.

Също така е важно да следвате стойността на 14-17 цифри „група подвидове бюджетни приходи“; в случай на плащане на данъци или просрочени задължения, въведете тук 1000, в случай на плащане на санкции - 2100, глоби - 3000.

За разлика от KBK, TIN има различна структура и различно предназначение. TIN е необходим за идентифициране на данъкоплатеца. Самото число се състои от 10 цифри, в които данните:

От 1 до 4 - посочете данъчния код, който е присвоил TIN;

От 5 до 9 – посочва се поредният номер на данъкоплатеца;

10 е контролно число, което се изчислява независимо от данъчните власти.

Например TIN 7723987653 означава, че данъкоплатецът е регистриран във Федералната данъчна служба на Москва № 23.

Как да разберете BCC от OKTMO

Също така е невъзможно да се намери BCC на организация, използваща OKTMO. Но, знаейки TIN, можете да изясните OKTMO. Това може да стане на уебсайта на Росстат.

За да направите това, на посочения сайт от лявата страна изберете региона, който ви интересува, и щракнете върху него с курсора. На страницата, която се отваря, щракнете върху раздела „Юридически лица“ и след това въведете INN, OKPO или OGRN и щракнете върху бутона „Търсене“.

Формата за търсене изглежда така.

Как да разберете BCC на организация онлайн

Въпреки факта, че е невъзможно да разберете BCC на организация по TIN и OKTMO, има начини да изясните BCC онлайн бързо и безплатно.

Ето някои от най-достъпните методи:

- На нашия уебсайт имаме подробен списък с BCC за 2018 г., където сме предоставили актуалните кодове през 2018 г.

- KBK можете да видите на уебсайта на Федералната данъчна служба на Русия>>>

- Можете да видите KBK, като се позовавате на Заповед на Министерството на финансите на Русия от 1 юли 2013 г. № 65n.

Преглед на последните промени в данъците, вноските и заплатите

Трябва да преструктурирате работата си поради многобройни изменения в Данъчния кодекс. Те засегнаха всички основни данъци, включително данък общ доход, ДДС и данък върху доходите на физическите лица.

Данъкоплатците в хода на своята дейност са длъжни да внасят средства в държавната хазна. При прехвърляне един от задължителните реквизити е KBK. Как да разберете кода на бюджетната класификация? Каква е неговата същност? За какво е този хитър реквизит? Ще разгледаме тези и други въпроси в тази статия.

Малко история

Кодът за бюджетна класификация е създаден през 1999 г. Разбира се, оттогава книгата с кодове се променя повече от веднъж.

Как да разберете кода на бюджетната класификация? Ключовите кодове се намират в началото на директорията. Това е приходната част за осчетоводяване на плащания на данъци, вноски, държавни мита и акцизи.

Мнозина смятат, че въвеждането на кодове вече не улеснява работата, а по-скоро я прави по-трудна. Честата смяна на кодирането създава известно неудобство и счетоводителят може по погрешка да изпрати плащане към грешен бюджет. Съответно за тази организация плащането не беше взето предвид и възникна дълг. А последствията от това са глоби, наказания и търсене къде са отишли парите. В същото време връщането на средства обратно в сметката беше доста проблематично, а понякога и нереалистично, особено когато става дума за бюджети на различни нива. Например, ако по грешка на счетоводител парите са отишли в регионалния бюджет вместо във федералния, тогава връщането им е огромен проблем. Трябва да напишете изявление, в което трябва да посочите искане или за присвояване на необходимия код на плащането, или за връщане на средствата по сметката на организацията (ако парите са преведени отново, като посочите правилния BCC).

Всяка организация и нейните служители, участващи в изчисления и публикации, трябва да помнят, че данъчната служба никога няма да коригира грешки в документите. Ето защо, когато ги попълвате, трябва да бъдете възможно най-внимателни.

Концепция

Кодът на бюджетната класификация е поредица от числа, която ви позволява да наблюдавате средствата, влизащи в хазната.

Благодарение на тази последователност можете незабавно да разберете откъде са дошли парите, какво е основанието за превода им, кой е подателят и кой е получателят. По същество държавният бюджет не действа като основна сметка. Състои се от различни клонове, между които се разпределят средства.

Ако изведнъж родителите трябва да намерят кода на бюджетната класификация на училището, когато плащат за храна, как могат да го намерят? Много просто. Всички предоставени разписки имат отделно поле, в което се посочва BCC на конкретна организация.

Примери

Нека да разгледаме няколко примера. Тези, които имат автомобили, плащат транспортен данък. Тези средства ще бъдат използвани за по-нататъшно осигуряване на пътната безопасност и извършване на различни дейности за подобряване на екологичното състояние. Оказва се, че собствениците на автомобили финансират от собствения си джоб изграждането на нови пътища и ремонта на стари.

Благодарение на KBK правителството анализира събираемостта на плащанията. И цялата система от кодове има структура, която може да се съотнесе с общата структура на държавния бюджет.

Друг пример е движението на пари в една компания на „опростена“ основа (приходи минус разходи). Организациите, използващи опростената данъчна система, са юридически лица и съответно са длъжни да плащат данъци в държавния бюджет. Благодарение на тези данъци работещите в държавния сектор получават своите заплати. Следователно търговските организации осигуряват заплати не само на своите служители, но и на служителите в публичния сектор: лекари, учители и др.

Защо беше въведен KBK?

Преди въвеждането на KBK платежните документи, разбира се, посочваха както получателя, така и местоназначението, но тези данни не бяха достатъчни, за да разберете цялата информация.

Когато се появи кодът за бюджетна класификация, стана напълно ясно как да разберете за входящите средства, платците, предназначението на плащането и основанието за превода.

Всъщност целта на въвеждането на КСБ е ясна: да се опрости работата на организациите при изготвянето на програми за разпределение на парите от държавния бюджет за следващата година. Освен това управлението на паричните потоци стана значително по-лесно.

Как да разберете кода

Как да разберете кода на бюджетната класификация?

Пълен списък с кодове можете да намерите в общата директория на KBK. От него те ще разберат необходимата цифрова комбинация, която е посочена на касовите бележки.

Промени в кодовете се случват, макар и рядко, така че справочниците се променят на редовни интервали. Актуалният справочник за 2017 г. е утвърден със Заповед на Министерството на финансите № 230Н от 7 декември 2016 г. Следователно отговорът на въпроса как да разберете кода на бюджетната класификация за индивидуални предприемачи и търговски предприятия няма да бъде труден. При платежните карти кодът е в полето “104”. Посочва се както в данъчните декларации, така и в счетоводните отчети за прехвърляне на данъци, глоби и неустойки към държавния бюджет.

Декодиране. Административна секция

Кодът на бюджетната класификация е двадесет цифри, разделени по категории. Всеки от тях носи свой собствен блок информация. Условно кодът може да бъде разделен на четири блока:

- Административна секция.

- Елемент на дохода.

- Раздел за класифициране.

- Софтуерен компонент.

Как да разберете кода на бюджетната класификация на организацията? Вижте първите три числа. Това е индексът на главния администратор, тоест този, който получава средствата.

Например при прехвърляне на данък се използва цифровата комбинация „182“, при прехвърляне на вноски към Фонда за социално осигуряване се използва код „393“, а при внасяне на специални вноски в пенсионния фонд се използва код „392“.

Например, трябва да разберете какъв е кодът на бюджетната класификация на детската градина. Как мога да разбера тази информация? Достатъчно е да погледнете разписката, която тази институция предоставя за плащане, и там, наред с други подробности, ще бъде посочен KBK.

Елемент на дохода

Следващият блок е представен от поредица от числа, които са разделени на подгрупи. Нека разгледаме всеки от тях:

- Първата подгрупа определя вида и вида на доходите: 1 - плащане на данъци, 2 - безвъзмездни плащания, 3 - плащания от индивидуални предприемачи;

- Втората подгрупа, показваща общата и основна цел на плащането, е част от дохода. Ето списък на такива комбинации: 01 - данък общ доход; 02 - плащане на осигуровки; 03 - данък върху стоките, продадени в Русия; 04 - данък върху стоки, произведени и внесени извън страната; 05 - данък общ доход; 06 - плащане на имущество; 07 - плащане от потребителя на ресурса; 08 - държавно мито; 09 - неустойки, неустойки за анулирани данъци; 10 - приходи от експортно-импортни дейности; 11 - доходи от държавно имущество чрез отдаването му под наем; 12 - плащане при използване на природни ресурси; 13 - печалба от платени услуги на държавни агенции; 14 - доходи от продажба на държавно имущество; 15 - глоби и други мита; 16 - обезщетение за причинени вреди;

- Третата група се състои от две числа, обозначаващи члена и три числа, обозначаващи подстатията;

- Последната група определя едно или друго бюджетно ниво въз основа на получената информация.

Как да разберете кода на бюджетната класификация? BCC на всяка разписка ще бъде лесен за четене, ако знаете целта на всеки номер.

Програмен блок

Благодарение на този блок, наречен програма или подпрограма и състоящ се от четири числа, се детайлизират видовете плащания, които отиват в приходната част на държавния бюджет. Например кодът „2000“ означава неустойки и лихви, „1000“ означава данъци, „3000“ означава глоби.

Раздел за класифициране

Последният блок, състоящ се от три цифри, улеснява присвояването на плащания към код въз основа на класификацията на дейността.

Ето списък с кодове за определяне на плащането: 110 - доход от данъци; 151 - печалба, получена от бюджет на друго ниво; 152 - печалби от чужди държави и транснационални компании; 153 - заеми от чуждестранни финансови организации и приходи от чуждестранни кредитни организации; 160 — плащания за социални помощи; 170 - доходи от продажба на имущество; 171 - приходи от преоценка на държавно имущество; 172 - доходи от преразпределение на собствеността; 180 - други приходи.

Сега, като имате получената информация, можете да сравните кодовете и да определите данните, които са необходими за прехвърляне на пари.

С развитието на технологиите стана по-лесно да разберете подробностите и цялата необходима информация. Например, за да платите данък върху доходите на физическо лице, трябва да отидете на уебсайта на данъчната служба, да намерите кода на бюджетната класификация, да разберете данъка върху доходите на физическите лица, за който трябва да платите, да въведете необходимите данни, да изберете плащане метод и генериране на платежна бележка. Или използвайте готови кодове, посочени на уебсайта. Ето някои от тях:

- 182 1 01 02030 01 1000 110: Данък върху доходите на физическите лица върху получените печалби в съответствие с член 228 от Данъчния кодекс на Руската федерация. Това включва и преизчисление, просрочия и дълг по това плащане, включително анулирани;

- 182 1 01 02040 01 2100 110: Данък под формата на авансово плащане върху печалбата, получена от чужд гражданин, работещ под наем, в съответствие с получения патент (член 2271 от Данъчния кодекс на Руската федерация);

- 182 1 01 02030 01 3000 110: Данък върху печалбата, получена въз основа на член 228 от Данъчния кодекс на Руската федерация. Това включва санкции за това плащане.

Нека да разгледаме пример: как да разберете кода на бюджетната класификация и да го дешифрирате: 182 1 01 02010 01 1000 110.

- 182 - данъчната служба управлява парите;

- 101 - плащане на данък;

- 02 - парите отидоха в регионалната хазна;

- 01 - парите отидоха във федералната хазна;

- 1000 - платена е данъчна такса;

- 110 - вид доход: данък.

Нови промени за 2017г

На 7 декември 2016 г. Министерството на финансите на Руската федерация издаде друга заповед № 230N, в която се посочват основните промени в кодовете за бюджетна класификация. Съответно вече са направени всички промени в съществуващите счетоводни програми, за да се избегнат форсмажорни обстоятелства.

КБК претърпя големи промени по отношение на застрахователните премии - основни и допълнителни тарифи. През новата година ще има два вида кодове:

- За плащане за периода на фактуриране до 2017г.

- За плащане за периода на фактуриране от 01.01.2017г.

Промяната засегна и кода за минималния данък по време на „опростения“ данъчен режим. От новата година минималният данък и единният данък ще се прехвърлят с един и същ код: 18210501021010000110.

По този начин, за да разпознаете кода на бюджетната класификация, посочен в документа, е достатъчно или да знаете използваната номенклатура, или да имате под ръка специален справочник, където кодовете за всички възможни плащания и техните цели са ясно описани. И счетоводителят трябва да бъде изключително внимателен, когато изпраща плащане, за да не търси впоследствие парите на компанията в ресурси на други хора.

Кодирането на бюджетната класификация е в основата на финансовия бюджетен ред. KBK кодовете се използват за класифициране на операциите по формирането, разпределението и изпълнението на бюджета и изпълнението на финансовите и стопански дейности на институциите по отношение на тяхното съдържание и предназначение. Това означава КБК - цифрова систематизация на приходната и разходната част на бюджета. Графикът за държавни поръчки използва изключително кодове за бюджетна класификация (CRBC).

От 2020 г. институциите от публичния сектор, когато формират кодове за бюджетна класификация, трябва да се ръководят от новата заповед на Министерството на финансите на Русия от 132n от 08.06.2018 г. (с измененията на 30.11.2018 г.). Имайте предвид, че старият стандарт - Заповед на Министерството на финансите № 65n е загубил силата си.

Консуматив КБК за държавна поръчка

Детайлите на бюджета се кодират по специални правила. Процедурата за формиране и структура на KBK за разходни транзакции (или KBK) е залегнала в Заповед на Министерството на финансите на Русия от 132n от 08.06.2018 г. (с измененията на 30.11.2018 г.).

Нека дефинираме основните разпоредби за формирането на RCBC:

- Установяваме кода на главния разпоредител с бюджетни средства в съответствие с Приложение № 4 към Инструкция № 132n. Шифърът GRBS се състои от три знака и се формира изключително от числа от 0 до 9.

- Посочваме значенията на раздела и подраздела, определени, като се вземат предвид настоящите правила, в съответствие с Приложение № 5 към Заповед № 132n. Шифровете на секции и подсекции се състоят от по два знака.

- След това определяме целевата разходна позиция на съответния бюджет. Кодификаторът е равен на 10 знака, първите пет от които определят дали разходите принадлежат към програмни или непрограмни области. Останалите пет знака класифицират посоката на разходите.

- Видът на разходите се установява съгласно чл. 51 гл. 3 и Приложение № 7 от Директиви 132n. KVR се състои от три знака. Прочетете повече за това как да определите CVR в статията.

Тази процедура е установена за институции от държавен тип. За бюджетно финансираните е предвиден опростен метод за формиране на KRBK.

KBK кодове за бюджетни и автономни институции

Отличителна черта за бюджетните и автономните институции е опростената процедура за генериране на кода. Тоест, от 1 до 17 знака от двадесетцифрения KBK код се задават нулеви стойности. И от 18 до 20 знак - KVR - тип поток.

Например, изпълнителят трябва да определи код за закупуване на автомобил за основен ремонт. Ето как да разберете BCC на организацията:

- Отворете Приложение № 7 от Заповед 132н.

- Проверете всички групи. Кодът за вида на разхода „основен ремонт“ е присвоен на група KBK 243 „Покупка на стоки, работи, услуги с цел основен ремонт на държавна (общинска) собственост“.

- Изготвяне на BCC за плащане на основен ремонт на автомобила - 000 0000 00000 00000 243.

За други поръчки се използва код 244 - този CWR се присвоява за други покупки на стоки, работи и услуги (клауза 51.2.4.4, точка 51 от Поръчка № 132n). Според кодирането на видовете разходи 244 (000 0000 00000 00000 244) закупуват домакински и офис консумативи, ГСМ, строителни материали (текущи ремонти), хранителни стоки, материални запаси, дълготрайни активи.

Кодове за бюджетна класификация за PFHD и план за обществени поръчки

Трябва да се извършва в съответствие с планираните показатели, които са одобрени за конкретен финансов период. Счетоводно-оперативният график се съставя въз основа на разходната част на плана за финансово-стопанската дейност.

Освен това кореспонденциите трябва да се разглеждат не само по суми, но и по бюджетно кодиране. Всеки код за бюджетна класификация за плана FCD е подобен на кодовете и сумите, обобщени в графика. Всеки вид разход е присвоен на определен вид разход.

Примери за KRBK за PFHD на бюджетна институция:

- заплата на ключов персонал - 000 0000 00000 00000 111;

- вноски във фондове (застрахователни премии) - 000 0000 00000 00000 119.

- комунални услуги;

- работи по поддръжка на сгради;

- закупуване на материали, ГСМ, ОС;

- текущи ремонти;

- други подобни видове разходи.

Винаги - 000 0000 00000 00000 244.

Всичко свързано с основен ремонт - 000 0000 00000 00000 243.

КБК за държавни поръчки: спорни ситуации

|

BU планира да закупи компютърно оборудване за актуализиране на настоящата ИКТ система. Какъв KBK код трябва да посоча в графика за 2020 г.? |

Използвайте 000 0000 00000 00000 244. Някои експерти погрешно смятат, че в тази ситуация трябва да се прилага KVR 242. Но това е погрешно, тъй като KVR 242 не е приложим за бюджетни и автономни държавни институции. |

|

Автономна институция планира обществени поръчки за бизнес дейности. Кой код за бюджетна класификация за 2020 г. да използвам за държавни поръчки? |

Приложете същата процедура за формиране на KRBK, както при планиране на покупки с помощта на субсидии за изпълнение на държавна задача. |

|

BSU планира да закупи строителни материали за основен ремонт. Към коя BCC трябва да се припишат разходите? |

В 000 0000 00000 00000 243 се включват всички разходи, свързани с основен ремонт и възстановяване на държавна собственост. Има изключения: инвестиции в проекти за капитално строителство. |

Публикации по темата

-

.jpg) Безопасна защита на растенията от болести и неприятели през юли и август

Безопасна защита на растенията от болести и неприятели през юли и август

Нашите предци също са знаели, че добрата реколта зависи не само от упорита и отговорна работа, но и от фазите на луната. Разберете и сте благосклонни...

-

Рекордната зърнена реколта ще доведе до дефлация Жътвата на зърно в Руската федерация

Рекордната зърнена реколта ще доведе до дефлация Жътвата на зърно в Руската федерация

18.07.2017 - 21:03 Новини на Беларус. Започна масовата жътва на зърнените култури в югозападната част на страната, съобщиха от "24 часа" на...