De unde să obțineți kbk. Kbk pentru primele de asigurare. Funcțiile principale ale codurilor CSC

Ce CBC-uri pentru impozite și prime de asigurare se aplică în 2018? Ce impozit pe care CBC-uri să transferați? Unde să plătească penalități și amenzi? Sunt utilizate CSC-uri speciale pentru IP? Au fost introduse coduri noi pentru impozitul pe venitul personal și USN? Orice contabil se confruntă cu întrebări similare în timpul muncii. În acest articol, vom oferi un tabel de KBK cu decodare. De asemenea, puteți citi comentariile privind procedura de completare a ordinelor de plată și indicațiile din acestea ale CCC în anul 2018. Vă recomandăm să marcați acest articol în browser, deoarece poate servi drept ghid pentru CCC (inclusiv plățile anterioare). Dacă aveți întrebări suplimentare, vă rugăm să contactați biroul nostru de contabilitate pentru o consultație gratuită.

Scopul codurilor de clasificare bugetară în 2018

Codul de clasificare bugetară (BCC) - o combinație de numere cunoscute de contabili, precum și de angajații instituțiilor bancare și bugetare. Caracterizează o anumită tranzacție monetară și este o modalitate convenabilă de a grupa cheltuieli/venituri plătite la buget. Creat pe baza Codului bugetar al Federației Ruse.

Directorul CSC se schimbă și se îmbunătățește destul de des: în 2018 se introduc coduri noi, se corectează cele vechi. Dacă sunteți interesat de întrebarea în special despre noile CSC-uri din 2018, atunci vă recomandăm să citiți un articol special pe acest subiect. Cm. " ".

Ce înseamnă de fapt aceste numere?

În conformitate cu ordinul Ministerului Finanțelor nr. 65n, codul de clasificare bugetară este format din 20 de cifre. În mod convențional, ele pot fi împărțite în mai multe grupuri, formate din 1-5 caractere:

- №1-3 - un cod care indică destinatarul căruia îi sunt destinate încasările în numerar (Serviciul Fiscal Federal teritorial, asigurări și fonduri de pensii). De exemplu, pentru plata CCA pentru impozitul pe venitul persoanelor fizice în anul 2018, se pune numărul „182”, pentru primele de asigurare la Fondul de pensii - „392”;

- № 4 - arată un grup de încasări de numerar.

- №5-6 - reflectă codul fiscal. De exemplu, pentru primele de asigurare, este indicată valoarea „02”, accizele și primele de asigurare sunt caracterizate de numărul „03”, plata taxei de stat - „08”.

- № 7-11 – elemente care dezvăluie elementul și subpostul de venit.

- Nr. 12 și 13- reflectă nivelul bugetului în care se preconizează primirea fondurilor. Codul federal este „01”, cel regional este „02”. Instituțiilor municipale li se atribuie numerele „03”, „04” sau „05”. Cifrele rămase caracterizează bugetul și fondurile de asigurări.

- №14-17 - indicați motivul tranzacției financiare: efectuarea plății principale - „1000”, acumularea unei penalități - „2100”, plata unei amenzi - „3000”, deducerea dobânzii - „2200”.

- №18 – 20 - reflectă categoria de venituri primite de către departamentul guvernamental. De exemplu, fondurile destinate plății impozitelor sunt reflectate în codul „110”, iar chitanțele gratuite - „150”.

În 2018 (KBK) se reflectă într-un domeniu separat al ordinelor de plată destinate deducerii impozitelor, primelor de asigurare, penalităților și amenzilor, precum și a unui număr de alte plăți către buget. Acest câmp în 2018 este 104 (ca și înainte).

Dacă faci o greșeală în CBC

În 2018, un ordin de plată este una dintre metodele de plată fără numerar în Federația Rusă. Plățile trebuie efectuate conform formularelor stabilite, iar toate secțiunile acestora trebuie completate în strictă conformitate cu instrucțiunile Ministerului de Finanțe. Pentru decontări cu buget, câmpul 104 este obligatoriu.

La completarea documentului este important să indicați corect combinația de numere, deoarece greșeala făcută atrage după sine necesitatea clarificării plăților efectuate. Cu toate acestea, trebuie menționat că, în unele cazuri, completarea incorectă a coloanei 104 a ordinului de plată sub forma unui cod de clasificare bugetară eronată nu poate duce la astfel de consecințe negative pentru plătitori. De exemplu, Ministerul Finanțelor, în Scrisoarea nr. 03-02-08/31 din 29 martie 2012, a reținut că o indicare incorectă a CCC nu implică o recunoaștere fără echivoc a unei obligații neîndeplinite de a plăti impozite enumerate pe un CCC incorect.

Cele de mai sus sunt valabile pentru taxe. Dacă este indicat un cod eronat, de exemplu, într-o plată pentru plata taxei de stat, atunci întreprinderii i se poate refuza furnizarea serviciilor relevante din cauza completării eronate a câmpului 104 în ordinul de plată.

Rețineți că atunci când completează ordine de plată în 2018, companiile și antreprenorii individuali care le completează electronic folosind servicii speciale de contabilitate se simt cel mai confortabil. În ele, BCC este aplicat automat și probabilitatea de eroare este practic eliminată. Dacă nu doriți să utilizați tabele, atunci puteți. Selectați impozitul sau contribuțiile necesare, iar CCC-ul corect va apărea automat.

În continuare, vă oferim ghidul KBK pentru 2018 privind impozitele de bază, primele de asigurare, accizele, taxele de stat și multe altele. Directorul este prezentat sub forma unui tabel cu o defalcare în funcție de scopul plății, penalități și amenzi. Ghidul poate fi util organizațiilor și antreprenorilor individuali.

| Scop | Plata obligatorie | pedepsele | Amenda | |

TVA |

||||

| din vânzări în Rusia | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 | |

| la importul de mărfuri din ţări - membre ale Uniunii Vamale - prin intermediul fiscului | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 | |

| la importul mărfurilor – la vamă | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 | |

accize |

||||

Accize la mărfurile produse în Rusia |

||||

| 182 1 03 02011 01 1000 110 | 182 1 03 02011 01 2100 110 | 182 1 03 02011 01 3000 110 | ||

| 182 1 03 02012 01 1000 110 | 182 1 03 02012 01 2100 110 | 182 1 03 02012 01 3000 110 | ||

| vin, struguri, fructe, coniac, calvados, distilate de whisky | 182 1 03 02013 01 1000 110 | 182 1 03 02013 01 2100 110 | 182 1 03 02013 01 3000 110 | |

| produse care conțin alcool | 182 1 03 02020 01 1000 110 | 182 1 03 02020 01 2100 110 | 182 1 03 02020 01 3000 110 | |

| produse din tutun | 182 1 03 02030 01 1000 110 | 182 1 03 02030 01 2100 110 | 182 1 03 02030 01 3000 110 | |

| 182 1 03 02360 01 1000 110 | 182 1 03 02360 01 2100 110 | 182 1 03 02360 01 3000 110 | ||

| lichide cu nicotină | 182 1 03 02370 01 1000 110 | 182 1 03 02370 01 2100 110 | 182 1 03 02370 01 3000 110 | |

| 182 1 03 02380 01 1000 110 | 182 1 03 02380 01 2100 110 | 182 1 03 02380 01 3000 110 | ||

| benzina de motor | 182 1 03 02041 01 1000 110 | 182 1 03 02041 01 2100 110 | 182 1 03 02041 01 3000 110 | |

| benzină de rulare directă | 182 1 03 02042 01 1000 110 | 182 1 03 02042 01 2100 110 | 182 1 03 02042 01 3000 110 | |

| mașini și motociclete | 182 1 03 02060 01 1000 110 | 182 1 03 02060 01 2100 110 | 182 1 03 02060 01 3000 110 | |

| combustibil diesel | 182 1 03 02070 01 1000 110 | 182 1 03 02070 01 2100 110 | 182 1 03 02070 01 3000 110 | |

| 182 1 03 02080 01 1000 110 | 182 1 03 02080 01 2100 110 | 182 1 03 02080 01 3000 110 | ||

| 182 1 03 02090 01 1000 110 | 182 1 03 02090 01 2100 110 | 182 1 03 02090 01 3000 110 | ||

| bere | 182 1 03 02100 01 1000 110 | 182 1 03 02100 01 2100 110 | 182 1 03 02100 01 3000 110 | |

| 182 1 03 02141 01 1000 110 | 182 1 03 02141 01 2100 110 | 182 1 03 02141 01 3000 110 | ||

| 182 1 03 02142 01 1000 110 | 182 1 03 02142 01 2100 110 | 182 1 03 02142 01 3000 110 | ||

| cidru, poiret, hidromel | 182 1 03 02120 01 1000 110 | 182 1 03 02120 01 2100 110 | 182 1 03 02120 01 3000 110 | |

| benzen, paraxilen, ortoxilen | 182 1 03 02300 01 1000 110 | 182 1 03 02300 01 2100 110 | 182 1 03 02300 01 3000 110 | |

| kerosenul de aviație | 182 1 03 02310 01 1000 110 | 182 1 03 02310 01 2100 110 | 182 1 03 02310 01 3000 110 | |

| distilate medii | 182 1 03 02330 01 1000 110 | 182 1 03 02330 01 2100 110 | 182 1 03 02330 01 3000 110 | |

| vinuri cu indicație geografică protejată, cu denumire de origine protejată, altele decât vinurile spumante (șampanie) | 182 1 03 02340 01 1000 110 | 182 1 03 02340 01 2100 110 | 182 1 03 02340 01 3000 110 | |

| vinuri spumante (șampanie) cu indicație geografică protejată, cu denumire de origine protejată | 182 1 03 02350 01 1000 110 | 182 1 03 02350 01 2100 110 | 182 1 03 02350 01 3000 110 | |

Accize la mărfurile importate din statele membre ale Uniunii Vamale (plata accizelor prin inspecții fiscale) |

||||

| alcool etilic din materii prime alimentare. Pe lângă distilate de vin, struguri, fructe, coniac, Calvados, whisky | 182 1 04 02011 01 1000 110 | 182 1 04 02011 01 2100 110 | 182 1 04 02011 01 3000 110 | |

| 182 1 04 02012 01 1000 110 | 182 1 04 02012 01 2100 110 | 182 1 04 02012 01 3000 110 | ||

| cidru, poiret, hidromel | 182 1 04 02120 01 1000 110 | 182 1 04 02120 01 2100 110 | 182 1 04 02120 01 3000 110 | |

| alcool etilic din materii prime nealimentare | 182 1 04 02013 01 1000 110 | 182 1 04 02013 01 2100 110 | 182 1 04 02013 01 3000 110 | |

| produse care conțin alcool | 182 1 04 02020 01 1000 110 | 182 1 04 02020 01 2100 110 | 182 1 04 02020 01 3000 110 | |

| produse din tutun | 182 1 04 02030 01 1000 110 | 182 1 04 02030 01 2100 110 | 182 1 04 02030 01 3000 110 | |

| sisteme electronice de livrare a nicotinei | 182 1 04 02180 01 1000 110 | 182 1 04 02180 01 2100 110 | 182 1 04 02180 01 3000 110 | |

| lichide cu nicotină | 182 1 04 02190 01 1000 110 | 182 1 04 02190 01 2100 110 | 182 1 04 02190 01 3000 110 | |

| tutun și produse din tutun destinate consumului prin încălzire | 182 1 04 02200 01 1000 110 | 182 1 04 02200 01 2100 110 | 182 1 04 02200 01 3000 110 | |

| benzina de motor | 182 1 04 02040 01 1000 110 | 182 1 04 02040 01 2100 110 | 182 1 04 02040 01 3000 110 | |

| 182 1 04 02060 01 1000 110 | 182 1 04 02060 01 2100 110 | 182 1 04 02060 01 3000 110 | ||

| combustibil diesel | 182 1 04 02070 01 1000 110 | 182 1 04 02070 01 2100 110 | 182 1 04 02070 01 3000 110 | |

| uleiuri de motor pentru motoare diesel, cu carburator (injector). | 182 1 04 02080 01 1000 110 | 182 1 04 02080 01 2100 110 | 182 1 04 02080 01 3000 110 | |

| fructe, spumante (șampanie) și alte vinuri, băuturi de vin, fără alcool etilic rectificat | 182 1 04 02090 01 1000 110 | 182 1 04 02090 01 2100 110 | 182 1 04 02090 01 3000 110 | |

| bere | 182 1 04 02100 01 1000 110 | 182 1 04 02100 01 2100 110 | 182 1 04 02100 01 3000 110 | |

| produse alcoolice cu o fracție volumică de alcool etilic peste 9 la sută. Cu excepția berii, vinului, băuturilor de vin, fără alcool etilic rectificat | 182 1 04 02141 01 1000 110 | 182 1 04 02141 01 2100 110 | 182 1 04 02141 01 3000 110 | |

| produse alcoolice cu o fracție volumică de alcool etilic de până la 9 la sută. Cu excepția berii, vinului, băuturilor de vin, fără alcool etilic rectificat | 182 1 04 02142 01 1000 110 | 182 1 04 02142 01 2100 110 | 182 1 04 02142 01 3000 110 | |

| benzină de rulare directă | 182 1 04 02140 01 1000 110 | 182 1 04 02140 01 2100 110 | 182 1 04 02140 01 3000 110 | |

| distilate medii | 182 1 04 02170 01 1000 110 | 182 1 04 02170 01 2100 110 | 182 1 04 02170 01 3000 110 | |

Accize la mărfurile importate din alte țări (plata accizelor la vamă) |

||||

| alcool etilic din materii prime alimentare. Pe lângă distilate de vin, struguri, fructe, coniac, Calvados, whisky | 153 1 04 02011 01 1000 110 | 153 1 04 02011 01 2100 110 | 153 1 04 02011 01 3000 110 | |

| distilate - vin, struguri, fructe, coniac, calvados, whisky | 153 1 04 02012 01 1000 110 | 153 1 04 02012 01 2100 110 | 153 1 04 02012 01 3000 110 | |

| cidru, poiret, hidromel | 153 1 04 02120 01 1000 110 | 153 1 04 02120 01 2100 110 | 153 1 04 02120 01 3000 110 | |

| alcool etilic din materii prime nealimentare | 153 1 04 02013 01 1000 110 | 153 1 04 02013 01 2100 110 | 153 1 04 02013 01 3000 110 | |

| produse care conțin alcool | 153 1 04 02020 01 1000 110 | 153 1 04 02020 01 2100 110 | 153 1 04 02020 01 3000 110 | |

| produse din tutun | 153 1 04 02030 01 1000 110 | 153 1 04 02030 01 2100 110 | 153 1 04 02030 01 3000 110 | |

| sisteme electronice de livrare a nicotinei | 153 1 04 02180 01 1000 110 | 153 1 04 02180 01 2100 110 | 153 1 04 02180 01 3000 110 | |

| lichide cu nicotină | 153 1 04 02190 01 1000 110 | 153 1 04 02190 01 2100 110 | 153 1 04 02190 01 3000 110 | |

| tutun și produse din tutun destinate consumului prin încălzire | 153 1 04 02200 01 1000 110 | 153 1 04 02200 01 2100 110 | 153 1 04 02200 01 3000 110 | |

| benzina de motor | 153 1 04 02040 01 1000 110 | 153 1 04 02040 01 2100 110 | 153 1 04 02040 01 3000 110 | |

| mașini și motociclete | 153 1 04 02060 01 1000 110 | 153 1 04 02060 01 2100 110 | 153 1 04 02060 01 3000 110 | |

| combustibil diesel | 153 1 04 02070 01 1000 110 | 153 1 04 02070 01 2100 110 | 153 1 04 02070 01 3000 110 | |

| uleiuri de motor pentru motoare diesel, cu carburator (injector). | 153 1 04 02080 01 1000 110 | 153 1 04 02080 01 2100 110 | 153 1 04 02080 01 3000 110 | |

| fructe, spumante (șampanie) și alte vinuri, băuturi de vin, fără alcool etilic rectificat | 153 1 04 02090 01 1000 110 | 153 1 04 02090 01 2100 110 | 153 1 04 02090 01 3000 110 | |

| bere | 153 1 04 02100 01 1000 110 | 153 1 04 02100 01 2100 110 | 153 1 04 02100 01 3000 110 | |

| produse alcoolice cu o fracție volumică de alcool etilic peste 9 la sută. Cu excepția berii, vinului, băuturilor de vin, fără alcool etilic rectificat | 153 1 04 02141 01 1000 110 | 153 1 04 02141 01 2100 110 | 153 1 04 02141 01 3000 110 | |

| produse alcoolice cu o fracție volumică de alcool etilic de până la 9 la sută. Cu excepția berii, vinului, băuturilor de vin, fără alcool etilic rectificat | 153 1 04 02142 01 1000 110 | 153 1 04 02142 01 2100 110 | 153 1 04 02142 01 3000 110 | |

| benzină de rulare directă | 153 1 04 02140 01 1000 110 | 153 1 04 02140 01 2100 110 | 153 1 04 02140 01 3000 110 | |

| distilate medii | 153 1 04 02170 01 1000 110 | 153 1 04 02170 01 2100 110 | 153 1 04 02170 01 3000 110 | |

impozitul pe venitul personal(indiferent de rata de impozitare) |

||||

| plătibil de agentul de reținere | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 | |

| plătite de antreprenori și persoane angajate în practică privată, inclusiv notari și avocați (Articolul 227 din Codul Fiscal al Federației Ruse) | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 | |

| plătite de rezident în mod independent, inclusiv din veniturile din vânzarea bunurilor personale | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 | |

| sub formă de avansuri fixe din veniturile străinilor care lucrează pe bază de brevet | 182 1 01 02040 01 1000 110 | – | – | |

impozit pe venit |

||||

| la bugetul federal (cu excepția grupurilor consolidate de contribuabili) | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 | |

| la bugetele entităților constitutive ale Federației Ruse (cu excepția grupurilor consolidate de contribuabili) | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 | |

| la bugetul federal (pentru grupuri consolidate de contribuabili) | 182 1 01 01013 01 1000 110 | 182 1 01 01013 01 2100 110 | 182 1 01 01013 01 3000 110 | |

| la bugetele entităților constitutive ale Federației Ruse (pentru grupuri consolidate de contribuabili) | 182 1 01 01014 02 1000 110 | 182 1 01 01014 02 2100 110 | 182 1 01 01014 02 3000 110 | |

| la îndeplinirea acordurilor de partajare a producției încheiate înainte de 21 octombrie 2011 (înainte de intrarea în vigoare a Legii din 30 decembrie 1995 nr. 225-FZ) | 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 | |

| din veniturile organizațiilor străine care nu au legătură cu activitățile din Rusia printr-un sediu permanent | 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 | |

| din veniturile organizațiilor rusești sub formă de dividende de la organizațiile rusești | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 | |

| din veniturile organizațiilor străine sub formă de dividende de la organizațiile rusești | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 | |

| din dividende de la organizaţii străine | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 | |

| din dobânzi la titlurile de stat și municipale | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 | |

| din dobânda la obligațiunile organizațiilor rusești | 182 1 01 01090 01 1000 110 | 1 01 01090 01 2100 110 | 1 01 01090 01 3000 110 | |

| din profiturile companiilor străine controlate | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 | |

Taxa pentru utilizarea obiectelor din resursele biologice acvatice |

||||

| cu excepția corpurilor de apă interioară | 182 1 07 04020 01 1000 110 | 182 1 07 04020 01 2100 110 | 182 1 07 04020 01 3000 110 | |

| numai pentru apele interioare | 182 1 07 04030 01 1000 110 | 182 1 07 04030 01 2100 110 | 182 1 07 04030 01 3000 110 | |

| Taxa pentru utilizarea obiectelor faunei salbatice | 182 1 07 04010 01 1000 110 | 182 1 07 04010 01 2100 110 | 182 1 07 04010 01 3000 110 | |

taxa pe apa |

||||

| taxa pe apa | 182 1 07 03000 01 1000 110 | 182 1 07 03000 01 2100 110 | 182 1 07 03000 01 3000 110 | |

NDPI |

||||

| ulei | 182 1 07 01011 01 1000 110 | 182 1 07 01011 01 2100 110 | 182 1 07 01011 01 3000 110 | |

| gaze naturale combustibile din toate tipurile de zăcăminte de hidrocarburi | 182 1 07 01012 01 1000 110 | 182 1 07 01012 01 2100 110 | 182 1 07 01012 01 3000 110 | |

| condens gazos din toate tipurile de zăcăminte de hidrocarburi | 182 1 07 01013 01 1000 110 | 182 1 07 01013 01 2100 110 | 182 1 07 01013 01 3000 110 | |

| minerale comune | 182 1 07 01020 01 1000 110 | 182 1 07 01020 01 2100 110 | 182 1 07 01020 01 3000 110 | |

| alte minerale. Pe lângă diamantele naturale | 182 1 07 01030 01 1000 110 | 182 1 07 01030 01 2100 110 | 182 1 07 01030 01 3000 110 | |

| minerale extrase pe platforma continentală sau în zona economică exclusivă a Federației Ruse sau din subsol în afara teritoriului Federației Ruse | 182 1 07 01040 01 1000 110 | 182 1 07 01040 01 2100 110 | 182 1 07 01040 01 3000 110 | |

| diamante naturale | 182 1 07 01050 01 1000 110 | 182 1 07 01050 01 2100 110 | 182 1 07 01050 01 3000 110 | |

| cărbune | 182 1 07 01060 01 1000 110 | 182 1 07 01060 01 2100 110 | 182 1 07 01060 01 3000 110 | |

ESHN |

||||

| ESHN | 182 1 05 03010 01 1000 110 | 182 1 05 03010 01 2100 110 | 182 1 05 03010 01 3000 110 | |

Impozit unic cu simplificare (STS) |

||||

| din venituri (6%) | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 | |

| pe venit minus cheltuieli (15%), inclusiv impozitul minim | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 | |

UTII |

||||

| UTII | 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 | |

Brevet |

||||

| impozit la bugetele districtelor orașului | 182 1 05 04010 02 1000 110 | 182 1 05 04010 02 2100 110 | 182 1 05 04010 02 3000 110 | |

| impozit la bugetele districtelor municipale | 182 1 05 04020 02 1000 110 | 182 1 05 04020 02 2100 110 | 182 1 05 04020 02 3000 110 | |

| impozit la bugetele Moscovei, Sankt Petersburgului și Sevastopolului | 182 1 05 04030 02 1000 110 | 182 1 05 04030 02 2100 110 | 182 1 05 04030 02 3000 110 | |

| impozit la bugetele raioanelor urbane cu împărțire intravilană | 182 1 05 04040 02 1000 110 | 182 1 05 04040 02 2100 110 | 182 1 05 04040 02 3000 110 | |

| la bugetele raioanelor intraoraşe | 182 1 05 04050 02 1000 110 | 182 1 05 04050 02 2100 110 | 182 1 05 04050 02 3000 110 | |

Taxa de transport |

||||

| din organizații | 182 1 06 04011 02 1000 110 | 182 1 06 04011 02 2100 110 | 182 1 06 04011 02 3000 110 | |

| de la indivizi | 182 1 06 04012 02 1000 110 | 182 1 06 04012 02 2100 110 | 182 1 06 04012 02 3000 110 | |

Taxa de afaceri pentru jocuri de noroc |

||||

| Taxa de afaceri pentru jocuri de noroc | 182 1 06 05000 02 1000 110 | 182 1 06 05000 02 2100 110 | 182 1 06 05000 02 3000 110 | |

Impozitul pe proprietate |

||||

| pe proprietăți neincluse în Sistemul unificat de alimentare cu gaz | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 3000 110 | |

| pe proprietatea inclusă în Sistemul unificat de alimentare cu gaz | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 3000 110 | |

Impozitul pe proprietatea personală |

||||

| la Moscova, Sankt Petersburg și Sevastopol | 182 1 06 01010 03 1000 110 | 182 1 06 01010 03 2100 110 | 182 1 06 01010 03 3000 110 | |

| în raioanele urbane | 182 1 06 01020 04 1000 110 | 182 1 06 01020 04 2100 110 | 182 1 06 01020 04 3000 110 | |

| 182 1 06 01020 11 1000 110 | 182 1 06 01020 11 2100 110 | 182 1 06 01020 11 3000 110 | ||

| 182 1 06 01020 12 1000 110 | 182 1 06 01020 12 2100 110 | 182 1 06 01020 12 3000 110 | ||

| 182 1 06 01030 05 1000 110 | 182 1 06 01030 05 2100 110 | 182 1 06 01030 05 3000 110 | ||

| 182 1 06 01030 10 1000 110 | 182 1 06 01030 10 2100 110 | 182 1 06 01030 10 3000 110 | ||

| 182 1 06 01030 13 1000 110 | 182 1 06 01030 13 2100 110 | 182 1 06 01030 13 3000 110 | ||

Impozit pe teren (pentru organizații) |

||||

| 182 1 06 06031 03 1000 110 | 182 1 06 06031 03 2100 110 | 182 1 06 06031 03 3000 110 | ||

| în raioanele urbane | 182 1 06 06032 04 1000 110 | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 | |

| în limitele districtelor urbane cu împărţire intravilană | 182 1 06 06032 11 1000 110 | 182 1 06 06032 11 2100 110 | 182 1 06 06032 11 3000 110 | |

| în limitele zonelor urbane | 182 1 06 06032 12 1000 110 | 182 1 06 06032 12 2100 110 | 182 1 06 06032 12 3000 110 | |

| în limitele teritoriilor inter-aşezare | 182 1 06 06033 05 1000 110 | 182 1 06 06033 05 2100 110 | 182 1 06 06033 05 3000 110 | |

| în limitele aşezărilor rurale | 182 1 06 06033 10 1000 110 | 182 1 06 06033 10 2100 110 | 182 1 06 06033 10 3000 110 | |

| în limitele aşezărilor urbane | 182 1 06 06033 13 1000 110 | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 | |

Impozit pe teren (pentru persoane fizice) |

||||

| în limitele Moscovei, Sankt Petersburgului și Sevastopolului | 182 1 06 06041 03 1000 110 | 182 1 06 06041 03 2100 110 | 182 1 06 06041 03 3000 110 | |

| în raioanele urbane | 182 1 06 06042 04 1000 110 | 182 1 06 06042 04 2100 110 | 182 1 06 06042 04 3000 110 | |

| în limitele districtelor urbane cu împărţire intravilană | 182 1 06 06042 11 1000 110 | 182 1 06 06042 11 2100 110 | 182 1 06 06042 11 3000 110 | |

| în limitele zonelor urbane | 182 1 06 06042 12 1000 110 | 182 1 06 06042 12 2100 110 | 182 1 06 06042 12 3000 110 | |

| în limitele teritoriilor inter-aşezare | 182 1 06 06043 05 1000 110 | 182 1 06 06043 05 2100 110 | 182 1 06 06043 05 3000 110 | |

| în limitele aşezărilor rurale | 182 1 06 06043 10 1000 110 | 182 1 06 06043 10 2100 110 | 182 1 06 06043 10 3000 110 | |

| în limitele aşezărilor urbane | 182 1 06 06043 13 1000 110 | 182 1 06 06043 13 2100 110 | 182 1 06 06043 13 3000 110 | |

Comision de tranzacționare |

||||

| Taxa pe vânzări plătită pe teritoriile orașelor federale | 182 1 05 05010 02 1000 110 | 182 1 05 05010 02 2100 110 | 182 1 05 05010 02 3000 110 | |

Colectare de reciclare |

||||

| Taxa de reciclare pentru vehiculele cu roți (șasiu) și remorcile acestora importate în Rusia din orice țară, cu excepția Belarusului | 153 1 12 08000 01 1000 120 | 153 1 12 08000 01 1010 120 | – | |

| Taxa de utilizare pentru vehiculele cu roți (șasiu) și remorcile acestora importate în Rusia din Belarus | 153 1 12 08000 01 3000 120 | 153 1 12 08000 01 3010 120 | – | |

| Taxa de utilizare pentru vehiculele pe roți (șasiu) și remorcile acestora produse în Rusia | 182 1 12 08000 01 2000 120 | – | – | |

| Taxa de utilizare pentru vehicule autopropulsate și remorci pentru acestea importate în Rusia din orice țară, cu excepția Belarusului | 153 1 12 08000 01 5000 120 | – | – | |

| Taxa de reciclare pentru vehicule autopropulsate și remorci importate în Rusia din Belarus | 153 1 12 08000 01 7000 120 | – | – | |

| Taxa de utilizare pentru mașinile autopropulsate și remorci pentru acestea produse în Rusia | 182 1 12 08000 01 6000 120 | – | – | |

Taxa ecologica |

||||

| Taxa ecologica | 048 1 12 08010 01 6000 120 | – | – | |

Prime de asigurare (plată către Serviciul Fiscal Federal) |

||||

| pentru pensia de asigurare pentru perioadele de la 1 ianuarie 2017 (în 2018 plătim pentru 2017–2018) | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 | |

| pentru o pensie finanțată | 182 1 02 02020 06 1000 160 | 182 1 02 02020 06 2100 160 | 182 1 02 02020 06 3000 160 | |

| pentru plata suplimentară la pensie pentru membrii echipajelor de zbor ale aeronavelor de aviație civilă | 182 1 02 02080 06 1000 160 | 182 1 02 02080 06 2100 160 | 182 1 02 02080 06 3000 160 | |

| pentru plata suplimentară la pensii pentru angajații organizațiilor din industria cărbunelui | 182 1 02 02120 06 1000 160 | 182 1 02 02120 06 2100 160 | 182 1 02 02120 06 3000 160 | |

| într-o sumă fixă pentru o pensie de asigurare (din venituri în și peste 300.000 de ruble) pentru perioade de la 1 ianuarie 2017 (în 2018 plătim pentru 2017–2018) | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 | |

| pentru partea de asigurare a pensiei de muncă la un tarif suplimentar pentru angajații din lista 1 (în 2018 plătim pentru 2017–2018) | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 3000 160 | ||

| pentru partea de asigurare a pensiei de muncă cu tarif suplimentar pentru angajații din lista 2 (în 2018 plătim pentru 2017-2018) | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 3000 160 | ||

| in caz de invaliditate temporara si in legatura cu maternitatea pentru perioadele de la 1 ianuarie 2017 (in 2018 platim pentru 2017-2018) | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 | |

| în FFOMS pentru perioadele de la 1 ianuarie 2017 (în 2018 plătim pentru 2017-2018) | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 | |

| în FFOMS într-o sumă fixă pentru perioadele de la 1 ianuarie 2017 (în 2018 plătim pentru 2017–2018) | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 | |

Prime de asigurare (plată către FSS) |

||||

| pentru asigurarea împotriva accidentelor de muncă și a bolilor profesionale | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 3000 160 | |

Prime de asigurare (plata la Fondul de pensii) |

||||

| contribuții suplimentare la pensia finanțată (la solicitarea unui angajat care participă la programul de cofinanțare de stat) | 392 1 02 02041 06 1100 160 | – | – | |

| contribuțiile angajatorului în favoarea persoanelor asigurate pentru pensie finanțată (din fondurile angajatorului) | 392 1 02 02041 06 1200 160 | – | – | |

Datoria guvernului |

||||

| litigii in instantele de arbitraj | 182 1 08 01000 01 1000 110 | |||

| privind procedurile la Curtea Constituțională a Federației Ruse | 182 1 08 02010 01 1000 110 | |||

| privind procedurile în curțile constituționale (carte) ale entităților constitutive ale Federației Ruse | 182 1 08 02020 01 1000 110 | |||

| privind procedurile în instanțele de jurisdicție generală, judecătorii de pace. Pe lângă Curtea Supremă a Federației Ruse | 182 1 08 03010 01 1000 110 | |||

| în procedurile în fața Curții Supreme a Federației Ruse | 182 1 08 03020 01 1000 110 | |||

| pentru inmatriculare de stat: – organizații; - antreprenori; - modificări ale actelor constitutive; – lichidarea organizației și alte acțiuni semnificative din punct de vedere juridic |

182 1 08 07010 01 1000 110 4 | |||

| pentru acreditarea sucursalelor, reprezentanțelor organizațiilor străine stabilite în Rusia | 182 1 08 07200 01 0040 110 | |||

| pentru înregistrarea de stat a drepturilor, restricțiile privind drepturile asupra bunurilor imobiliare și tranzacțiile cu acesta - vânzare, închiriere și altele | 321 1 08 07020 01 1000 110 4 | |||

| pentru dreptul de a folosi numele „Rusia”, „Federația Rusă” și cuvintele și expresiile formate pe baza lor în numele organizațiilor | 182 1 08 07030 01 1000 110 | |||

| pentru efectuarea acțiunilor legate de licențiere, cu certificarea prevăzută de legislația Federației Ruse, creditate la bugetul federal | 000 5 1 08 07081 01 1000 110 | |||

| pentru înmatricularea vehiculelor și alte acțiuni semnificative din punct de vedere juridic legate de modificări și eliberare de documente pentru vehicule, plăcuțe de înmatriculare, permise de conducere | 188 1 08 07141 01 1000 110 | |||

| pentru efectuarea inspecției tehnice de stat, înregistrarea tractoarelor, mașinilor autopropulsate și a altor mașini și pentru eliberarea certificatelor de conducător de tractor | 000 5 1 08 07142 01 1000 110 | |||

| pentru examinarea cererilor de încheiere sau modificare a acordului de tarifare | 182 1 08 07320 01 1000 110 | |||

| pentru obținerea de informații de la Registrul unificat de stat al persoanelor juridice și EGRIP (inclusiv pentru primire urgentă) | 182 1 13 01020 01 6000 130 4 | |||

| pentru acțiuni legate de dobândirea cetățeniei Federației Ruse (când se aplică prin MFC) | 188 1 08 06000 01 8003 110 | |||

| pentru înregistrarea de stat a mijloacelor de informare în masă sau pentru efectuarea de modificări ale evidenței de înregistrare, ale căror produse sunt destinate teritoriului unei entități constitutive a Federației Ruse sau a unei municipalități (suma de plată) | 096 1 08 07130 01 1000 110 | |||

| pentru înregistrarea de stat a mijloacelor de informare în masă sau pentru efectuarea de modificări ale evidenței de înregistrare, ale căror produse sunt destinate teritoriului unei entități constitutive a Federației Ruse sau a unei municipalități (alte chitanțe) | 096 1 08 07130 01 4000 110 | |||

| pentru înregistrarea de stat a mijloacelor de informare în masă sau pentru efectuarea de modificări ale evidenței de înregistrare, ale căror produse sunt destinate teritoriului unei entități constitutive a Federației Ruse sau a unei municipalități (plata dobânzii pentru suma plăților suprataxate) | 096 1 08 07130 01 5000 110 | |||

Plăți pentru utilizarea subsolului |

||||

| regulate (închirieri) pentru utilizarea subsolului pe teritoriul Federației Ruse | 182 1 12 02030 01 1000 120 | – | 182 1 12 02030 01 3000 120 | |

| regulate (închirieri) pentru utilizarea subsolului pe platforma continentală, în zona economică exclusivă a Federației Ruse sau în teritoriile aflate sub jurisdicția Federației Ruse | 182 1 12 02080 01 1000 120 | – | 182 1 12 02080 01 3000 120 | |

| regulate (redevențe) la îndeplinirea acordurilor de partajare a producției - gaze naturale combustibile | 182 1 07 02010 01 1000 110 | 182 1 07 02010 01 2100 110 | 182 1 07 02010 01 3000 110 | |

| regulate (redevențe) la îndeplinirea acordurilor de partajare a producției - materii prime hidrocarburi. Pe lângă gazele naturale combustibile | 182 1 07 02020 01 1000 110 | 182 1 07 02020 01 2100 110 | 182 1 07 02020 01 3000 110 | |

| obișnuite (redevențe) pentru extracția de minerale pe platforma continentală sau în zona economică exclusivă a Federației Ruse sau în afara acesteia în îndeplinirea acordurilor de partajare a producției | 182 1 07 02030 01 1000 110 | 182 1 07 02030 01 2100 110 | 182 1 07 02030 01 3000 110 | |

| o dată | 049 1 12 02060 01 0000 120 | – | – | |

Plăți pentru utilizarea resurselor naturale |

||||

| Descrierea plății | CCC pentru transferul plății | |||

| pentru emisiile în aer de la instalațiile staționare | 048 1 12 01010 01 6000 120

048 1 12 01010 01 7000 120 (dacă administratorul plăților este o agenție guvernamentală federală) |

|||

| pentru emisiile în atmosferă de către obiectele mobile | 048 1 12 01020 01 6000 120

048 1 12 01020 01 7000 120 (dacă administratorul de plată este o instituție guvernamentală federală) |

|||

| pentru emisiile în corpurile de apă | 048 1 12 01030 01 6000 120

048 1 12 01030 01 7000 120 (dacă administratorul de plată este o instituție guvernamentală federală) |

|||

| pentru eliminarea deşeurilor de producţie şi consum | 048 1 12 01040 01 6000 120

048 1 12 01040 01 7000 120 (dacă administratorul plăților este o agenție guvernamentală federală) |

|||

| pentru alte tipuri de impact negativ asupra mediului | 048 1 12 01050 01 6000 120

048 1 12 01050 01 7000 120 (dacă administratorul plăților este o instituție guvernamentală federală) |

|||

| pentru utilizarea resurselor biologice acvatice în temeiul acordurilor interguvernamentale | 076 1 12 03000 01 6000 120

076 1 12 03000 01 7000 120 (dacă administratorul plăților este o agenție guvernamentală federală) |

|||

| pentru utilizarea corpurilor de apă aflate în proprietate federală | 052 1 12 05010 01 6000 120

052 1 12 05010 01 7000 120 (dacă administratorul plăților este o agenție guvernamentală federală) |

|||

| pentru punerea la dispoziție a unei zone de pescuit de la câștigătorul licitației pentru dreptul de a încheia un astfel de acord | 076 1 12 06010 01 6000 120

076 1 12 06010 01 7000 120 (dacă administratorul plăților este o agenție guvernamentală federală) |

|||

| pentru furnizarea unui loc de creștere a peștilor pentru utilizare de la câștigătorul licitației (concursuri, licitații) pentru dreptul de a încheia un astfel de acord | 076 1 12 06030 01 6000 120

076 1 12 06030 01 7000 120 (dacă administratorul plăților este o agenție guvernamentală federală) |

|||

| pentru acordarea dreptului de a încheia un acord privind stabilirea cotelor de cote pentru extracția (captura) de resurse biologice acvatice sau un acord privind utilizarea resurselor biologice acvatice în proprietate federală | 076 1 12 07010 01 6000 120

076 1 12 07010 01 7000 120 (dacă administratorul plăților este o instituție guvernamentală federală) |

|||

Sancțiuni |

||||

| pentru încălcări ale legislației privind impozitele și taxele prevăzute la articolele 116, 119.1, 119.2, alin. 1 și 2 ale articolului 120, articolele 125, 126, 126.1, 128, 129, 129.1, 129.4, 13, 129.4, 13, 129. 135.1, 135. 2 Codul fiscal al Federației Ruse | 182 1 16 03010 01 6000 140 | |||

| pentru încălcări ale legislației privind impozitele și taxele, prevăzute la articolele 129.3 și 129.4 din Codul fiscal al Federației Ruse | 182 1 16 90010 01 6000 140 | |||

| pentru încălcarea procedurii de înregistrare a obiectelor comerciale de jocuri de noroc, prevăzută la articolul 129.2 din Codul fiscal al Federației Ruse | 182 1 16 03020 02 6000 140 | |||

| pentru infracțiuni administrative în domeniul impozitelor și taxelor, prevăzute de Codul Federației Ruse privind contravențiile administrative | 182 1 16 03030 01 6000 140 | |||

| pentru încălcarea ordinii de aplicare a CPC. De exemplu, pentru încălcarea regulilor de întreținere a caselor de marcat | 182 1 16 06000 01 6000 140 | |||

| plăți capitalizate către FSS din Rusia la lichidare în conformitate cu Legea din 24 iulie 1998 nr. 125-FZ | 393 1 17 04000 01 6000 180 | |||

| pentru contravenții administrative în domeniul reglementării de stat a producerii și circulației alcoolului etilic, alcoolic, alcoolic și a produselor din tutun | 141 1 16 08000 01 6000 140 (dacă administratorul plăților este Rospotrebnadzor) 160 1 16 08010 01 6000 140 (dacă administratorul plății este Rosalkogolregulirovanie) 188 1 16 08000 01 6000 140 (dacă administratorul plăților este Ministerul Afacerilor Interne al Rusiei) |

|||

| pentru încălcarea procedurii de lucru cu numerar, efectuarea de tranzacții cu numerar și neîndeplinirea obligațiilor de monitorizare a respectării regulilor de efectuare a tranzacțiilor cu numerar | 182 1 16 31000 01 6000 140 | |||

| pentru încălcarea legislației privind înregistrarea de stat a persoanelor juridice și a întreprinzătorilor individuali, prevăzută la articolul 14.25 din Codul contravențional al RF | 182 1 16 36000 01 6000 140 | |||

| pentru sustragerea de la executarea unei sancțiuni administrative, prevăzută la articolul 20.25 din Codul Federației Ruse privind contravențiile administrative | 182 1 16 43000 01 6000 140 | |||

Faliment |

||||

| Încasări de plăți capitalizate ale organizațiilor în caz de faliment | 182 1 17 04100 01 6000 180 | |||

CCA pentru transferul datoriilor din anii anteriori

| Descrierea plății | CBC pentru transfer fiscal (taxă, altă plată obligatorie) | CBC pentru transferul dobânzii la impozit (colectare, altă plată obligatorie) | CSC pentru transferul unei penalități fiscale (încasare, altă plată obligatorie) |

Impozit unic cu simplificare pentru perioadele expirate înainte de 1 ianuarie 2016 |

|||

| impozitul minim | 182 1 05 01050 01 1000 110 | 182 1 05 01050 01 2100 110 | 182 1 05 01050 01 3000 110 |

Impozite și taxe în Republica Crimeea și orașul Sevastopol |

|||

| datorie pentru impozite, taxe și alte plăți obligatorii, formată înainte ca organizația să fie reînregistrată în conformitate cu legea rusă, creditată la bugetul Republicii Crimeea | 182 1 09 90010 02 1000 110 | 182 1 09 90010 02 2100 110 | 182 1 09 90010 02 3000 110 |

| datorie pentru impozite, taxe și alte plăți obligatorii, formată înainte ca organizația să fie reînregistrată în conformitate cu legea rusă, creditată la bugetul orașului Sevastopol | 182 1 09 90020 02 1000 110 | 182 1 09 90020 02 2100 110 | 182 1 09 90020 02 3000 110 |

| datorie pentru impozite, taxe și alte plăți obligatorii formate după reînregistrarea organizației conform legislației ruse, creditate la bugetul Republicii Crimeea | 182 1 09 90030 02 1000 110 | 182 1 09 90030 02 2100 110 | 182 1 09 90030 02 3000 110 |

| datorie pentru impozite, taxe și alte plăți obligatorii formate după ce organizația a fost reînregistrată conform legislației ruse, creditate la bugetul orașului Sevastopol | 182 1 09 90040 02 1000 110 | 182 1 09 90040 02 2100 110 | 182 1 09 90040 02 3000 110 |

Primele de asigurare pentru perioadele până în 2017 plătite în 2018 |

|||

| pentru o pensie de asigurare pentru perioade până la 1 ianuarie 2017 (de exemplu, în 2018 plătim pentru 2016) | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 3000 160 |

| în sumă fixă pentru o pensie de asigurare (din venituri care nu depășesc limita) pentru perioade până la 1 ianuarie 2017 (de exemplu, în 2018 plătim pentru 2016) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| în sumă fixă pentru o pensie de asigurare (din venituri peste limita) pentru perioade până la 1 ianuarie 2017 (de exemplu, în 2018 plătim pentru 2016) | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| pentru partea de asigurare a pensiei de muncă la o cotă suplimentară pentru angajații din lista 1 (de exemplu, în 2018 plătim pentru 2016) | 182 1 02 02131 06 1010 160 dacă tariful nu depinde de evaluarea specială; 182 1 02 02131 06 1020 160 dacă tariful depinde de evaluarea specială |

182 1 02 02131 06 2100 160 | 182 1 02 02131 06 3000 160 |

| pentru partea de asigurare a pensiei de muncă la o cotă suplimentară pentru angajații din lista 2 (de exemplu, în 2018 plătim pentru 2016) | 182 1 02 02132 06 1010 160, dacă tariful nu depinde de evaluarea specială; 182 1 02 02132 06 1020 160 dacă tariful depinde de evaluarea specială |

182 1 02 02132 06 2100 160 | 182 1 02 02132 06 3000 160 |

| în caz de invaliditate temporară și în legătură cu maternitatea pentru perioade anterioare datei de 1 ianuarie 2017 (de exemplu, în 2018 plătim pentru 2016) | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 3000 160 |

| în FFOMS pentru perioade până la 1 ianuarie 2017 (de exemplu, în 2018 plătim pentru 2016) | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| în FFOMS într-o sumă fixă pentru perioade până la 1 ianuarie 2017 (de exemplu, în 2018 plătim pentru 2016) | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

BSC este un cod de clasificare bugetară. Coduri KBK pentru diverse taxe, inclusiv pentru impozitul pe venit pentru 3 persoane, poate fi găsit pe site-ul oficial al Serviciului Fiscal Federal al Rusiei.

Metoda numărul 1. Cum să aflați taxa BCC pe site-ul nalog.ru

O listă de coduri CSC poate fi găsităîn secțiunea „Impozitul pe venitul persoanelor fizice” sau direct prin link-ul https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Metoda numărul 2. Cum să aflați taxa CCC folosind un serviciu online

Codul KBK poate fi găsit folosind serviciul https://service.nalog.ru/ Acest serviciu special a fost dezvoltat pe site-ul nalog.ru, cu ajutorul căruia puteți genera și tipări o chitanță pentru plata impozitului. Deoarece acum este necesar să indicați KBK în bonurile fiscale, folosind acest serviciu nu puteți doar să pregătiți o chitanță, ci și să aflați codul KBK, precum și codul IFTS și codul OKTMO al biroului fiscal de care sunteți interesat. .

Pe prima pagină a serviciului, vi se va solicita să introduceți informații despre tipul plătitorului și tipul documentului de plată. Apoi faceți clic pe butonul „Următorul”.

Plătitorul poate fi o persoană fizică, un antreprenor individual, șeful unei ferme țărănești sau o persoană fizică care exercită practică privată sau o persoană juridică. Documentul de plată poate fi utilizat pentru plăți în numerar atunci când este tipărit și transmis la bancă sau pentru plăți fără numerar prin plată electronică. Ordinul de plată poate fi utilizat numai pentru plăți fără numerar atunci când este tipărit și transmis la bancă.

Apoi, trebuie să selectați tipul de plată. Deoarece nu cunoaștem CCA și vrem doar să-l știm, nu completăm acest câmp, ci mai întâi selectăm tipul și numele plății, apoi, dacă este necesar, specificăm tipul plății. După aceea, BCC va apărea automat în câmpul corespunzător.

Dacă sarcina este doar de a afla codul KBK, atunci, așa cum se poate vedea din figura de mai sus, l-am recunoscut. Dacă este necesar să completați o chitanță, atunci trebuie să continuați. Ca urmare, veți putea să tipăriți o chitanță pentru plata în numerar la bancă sau să plătiți imediat taxa fără numerar prin diverse servicii electronice.

Codurile de clasificare ale Serviciului Fiscal Federal în 2018 pentru impozitul pe venitul personal (PIT)

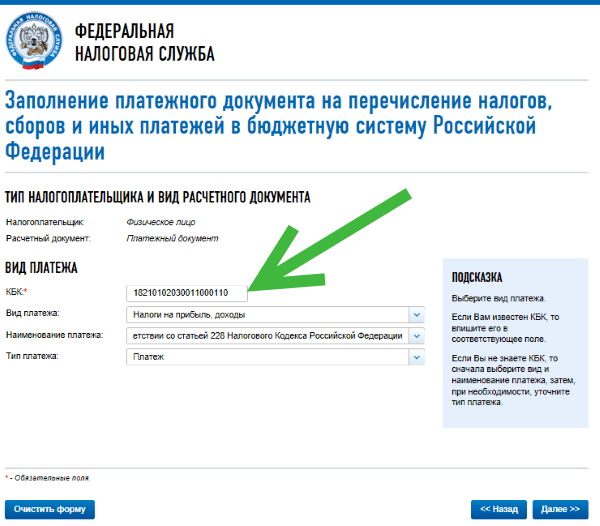

182 1 01 02030 01 1000 110Impozitul pe venitul personal pe venitul primit de persoanele fizice în conformitate cu articolul 228 din Codul fiscal al Federației Ruse (suma de plată (recalculări, restanțe și datorii la plata corespunzătoare, inclusiv cea anulată)

182 1 01 02030 01 2100 110Impozitul pe venitul personal pentru veniturile primite de persoanele fizice în conformitate cu articolul 228 din Codul fiscal al Federației Ruse (sancțiuni la plata corespunzătoare)

182 1 01 02030 01 2200 110Impozitul pe venitul personal pentru veniturile primite de persoane fizice în conformitate cu articolul 228 din Codul fiscal al Federației Ruse (dobândă la plata corespunzătoare)

182 1 01 02030 01 3000 110Impozitul pe venitul personal pe venitul primit de persoane fizice în conformitate cu articolul 228 din Codul fiscal al Federației Ruse (suma penalităților bănești (amenzi) pentru plata relevantă în conformitate cu legislația Federației Ruse)

182 1 01 02040 01 1000 110Impozitul pe venitul personal sub formă de plăți anticipate fixe din veniturile primite de persoanele fizice care sunt cetățeni străini angajate în muncă pe baza unui brevet în conformitate cu articolul 2271 din Codul fiscal al Federației Ruse (suma plății (recalculări, restanțe și datorii la plata corespunzătoare, inclusiv cea anulată)

182 1 01 02040 01 2100 110Impozitul pe venitul persoanelor fizice sub formă de plăți anticipate fixe din veniturile primite de persoanele fizice care sunt cetățeni străini angajate în muncă pe baza unui brevet, în conformitate cu articolul 2271 din Codul fiscal al Federației Ruse (dobândă penalizată la plata respectivă)

182 1 01 02040 01 2200 110Impozitul pe venitul personal sub formă de plăți anticipate fixe din veniturile primite de persoanele fizice care sunt cetățeni străini angajate în muncă pe baza unui brevet, în conformitate cu articolul 2271 din Codul fiscal al Federației Ruse (dobânda la plata corespunzătoare)

182 1 01 02040 01 3000 110Impozitul pe venitul personal sub formă de plăți anticipate fixe din veniturile primite de persoanele fizice care sunt cetățeni străini angajate în muncă pe baza unui brevet în conformitate cu articolul 2271 din Codul fiscal al Federației Ruse (suma sancțiunilor bănești (amenzi ) pentru plata relevantă în conformitate cu legea Federației Ruse)

BCC este o cerință importantă la completarea unui ordin de plată, așa că trebuie completat cu grijă deosebită. Se pune întrebarea: cum să aflați KBK prin TIN sau. Raportul este în articol.

În articol vei citi:

Codul de clasificare bugetară este necesar la transferul plăților către buget (impozite, taxe, contribuții etc.). Dacă introduceți un cod incorect, plata se va bloca în mod inexplicabil, iar compania va trebui să o clarifice. Mai jos vă vom spune dacă este posibil să aflați KBK online rapid și gratuit și dacă acest lucru se poate face prin TIN și OKTMO.

Cum să aflați BCC-ul unei organizații prin TIN

Să spunem imediat: este imposibil să aflați CCC după TIN-ul organizației în 2018. Acești doi indicatori nu sunt legați unul de celălalt.

Codul de clasificare bugetară este format din 20 de caractere și vă permite să determinați unde trebuie creditată plata, către ce autoritate, față de ce impozit etc. Toate acestea sunt descrise în detaliu în ordinul Ministerului de Finanțe al Rusiei din 1 iulie 2013 nr. 65n. Uită-te la nota pe care am făcut-o special pentru ca tu să înțelegi numerele BCC.

Codurile de clasificare bugetară sunt necesare pentru ca plata dvs. să ajungă în contul autorității care este administratorul acestui venit bugetar.

De exemplu, pentru impozite și prime de asigurare (cu excepția contribuțiilor pentru vătămare), administratorul este fisc, codul acestuia este 182, codul pentru Fondul de pensii este 392, pentru FSS este 393.

De asemenea, este important să urmăriți valoarea de 14-17 cifre „grup de subtipuri de venituri bugetare”, în cazul plății impozitului sau restanțelor, introduceți aici 1000, în cazul plății penalităților - 2100, amenzi - 3000.

Spre deosebire de KBK, TIN-ul are o structură diferită și un scop diferit. TIN-ul este necesar pentru a identifica contribuabilul. Numărul în sine este format din 10 cifre, în care datele sunt:

De la 1 la 4 - indicați codul fiscal care a atribuit TIN-ul;

De la 5 la 9 - indicați numărul de ordine al contribuabilului;

10 este un număr de control, care este calculat de către autoritățile fiscale în mod independent.

De exemplu, TIN 7723987653 înseamnă că contribuabilul este înregistrat la Serviciul Federal de Taxe nr. 23 din Moscova.

Cum să aflați KBK de la OKTMO

De asemenea, este imposibil să aflați CBC-ul unei organizații de către OKTMO. Dar, cunoscând TIN-ul, puteți clarifica OKTMO. Puteți face acest lucru pe site-ul Rosstat.

Pentru a face acest lucru, pe site-ul specificat în partea stângă, selectați regiunea de care sunteți interesat și faceți clic pe ea cu cursorul. Pe pagina care se deschide, faceți clic pe fila „Persoane juridice”, apoi introduceți codul TIN, OKPO sau PSRN și faceți clic pe butonul „Căutare”.

Formularul de căutare arată astfel.

Cum să aflați online BCC-ul unei organizații

În ciuda faptului că este imposibil să aflați CCC-ul unei organizații de către TIN și OKTMO, există modalități de a clarifica CCC online rapid și gratuit.

Iată câteva dintre cele mai disponibile metode:

- Avem o listă detaliată a CSC-urilor pentru 2018 pe site-ul nostru, unde am dat codurile actuale în 2018.

- BCC poate fi vizualizat pe site-ul Serviciului Federal de Taxe din Rusia>>>

- Puteți vedea CBC făcând referire la Ordinul Ministerului Finanțelor al Rusiei din 07/01/2013 nr. 65n.

Prezentare generală a celor mai recente modificări în impozite, contribuții și salarii

Trebuie să vă restructurați munca din cauza numeroaselor modificări aduse Codului Fiscal. Acestea au afectat toate impozitele majore, inclusiv impozitul pe venit, TVA și impozitul pe venitul personal.

Contribuabilii în cursul activităților lor sunt obligați să contribuie cu fonduri la trezoreria statului. La transfer, unul dintre detaliile necesare este KBK. Cum se află codul de clasificare bugetară? Care este esența lui? Pentru ce este această recuzită dificilă? Acestea și alte întrebări vor fi luate în considerare în acest articol.

Un pic de istorie

Codul de clasificare bugetară a fost stabilit în 1999. Desigur, cartea de coduri s-a schimbat de mai multe ori de atunci.

Cum se află codul de clasificare bugetară? Codurile cheie sunt situate la începutul directorului. Aceasta este partea de venituri pentru depunerea plăților de impozite, contribuții, taxe de stat și accize.

Mulți au simțit că introducerea codurilor nu mai ușurează munca, ci mai degrabă o îngreunează. Schimbarea frecventă a codării a prezentat unele inconveniente, iar contabilul putea trimite din greșeală o plată la bugetul greșit. În consecință, pentru această organizație, plata nu a fost luată în considerare și a apărut o datorie. Iar consecințele acestui lucru sunt amenzi, penalități și căutarea unui loc unde au plecat banii. În același timp, returnarea fondurilor înapoi în cont a fost destul de problematică și uneori nerealistă, mai ales când a fost vorba de bugete de diferite niveluri. De exemplu, dacă, din greșeala unui contabil, banii au mers la bugetul regional în loc de la bugetul federal, atunci returnarea acestora este o problemă uriașă. Este necesar să scrieți o aplicație în care să indicați o solicitare fie de a atribui codul solicitat plății, fie de a returna fondurile în contul organizației (dacă banii au fost transferați din nou cu CSC-ul corect).

Orice organizație și angajații săi implicați în calcule și postări trebuie să rețină că biroul fiscal nu va corecta niciodată erorile din documente. Prin urmare, atunci când le completați, trebuie să fiți cât mai atent posibil.

concept

Codul de clasificare bugetară este o secvență de numere care vă permite să monitorizați fondurile primite de trezorerie.

Datorită acestei secvențe, puteți afla imediat de unde au venit banii, care este baza transferului lor, cine este expeditorul și cine este destinatarul. De fapt, bugetul de stat nu acționează ca un cont principal. Este formată din diferite ramuri, între care se distribuie fondurile.

Dacă dintr-o dată părinții trebuie să găsească codul clasificării bugetare a școlii atunci când plătesc pentru mese, cum să-l afle? Foarte simplu. Toate chitanțele furnizate au un câmp separat care indică BCC-ul unei anumite organizații.

Exemple

Să ne uităm la câteva exemple. Cei care au mașini plătesc taxa de transport. Aceste fonduri vor fi utilizate apoi pentru asigurarea siguranței rutiere, pentru a desfășura diverse activități de îmbunătățire a situației de mediu. Se pare că proprietarii de mașini finanțează din propriile buzunare construcția de drumuri noi și repararea celor vechi.

Datorită CCC, guvernul analizează încasarea plăților. Și întregul sistem de coduri are o structură care poate fi corelată cu structura generală a bugetului de stat.

Un alt exemplu este mișcarea banilor într-o companie pe o bază „simplificată” (venituri minus cheltuieli). Organizațiile din USNO sunt persoane juridice și, în consecință, trebuie să plătească impozite la bugetul de stat. Datorită acestor încasări de taxe, angajații sectorului public primesc salarii. În consecință, organizațiile comerciale asigură salarii nu numai angajaților lor, ci și angajaților de stat: medici, profesori etc.

De ce a fost introdus CBC?

Înainte de introducerea CCA, documentele de plată indicau, desigur, atât destinatarul, cât și destinația, dar aceste date nu erau suficiente pentru a afla toate informațiile.

Când a apărut codul de clasificare bugetară, a devenit complet clar cum să aflați despre fondurile primite, plătitori, scopul plății și baza transferului.

De fapt, scopul introducerii CSC este clar: simplificarea activității organizațiilor în elaborarea programelor de repartizare a banilor bugetului de stat pentru anul următor. În plus, gestionarea fluxului de numerar a fost mult simplificată.

Cum să afli codul

Cum se află codul de clasificare bugetară?

O listă completă a codurilor poate fi găsită în cartea de referință generală a CSC. Din acesta, vor afla combinația digitală dorită, care este indicată în chitanțe.

Modificări ale codurilor apar, deși rar, așa că cărțile de referință se schimbă cu o anumită frecvență. Actuala carte de referință pentru anul 2017 a fost aprobată prin ordinul Ministerului Finanțelor nr.230N din 7 decembrie 2016. Prin urmare, răspunsul la întrebarea cum să aflați codul de clasificare bugetară pentru întreprinzătorii individuali și întreprinderile comerciale nu va fi dificil. În cardurile de plată, codul se află în câmpul „104”. Este indicat atât în declarațiile fiscale, cât și în rapoartele contabile pentru virarea impozitelor, amenzilor, penalităților la bugetul de stat.

Decriptare. Sectiunea administrativa

Codul de clasificare bugetară este de douăzeci de cifre împărțite la cifre. Fiecare dintre ele poartă propriul său bloc de informații. În mod convențional, codul poate fi împărțit în patru blocuri:

- Sectiunea administrativa.

- element de venit.

- sectiunea de clasificare.

- Componenta software.

Cum să aflați codul de clasificare bugetară a unei organizații? Uită-te la primele trei cifre. Acesta este indicele administratorului șef, adică cel care primește banii.

De exemplu, la virarea impozitului se folosește combinația numerică „182”, la virarea contribuțiilor la Fondul de Asigurări Sociale se folosește codul „393”, iar pentru contribuțiile speciale la fondul de pensii se folosește codul „392”.

De exemplu, trebuie să aflați care este codul pentru clasificarea bugetară a unei grădinițe. Cum pot afla aceste informatii? Este suficient să te uiți la chitanța pe care această instituție o pune la dispoziție pentru plată, iar acolo, printre alte detalii, va fi indicat și CCC.

element de venit

Următorul bloc este reprezentat de o serie de numere care sunt împărțite în subgrupe. Să luăm în considerare fiecare dintre ele:

- Prima subgrupă determină tipul și tipul de venit: 1 - plata impozitului, 2 - plăți cu titlu gratuit, 3 - plăți de la întreprinzătorii individuali;

- Al doilea subgrup, care arată scopul general și principal al plății, face parte din venit. Iată o listă cu astfel de combinații: 01 - impozit pe venit; 02 - plata contributiilor sociale; 03 - taxa pe bunurile vândute în Rusia; 04 - taxa pe bunurile fabricate si importate in afara tarii; 05 - impozit pe venit; 06 - plata proprietatii; 07 - plata de la utilizatorul resursei; 08 - datoria de stat; 09 - penalitati, penalitati pentru taxe anulate; 10 - venituri din activitati de export-import; 11 - venituri din proprietatea statului prin închirierea acesteia; 12 - plata la utilizarea resurselor naturale; 13 - profit din serviciile plătite ale organelor de stat; 14 - venituri din vânzarea proprietății statului; 15 - amenzi și alte îndatoriri; 16 - compensarea prejudiciului cauzat;

- Al treilea grup constă din două cifre pentru un articol și trei cifre pentru o subînscriere;

- Ultimul grup determină acest sau acel nivel al bugetului, pe baza informațiilor primite.

Cum se află codul de clasificare bugetară? CCA din orice chitanță va fi citit fără dificultate dacă cunoașteți scopul fiecărui număr.

Bloc de program

Datorită acestui bloc, numit program sau subprogram și format din patru cifre, se realizează detaliile tipurilor de plăți care merg la partea de venituri a bugetului de stat. De exemplu, codul „2000” înseamnă penalități și dobânzi, „1000” - taxe, „3000” - amenzi.

Sectiunea de clasificare

Ultimul bloc, format din trei cifre, facilitează atribuirea plăților la cod, pe baza clasificării activităților.

Iată o listă de coduri pentru determinarea plății: 110 - venituri din impozite; 151 - profitul primit din bugetul altui nivel; 152 - profit din țări străine și companii transnaționale; 153 - împrumuturi de la organizații financiare străine și venituri de la organizațiile de credit străine; 160 - plăți pentru prestații sociale; 170 - venituri din vânzarea proprietății; 171 - venituri din reevaluarea proprietatii statului; 172 - venituri din redistribuirea proprietatii; 180 - alte venituri.

Acum, având informațiile primite, puteți compara codurile și puteți determina datele necesare pentru a transfera bani.

Odată cu dezvoltarea tehnologiei, a devenit mai ușor să aflați detaliile și toate informațiile necesare. De exemplu, pentru a plăti impozitul pe venitul unei persoane fizice, trebuie să accesați site-ul fiscal, să găsiți codul de clasificare bugetară, să aflați impozitul pe venitul personal pentru care trebuie să plătiți, să introduceți datele necesare, să selectați un metoda de plată și generați un ordin de plată. Sau utilizați codurile gata făcute prescrise pe site. Aici sunt câțiva dintre ei:

- 182 1 01 02030 01 1000 110: impozitul pe venitul personal pe profiturile primite în conformitate cu articolul 228 din Codul fiscal al Federației Ruse. Aceasta include și recalcularea, restanțele și datoriile la această plată, inclusiv cea anulată;

- 182 1 01 02040 01 2100 110: Impozit sub forma unei plăți în avans pe profiturile primite de un cetățean străin care lucrează pe bază de angajare, în conformitate cu brevetul primit (articolul 2271 din Codul fiscal al Federației Ruse);

- 182 1 01 02030 01 3000 110: Impozit pe profiturile primite în baza articolului 228 din Codul fiscal al Federației Ruse. Aceasta include penalități pentru această plată.

Să luăm un exemplu: cum să aflați codul de clasificare bugetară și să îl decriptați: 182 1 01 02010 01 1000 110.

- 182 - fiscul administrează banii;

- 101 - plata impozitului;

- 02 - banii au ajuns la vistieria regională;

- 01 - banii au mers la trezoreria federală;

- 1000 - se achită taxa fiscală;

- 110 - tip de venit: impozit.

Noi modificări pentru 2017

La 7 decembrie 2016, Ministerul Finanțelor al Federației Ruse a emis un alt ordin sub nr. 230Н, care precizează principalele modificări pentru codurile de clasificare bugetară. În consecință, toate modificările au fost deja aduse la programele contabile existente pentru a evita forța majoră.

Principalele modificări au fost aduse CCA privind primele de asigurare - tarife de bază și suplimentare. Vor exista două tipuri de coduri în noul an:

- Pentru plăți pentru perioada de facturare până în 2017.

- Pentru plata pentru perioada de facturare din 1.01.17.

Modificarea a afectat și codul pentru impozitul minim cu „simplificare”. Începând cu noul an, impozitul minim și impozitul unic vor fi virate sub un singur cod: 18210501021010000110.

Astfel, pentru a recunoaște codul de clasificare bugetară indicat în document, este suficient fie să cunoașteți nomenclatorul utilizat, fie să aveți la îndemână o carte specială de referință în care sunt disponibile coduri pentru toate plățile posibile și scopurile acestora. Iar contabilul trebuie să fie extrem de atent la trimiterea plății, pentru a nu căuta ulterior banii companiei pe resursele altora.

Codificarea clasificării bugetare stă la baza ordinului bugetar financiar. Codurile CSC sunt utilizate pentru clasificarea operațiunilor de formare, repartizare și execuție a bugetului și de desfășurare a activităților financiare și economice ale instituțiilor în ceea ce privește conținutul și scopul acestora. Asta înseamnă BSC - sistematizarea digitală a părții de venituri și cheltuieli a bugetului. În graficul pentru achiziții publice sunt utilizate numai cifrurile de cheltuieli din clasificarea bugetară (KRBK).

Din 2020, instituțiile din sectorul public, atunci când generează coduri de clasificare bugetară, trebuie să fie ghidate de noul Ordin al Ministerului Finanțelor al Rusiei din data de 132n din 08.06.2018 (modificat la 30.11.2018). Rețineți că vechiul standard - Ordinul Ministerului Finanțelor nr. 65n și-a pierdut puterea.

CBC consumabil pentru achiziții publice

Codarea detaliilor bugetare se realizează conform unor reguli speciale. Procedura de formare și structura KBK pentru tranzacțiile de debit (sau KBK) sunt consacrate în Ordinul Ministerului Finanțelor al Rusiei din data de 132n din 08.06.2018 (modificat la 30.11.2018).

Să definim principalele prevederi ale formării KRBK:

- Stabilim codul administratorului principal al fondurilor bugetare conform Anexei nr. 4 la Instrucțiunile nr. 132n. Cifrul GRBS este format din trei caractere și este format exclusiv din numere de la 0 la 9.

- Indicăm valorile secțiunii și subsecțiunii, determinate ținând cont de regulile în vigoare, în conformitate cu Anexa nr.5 la Ordinul nr.132n. Cifrurile de secțiune și subsecțiune sunt formate din două caractere fiecare.

- Apoi determinăm articolul țintă de cheltuieli din bugetul corespunzător. Codificatorul este egal cu 10 cifre, dintre care primele cinci determină dacă cheltuielile aparțin zonelor de program sau non-program. Celelalte cinci caractere clasifică direcția cheltuielilor.

- Tipul de cheltuieli este stabilit în conformitate cu art. 51 cap. 3 și Anexa Nr. 7 la Instrucțiunile 132n. KVR este format din trei semne. Pentru mai multe informații despre cum să determinați CWR, citiți articolul.

Această procedură este stabilită pentru instituțiile de stat. Pentru bugetare și o metodă simplificată de formare a KRBK este furnizată.

Codurile CSC pentru instituțiile bugetare și autonome

O trăsătură distinctivă pentru instituțiile bugetare și autonome este o procedură simplificată de generare a unui cod. Adică, de la 1 la 17, caracterul codului CSC de douăzeci de cifre este setat la valori zero. Și de la 18 la 20 semn - CWR - tip de cheltuială.

De exemplu, antreprenorul trebuie să stabilească codul pentru efectuarea unei achiziții pentru revizia unui autoturism. Iată cum puteți afla BCC-ul unei organizații:

- Deschideți Anexa nr. 7 la Ordinul 132n.

- Verificați toate grupurile. Codul pentru tipul de cheltuială „revizuire” este atribuit grupului CCA 243 „Achiziții de bunuri, lucrări, servicii în scopul reviziei proprietății de stat (municipale)”.

- Întocmește un CCA pentru a plăti pentru revizia unei mașini - 000 0000 00000 00000 243.

Pentru alte comenzi se folosește codul 244 - un astfel de CWR este fixat pentru alte achiziții de bunuri, lucrări și servicii (clauza 51.2.4.4 clauza 51 din Ordinul nr. 132n). Conform codificării tipurilor de cheltuieli 244 (000 0000 00000 00000 244) aceștia achiziționează bunuri de uz casnic și de birou, combustibil și lubrifianți, materiale de construcție (reparații curente), alimente, stocuri, mijloace fixe.

Codurile de clasificare bugetară pentru PFCD și Planul de achiziții

Ar trebui să se desfășoare în conformitate cu indicatorii planificați, care sunt aprobați pentru o anumită perioadă financiară. Graficul BU și AC se întocmește pe baza părții de cheltuieli din planul de activitate financiară și economică.

Mai mult, corespondențele trebuie privite nu numai după sume, ci și după codificarea bugetului. Fiecare cod de clasificare bugetară pentru planul FCD este similar cu codurile și sumele rezumate în grafic. Fiecare tip de cheltuieli este legat de un anumit tip de cheltuieli.

Exemple de KRBK pentru PFHD al unei instituții bugetare:

- salariile personalului cheie - 000 0000 00000 00000 111;

- contribuții la fonduri (contribuții la asigurări) - 000 0000 00000 00000 119.

- utilitati publice;

- lucrări de întreținere a clădirilor;

- achiziționarea de MZ, combustibili și lubrifianți, OS;

- reparație curentă;

- alte tipuri similare de costuri.

Întotdeauna 000 0000 00000 00000 244.

Tot ce ține de reparații majore - 000 0000 00000 00000 243.

CBC pentru achiziții publice: situații controversate

|

BU intenționează să achiziționeze echipamente informatice pentru a moderniza actualul sistem TIC. Ce cod BCC să indicați în programul pentru 2020? |

Folosiți 000 0000 00000 00000 244. Unii experți cred în mod eronat că în această situație ar trebui aplicat CWR 242. Dar acest lucru este greșit, deoarece CWR 242 nu este aplicabil instituțiilor bugetare și autonome ale statului. |

|

O instituție autonomă intenționează să achiziționeze activități comerciale. Ce cod de clasificare bugetară pentru 2020 ar trebui utilizat pentru achizițiile publice? |

Aplicați aceeași procedură pentru formarea KRBK, ca și în planificarea achizițiilor în detrimentul subvențiilor pentru implementarea sarcinii de stat. |

|

BSU intenționează să achiziționeze materiale de construcție pentru o revizie majoră. Cărui CSC ar trebui să fie atribuite costurile? |

Orice cheltuieli legate de revizia și restaurarea proprietății statului ar trebui să fie atribuite la 000 0000 00000 00000 243. Există excepții: investiții în proiecte de construcții capitale. |

Publicații conexe

-

.jpg) Protecția în siguranță a plantelor de boli și dăunători în iulie și august

Protecția în siguranță a plantelor de boli și dăunători în iulie și august

Chiar și strămoșii noștri știau că o recoltă bună depinde nu numai de munca grea și responsabilă, ci și de fazele lunii. Află și ești favorabil...

-

Recolta record de cereale va duce la deflație Recolta de cereale în Federația Rusă

Recolta record de cereale va duce la deflație Recolta de cereale în Federația Rusă

18.07.2017 - 21:03 Știri Belarus. Recoltarea în masă a cerealelor a început în sud-vestul țării, a relatat programul 24 Hours News pe...