التصرف في الأصول الثابتة: المحاسبة. شطب الأصول الثابتة. التصرف في الممتلكات والمنشآت والمعدات

قد يتم التخلص من عناصر الممتلكات والآلات والمعدات في مؤسسة نتيجة لما يلي:

التصفية بسبب التدهور الجسدي أو المعنوي الكامل ؛

المبيعات لمنظمات أو أشخاص آخرين ؛

تحويل غير مبرر لمنظمات أخرى أو أشخاص بموجب اتفاقية تبرع 4

التحويلات كمساهمة في رأس المال المصرح به للمنظمات الأخرى ؛

مقابل ممتلكات أخرى.

التصرف في الأصول الثابتة هو نتيجة لأنشطة أخرى للمنظمة ، فيما يتعلق بها تنعكس الإيرادات والمصروفات المرتبطة بهذا النشاط كإيرادات ومصروفات أخرى.

بغض النظر عن سبب التخلص ، يتم شطب التكلفة الأولية للبند المتقاعد من الأصول الثابتة ، ومبلغ الاستهلاك المستحق على هذا البند بحلول وقت التخلص والقيمة المتبقية للبند المتقاعد من الأصول الثابتة. تعتمد الإدخالات المتبقية في الحسابات المحاسبية على سبب التخلص من الأصول الثابتة.

تصفية الأصول الثابتة بسبب التقادم أو الاستهلاك المادي

عند تصفية الأصول الثابتة بسبب اكتمال مادي أو تقادم ، تتحمل المنظمة التكاليف المرتبطة وتتلقى الدخل. تشمل تكاليف تصفية الأصول الثابتة الأجور المتراكمة لتفكيك الأصول الثابتة ، وخصومات الاحتياجات الاجتماعية من هذا الأجر ، ودفع مقابل خدمات أطراف ثالثة. يتضمن الدخل من تصفية الأصول الثابتة قيمة الأصول المادية المستلمة والمرسملة.

المهمة 3.4.1

قررت المنظمة تصفية عنصر من الأصول الثابتة بسبب الاستهلاك المادي الكامل وفيما يتعلق بانتهاء عمره الإنتاجي.

التكلفة الأولية لبند من الأصول الثابتة 274000 روبل.

في وقت شطب بند الأصول الثابتة ، تم تراكم الاستهلاك بمبلغ 274000 روبل بالكامل عليه.

لتفكيك المنشأة ، حصل العمال على راتب قدره 22500 روبل. اشتراكات التأمين الاجتماعي - 6075 روبل.

عند التخلص من عنصر من الأصول الثابتة ، تم أخذ قطع الغيار في الاعتبار بالقيمة السوقية اعتبارًا من تاريخ الشطب ، والتي تبلغ 5000 روبل.

|

مراسلات الحساب |

المبلغ ، فرك. |

|||||

|

يتم شطب التكلفة الأولية لبند من الأصول الثابتة عند تصفيته | ||||||

|

يتم شطب مبلغ الإهلاك المستحق على الأصل الثابت اعتبارًا من تاريخ الشطب | ||||||

|

الأجور المتراكمة للعمال مقابل تفكيك الأصول الثابتة | ||||||

|

تم احتساب قطع الغيار المتبقية بعد شطب أحد بنود الأصول الثابتة بالقيمة السوقية في تاريخ الشطب | ||||||

|

النتيجة المالية المحددة (الربح) من تصفية الأصول الثابتة | ||||||

المهمة 3.4.2

قررت المنظمة تصفية عنصر من الأصول الثابتة بسبب تقادمه قبل انتهاء عمره الإنتاجي. كانت التكلفة الأولية للأصول الثابتة 367000 روبل. في وقت شطب الكائن ، لم يكن الاستهلاك مستحقًا بالكامل وبلغ 290،000 روبل.

لتفكيك المنشأة ، حصل العمال على راتب قدره 11500 روبل. اشتراكات التأمين الاجتماعي - 3105 روبل.

عند التخلص من الكائن ، تم أخذ المواد المتبقية بعد الشطب في الاعتبار بالقيمة السوقية في تاريخ الشطب ، والتي تبلغ 29000 روبل.

تجميع إدخالات المحاسبة

|

مراسلات الحساب |

المبلغ ، فرك. |

|||||

|

يتم شطب التكلفة الأولية لعنصر الأصول الثابتة عند تصفيته | ||||||

|

يتم شطب مبلغ الإهلاك المستحق على أصل الأصل في تاريخ الشطب | ||||||

|

تم شطب القيمة المتبقية غير المستهلكة للأصل المُصفى | ||||||

|

الأجور المتراكمة للعمال لتفكيك منشأة نظام التشغيل | ||||||

|

مستحقات الضرائب الاجتماعية الموحدة ومدفوعات التأمين ضد الحوادث من أجور العمال | ||||||

|

المقبولة للمحاسبة هي المواد المتبقية بعد شطب الأصل الثابت بسعر السوق في تاريخ شطب الأصل الثابت | ||||||

|

يتم تحديد النتيجة المالية (الخسارة) من تصفية الأصل الثابت | ||||||

بيع الأصول الثابتة

عندما تبيع منظمة كائنًا من الأصول الثابتة ، يتم تحديد سعر البيع باتفاق الطرفين (البائع والمشتري). كقاعدة عامة ، يجب بيع عناصر الأصول الثابتة بسعر السوق ، مع مراعاة حالتها المادية. يجب أن يتضمن سعر السوق لبند الأصول الثابتة التي يتم بيعها مبلغ ضريبة القيمة المضافة.

يتم تصنيف المتحصلات من بيع الممتلكات والآلات والمعدات كإيرادات أخرى. يتم تضمين مبلغ ضريبة القيمة المضافة المستحقة للميزانية فيما يتعلق ببيع الأصول الثابتة في المصاريف الأخرى.

المهمة 3.4.3

المنظمة تبيع السيارة. التكلفة الأولية - 334000 روبل ، الاستهلاك وقت البيع - 248000 روبل ، سعر البيع - 113280 روبل ، بما في ذلك ضريبة القيمة المضافة - 17280 روبل.

|

مراسلات الحساب |

المبلغ ، فرك. |

|||||

|

يعكس سعر بيع السيارة (شاملاً ضريبة القيمة المضافة) | ||||||

|

ينعكس مبلغ ضريبة القيمة المضافة على سعر بيع السيارة | ||||||

|

شطب التكلفة الأصلية للسيارة المباعة | ||||||

|

شطب مبلغ الإهلاك المستحق على السيارة وقت البيع | ||||||

|

شطب القيمة المتبقية للسيارة المباعة | ||||||

|

يتم تحديد النتيجة المالية (الربح) من بيع السيارة | ||||||

|

تم استلام الدفعة للمركبة المباعة (شاملة ضريبة القيمة المضافة) | ||||||

يعد نقل الأصول الثابتة إلى رأس المال المصرح به لمنظمة أخرى أحد أنواع الاستثمارات المالية للمنظمة. يتم قبول تكلفة هذه الأصول الثابتة في التقييم المتفق عليه من قبل المؤسسين للمحاسبة كجزء من الاستثمارات المالية في الأسهم. يتم تضمين الفرق الناتج بين القيمة المتفق عليها والمتبقية للممتلكات والآلات والمعدات في الإيرادات أو المصاريف الأخرى. لا يتم فرض ضريبة القيمة المضافة على تحويل الأصول الثابتة إلى رأس المال (السهم) المصرح به للشركات الاقتصادية والشراكات.

المهمة 3.4.4

تساهم منظمة ، تشارك في إنشاء منظمة أخرى ، في رأس مالها المصرح به كائنًا من الأصول الثابتة ، تبلغ تكلفته الأولية 350.000 روبل ، ومبلغ الاستهلاك المتراكم 50000 روبل. بالاتفاق مع المؤسسين ، تم تحديد قيمة الأصول الثابتة المنقولة بمبلغ 310.000 روبل.

تجميع إدخالات المحاسبة

|

مراسلات الحساب |

المبلغ ، فرك. |

|||||

نظرًا لأنه ، لأغراض المحاسبة الضريبية ، لا يتم الاعتراف بمساهمات الممتلكات في رأس المال (الاحتياطي) المصرح به لمؤسسة أخرى كمبيعات ولا تخضع لضريبة القيمة المضافة ، فإن ضريبة القيمة المضافة المقدمة إلى المؤسسة عند الحصول على الأصول الثابتة المعدة للتحويل إلى رأس المال المصرح به (الاحتياطي) لمنظمة أخرى غير خاضع للخصم ، ويجب إدراجه في التكلفة الأصلية.

المهمة 3.4.5

حصلت المنظمة على عنصر جديد من الأصول الثابتة بغرض نقله إلى رأس المال المصرح به لمنظمة أخرى. تبلغ تكلفة عنصر الأصول الثابتة 165200 روبل ، بما في ذلك ضريبة القيمة المضافة - 25200 روبل.

تجميع إدخالات المحاسبة

|

مراسلات الحساب |

المبلغ ، فرك. |

|||||

|

من خلال القيمة المتبقية لكائن نظام التشغيل المنقولة | ||||||

|

يتم شطب التكلفة الأولية لعنصر نظام التشغيل المنقولة | ||||||

في الحالات التي تقوم فيها منظمة بتحويل كائن من الأصول الثابتة كان قيد التشغيل إلى رأس المال المصرح به لمؤسسة أخرى ، يجب عليها استعادة مبلغ ضريبة القيمة المضافة الذي تم تقديمه مسبقًا إلى الميزانية لخصم هذا الكائن من الأصول الثابتة. يجب أن تزيد المبالغ المستعادة من ضريبة القيمة المضافة من مبلغ الضريبة المستحقة للميزانية من قبل المؤسسة المرسلة.

المهمة 3.4.6

تقوم منظمة بتحويل كائن من الأصول الثابتة إلى منظمة أخرى كمساهمة في رأس مالها المصرح به. التكلفة الأولية للأصول الثابتة المنقولة هي 440.000 روبل. ضريبة القيمة المضافة بمبلغ 79200 روبل. بعد الدفع للعنصر وقبوله للمحاسبة ، تم تقديمه إلى الميزانية لخصم المبلغ بالكامل.

العمر الإنتاجي للكائن 5 سنوات. قبل النقل ، تم استخدام بند الممتلكات والآلات والمعدات في الإنتاج لمدة 12 شهرًا.

أثناء تشغيل المنشأة ، تراكم الاستهلاك عليها بمبلغ 88000 روبل. يتم تحديد القيمة المتفق عليها للكائن المنقول من قبل المؤسسين ، والتي تساوي قيمتها المتبقية - 352000 روبل.

القيمة المتبقية للأصل الثابت في وقت نقله كمساهمة في رأس المال المصرح به لمنظمة أخرى هي 352000 روبل. (440000 روبل - 88000 روبل) أو 80٪ من تكلفتها الأصلية.

وبالتالي ، عند نقل كائن من الأصول الثابتة ، من الضروري استعادة ضريبة القيمة المضافة المطالب بها سابقًا للخصم بنسبة 80 ٪ ، أو بمبلغ 63360 (79200 روبل × 80 ٪).

تجميع إدخالات المحاسبة

|

مراسلات الحساب |

المبلغ ، فرك. |

|||||

|

|

||||||

|

تنعكس تكلفة عنصر الأصل الثابت المقتنى وفقًا لمستندات تسوية المورد (باستثناء ضريبة القيمة المضافة) | ||||||

|

ينعكس مبلغ ضريبة القيمة المضافة المقدم من قبل المورد | ||||||

|

الدفع مقابل كائن الأصول الثابتة (شامل ضريبة القيمة المضافة) | ||||||

|

يتم قبول كائن الأصول الثابتة للمحاسبة بالتكلفة التاريخية | ||||||

|

تنعكس العمليات في عملية تشغيل كائن نظام التشغيل | ||||||

|

ينعكس مقدار إهلاك الأصل الثابت (يتم استحقاق الاستهلاك شهريًا من لحظة تشغيل الأصل حتى لحظة نقله إلى رأس المال المصرح به لمؤسسة أخرى) | ||||||

|

تسجل المعاملات عند تحويل الأصول الثابتة إلى رأس المال المصرح به |

||||||

|

يعكس الدين على المساهمة في رأس المال المصرح به لمنظمة أخرى | ||||||

|

يتم شطب التكلفة الأولية لعنصر نظام التشغيل المنقولة | ||||||

|

يتم شطب القيمة المتبقية لعنصر نظام التشغيل المنقولة | ||||||

|

ينعكس على أساس المستندات ، تحويل مبلغ ضريبة القيمة المضافة المستعادة إلى المنظمة المستقبلة | ||||||

النقل الحر للأصول الثابتة

ينعكس النقل المجاني للأصول الثابتة إلى المؤسسات والأفراد الآخرين في المحاسبة بنفس طريقة انعكاس بيع الأصول الثابتة. في حالة التحويل غير المبرر ، يلتزم الطرف المحول بتحصيل ضريبة القيمة المضافة ودفعها إلى الميزانية. يتم احتساب ضريبة القيمة المضافة على أساس القيمة السوقية للأصول الثابتة المحولة مجانًا.

المهمة 3.4.7

تبرعت المنظمة بشيء من الأصول الثابتة لفرد. التكلفة الأولية للكائن 180،000 روبل ، ومقدار الاستهلاك المتراكم - 120،000 روبل.القيمة المتبقية للكائن هي 60،000 روبل. يتوافق مع قيمتها السوقية بدون ضريبة القيمة المضافة

تجميع إدخالات المحاسبة

|

مراسلات الحساب |

المبلغ ، فرك. |

|||||

|

تم شطب التكلفة الأولية للأصول الثابتة المحولة مجانًا | ||||||

|

تم شطب مبلغ الإهلاك المستحق على كائن الأصول الثابتة في وقت التحويل | ||||||

|

يتم شطب القيمة المتبقية لعنصر الأصول الثابتة المنقولة مجانًا | ||||||

|

ضريبة القيمة المضافة المستحقة على القيمة السوقية للأصول الثابتة المحولة بدون رسوم | ||||||

|

يتم تحديد النتيجة المالية (الخسارة) من النقل المجاني لعنصر نظام التشغيل | ||||||

تحويل الأصول الثابتة إلى رأس المال المصرح به لمنظمة أخرى

يعد نقل الأصول الثابتة إلى رأس المال المصرح به لمنظمة أخرى أحد أنواع الاستثمارات المالية للمنظمة.

عند الحصول على الأصول الثابتة المخصصة للتحويل إلى رأس المال (السهم) المصرح به لمؤسسة أخرى ، يجب مراعاة مبالغ ضريبة القيمة المضافة المقدمة إلى المؤسسة في تكلفتها الأولية.

في الحالات التي تقوم فيها منظمة بتحويل كائن من الأصول الثابتة كان قيد التشغيل إلى رأس المال المصرح به لمؤسسة أخرى ، يجب عليها استعادة ضريبة القيمة المضافة المقدمة سابقًا إلى الميزانية لخصم هذا الكائن من الأصول الثابتة بمبلغ يتناسب مع قيمتها المتبقية.

عندما يتم التخلص من الأصول الثابتة كمساهمة في رأس المال المصرح به لمؤسسة أخرى ، يتم شطب التكلفة الأولية ورسوم الإهلاك. يتم قبول تكلفة هذه الأصول الثابتة في التقييم المتفق عليه من قبل المؤسسين للمحاسبة كجزء من الاستثمارات المالية في الأسهم. يتم التعامل مع الزيادة في القيمة المتفق عليها على القيمة المتبقية للممتلكات والآلات والمعدات المحولة كإيرادات أخرى ، ويتم التعامل مع الزيادة في القيمة المتبقية على القيمة المتفق عليها للممتلكات والآلات والمعدات المحولة كمصروفات أخرى.

يتم تحديد النتيجة المالية وإظهارها في المحاسبة وفقًا للإجراءات المعمول بها بشكل عام.

المهمة 3.4.8

حصلت المنظمة على عنصر جديد من الأصول الثابتة بغرض نقله إلى رأس المال المصرح به لمنظمة أخرى. تبلغ تكلفة عنصر الأصول الثابتة 129800 روبل ، بما في ذلك ضريبة القيمة المضافة - 19800 روبل.

لم يتم استخدام موضوع الأصول الثابتة في الإنتاج ، ولم يتم احتساب الاستهلاك عليه ، وبعد قبوله للمحاسبة مباشرة ، تم تحويله إلى رأس المال المصرح به لمنظمة أخرى.

|

مراسلات الحساب |

المبلغ ، فرك. |

|||||

|

تنعكس تكلفة عنصر الأصل الثابت المقتنى وفقًا لمستندات تسوية المورد (باستثناء ضريبة القيمة المضافة) | ||||||

|

ينعكس مبلغ ضريبة القيمة المضافة المقدم من قبل المورد | ||||||

|

الدفع مقابل كائن الأصول الثابتة (شامل ضريبة القيمة المضافة) | ||||||

|

يتم تضمين مبلغ ضريبة القيمة المضافة المقدم من قبل المورد في التكلفة الأولية للأصل المستحوذ عليه | ||||||

|

يتم قبول كائن الأصول الثابتة للمحاسبة بالتكلفة التاريخية | ||||||

|

يتم شطب التكلفة الأولية لعنصر نظام التشغيل المنقولة | ||||||

|

ينعكس نقل كائن الأصل الثابت كمساهمة في رأس المال المصرح به لمؤسسة أخرى في مبلغ قيمته المتبقية (يساوي في هذه الحالة التكلفة الأولية للأصل الثابت) | ||||||

المهمة 3.4.9

تقوم منظمة بتحويل كائن من الأصول الثابتة إلى منظمة أخرى كمساهمة في رأس مالها المصرح به. التكلفة الأولية للأصول الثابتة المنقولة هي 432000 روبل. ضريبة القيمة المضافة بمبلغ 77760 روبل. بعد الدفع للعنصر وقبوله للمحاسبة ، تم تقديمه إلى الميزانية لخصم المبلغ بالكامل.

العمر الإنتاجي للكائن هو 6 سنوات. قبل النقل ، تم استخدام بند الممتلكات والآلات والمعدات في الإنتاج لمدة 26 شهرًا.

أثناء تشغيل المنشأة ، تراكم عليها استهلاك قدره 156000 روبل باستخدام طريقة القسط الثابت. يتم تحديد القيمة المتفق عليها للكائن المنقول من قبل المؤسسين ، والتي تساوي قيمتها المتبقية - 276000 روبل.

وفقًا للتشريع الضريبي ، في هذه الحالة ، يجب على المؤسسة المحولة استرداد مبلغ ضريبة القيمة المضافة بما يتناسب مع القيمة المتبقية للأصول الثابتة المنقولة.

القيمة المتبقية للأصل الثابت في وقت نقله كمساهمة في رأس المال المصرح به لمنظمة أخرى هي 276000 روبل. (432000 روبل - 156000 روبل) ، أو 63.9٪ من تكلفتها الأصلية.

وبالتالي ، عند نقل كائن من الأصول الثابتة ، من الضروري استعادة ضريبة القيمة المضافة التي سبق عرضها للخصم بنسبة 63.9٪ ، أو بمبلغ 49869 روبل. (77760 روبل × 63.9٪).

|

مراسلات الحساب |

المبلغ ، فرك. |

|||||

|

تنعكس العمليات عند قبول أصل الأصل للمحاسبة |

||||||

|

تنعكس تكلفة عنصر الأصل الثابت المقتنى وفقًا لمستندات تسوية المورد (باستثناء ضريبة القيمة المضافة) | ||||||

|

ينعكس مبلغ ضريبة القيمة المضافة المقدم من قبل المورد | ||||||

|

الدفع مقابل كائن الأصول الثابتة (شامل ضريبة القيمة المضافة) | ||||||

|

يتم قبول كائن الأصول الثابتة للمحاسبة بالتكلفة التاريخية | ||||||

|

مبلغ ضريبة القيمة المضافة المدفوعة على كائن الأصول الثابتة المسجلة المعروضة للخصم | ||||||

|

تنعكس العمليات في عملية تشغيل كائن نظام التشغيل |

||||||

|

ينعكس مقدار إهلاك الأصل الثابت (يتم احتساب الاستهلاك شهريًا من لحظة تشغيل الأصل حتى لحظة نقله إلى رأس المال المصرح به لمؤسسة أخرى) | ||||||

|

تسجل المعاملات عند تحويل الأصول الثابتة إلى رأس المال المصرح به |

||||||

|

استرداد ضريبة القيمة المضافة بالمبلغ المتناسب مع القيمة المتبقية للأصول الثابتة المحولة (عكس) | ||||||

|

استرداد مبلغ ضريبة القيمة المضافة المدفوعة للميزانية | ||||||

|

يعكس الدين على المساهمة في رأس المال المصرح به لمنظمة أخرى | ||||||

|

يتم شطب التكلفة الأولية لعنصر نظام التشغيل المنقولة | ||||||

|

تم شطب مبلغ الإهلاك المستحق على الأصل الثابت في وقت تحويله | ||||||

|

يتم شطب القيمة المتبقية لعنصر نظام التشغيل المنقولة | ||||||

|

يعكس شطب ضريبة القيمة المضافة المستعادة | ||||||

المهمة 3.4.10

تساهم المنظمة ، التي تشارك في إنشاء منظمة أخرى ، في رأس مالها المصرح به كائنًا من الأصول الثابتة ، وتبلغ تكلفته الأولية 290.000 روبل. لم يتم دفع ضريبة القيمة المضافة على هذا الكائن أثناء استحواذها ولم يتم تقديمها إلى الميزانية للخصم. بحلول وقت التحويل ، بلغ مقدار الاستهلاك المتراكم على هذا البند من الأصول الثابتة 115000 روبل. بالاتفاق مع المؤسسين ، تم تحديد تكلفة الأصول الثابتة المنقولة بمبلغ 200000 روبل.

تجميع إدخالات المحاسبة

|

مراسلات الحساب |

المبلغ ، فرك. |

|||||

|

ينعكس الدين على المساهمة في رأس المال المصرح به لمؤسسة أخرى في مبلغ القيمة المتفق عليها للأصل المحول | ||||||

|

يتم شطب التكلفة الأولية لعنصر نظام التشغيل المنقولة | ||||||

|

تم شطب مبلغ الإهلاك المستحق على كائن الأصول الثابتة في وقت التحويل | ||||||

|

يتم شطب القيمة المتبقية لعنصر نظام التشغيل المنقولة | ||||||

|

شطب الفرق بين القيمة المتفق عليها والمتبقية للأصل المحول | ||||||

|

الربح المنعكس من نقل كائن نظام التشغيل | ||||||

مهام التحكم

الموقف 1

باعت المنظمة كائنًا من الأصول الثابتة ، تبلغ تكلفته الأولية 150000 روبل. بحلول وقت البيع ، بلغ مقدار الاستهلاك المتراكم على هذا الكائن 67000 روبل. سعر البيع وفقًا للاتفاق المبرم مع المشتري هو 118000 روبل ، بما في ذلك ضريبة القيمة المضافة البالغة 18000 روبل.

الموقف 2

قم بصياغة المعاملات التجارية ووضع قيود محاسبية لتعكس وضع الأعمال التالي في المحاسبة.

اتخذت المنظمة قرارًا بتصفية موضوع الأصول الثابتة بسبب تقادمها ، والتي تبلغ تكلفتها الأولية 350.000 روبل. بحلول وقت التصفية ، بلغ مقدار الاستهلاك المتراكم على هذا الكائن 226400 روبل. للعمل في تصفية هذا المرفق ، حصل العمال على أجور متراكمة بمبلغ 15000 روبل ، UST - 26 ٪ ودفعات التأمين ضد الحوادث والأمراض المهنية - 1 ٪ من الأجور المتراكمة. نتيجة لتصفية الكائن ، تم استلام المواد ورسملة قيمتها السوقية التي بلغت 27000 روبل.

الشركات - كل ما يتم استخدامه في سياق النشاط الاقتصادي لأكثر من عام واحد - معرضة حتما للبلى. تشوش آليات المعدات ، والتقنيات أصبحت قديمة ، والكمبيوتر في قسم المحاسبة قد تجاوز 10 سنوات - كل هذا يؤدي إلى الحاجة إلى تحديث الممتلكات. كيف تشطب الأصول الثابتة؟ ما نوع الأسلاك التي يجب القيام بها؟ الإجابات ستكون مفتوحة للقارئ في المقال.

خصائص الأصول الثابتة

من أجل تحقيق أقصى قدر من الفهم لما يحدث ، دعونا نتذكر مفهوم الأصول الثابتة والممتلكات التي تمتلكها. لذلك ، فإن الأصول الثابتة هي أصول غير متداولة لمؤسسة لها شكل مادي وتحتفظ بها أثناء التشغيل. هذه الأشياء مصممة للاستخدام على المدى الطويل.

في حين أنها مفيدة ، فإن نظام التشغيل يشارك بطريقة ما في العمليات التجارية للشركة. هذا يعني أنه يجب تضمين تكلفتها في تكلفة المنتجات النهائية. كيف يحدث هذا؟ بالتأكيد في أجزاء. حصص متساوية لفئة البضائع في عملية الإنشاء التي يتم استخدام الأصل الثابت لها. كيف يبدو هذا الجزء من سعر التكلفة المنسوب إلى المعدات أو المرافق؟ هذا هو الاستهلاك. كل شهر ، يتم تجميع المبلغ المحسوب في الحساب 02 ، والذي يتم حذفه بعد ذلك من تكلفة الإنتاج.

أسباب التصرف في الممتلكات والمنشآت والمعدات

أول ما يتبادر إلى الذهن عندما يتعين على المرء أن يتحدث عن تصفية الممتلكات هو تقادمها الأخلاقي والمادي ، أي البلى من جميع النواحي. عادة ما يكون هذا هو الحال في سياق العمل العادي. لقد خدمت المعدات تاريخ استحقاقها ، وتم دفع خصومات الاستهلاك بالكامل - يمكن شطب الكائن. وفي حالة جيدة ، قم بالترقية أو البيع للأجزاء.

إذا كنت تفكر على نطاق أوسع وتفكر في جميع السيناريوهات المحتملة التي يمكن أن تحدث في مؤسسة ، فقد اتضح أن هناك الكثير من الأسباب لشطب الأصول الثابتة:

- تخفيض السعر؛

- تبادل الممتلكات الأخرى وفقا لاتفاقية التبادل ؛

- هبة؛

- انهيار بسبب حالة طارئة

- ارتداء سابق لأوانه؛

- سرقة الممتلكات.

في كل حالة محددة ، سيكون من الضروري إعداد المستندات المناسبة التي تؤكد سبب التخلص من الأصول الثابتة وإصلاح المعاملات التجارية في الحسابات المحاسبية.

تعليمات عامة

كيف يتم شطب الأصول الثابتة من الميزانية العمومية للمؤسسة ، أي توثيق حقيقة إيقاف التشغيل؟ لمن سلطة تقرير ما إذا كانت الممتلكات صالحة للاستخدام أم أن الوقت قد حان لوضعها في الراحة؟ تأتي السياسة المحاسبية للإنقاذ. يجب أن تحتوي على تعليمات واضحة حول كيفية شطب الأصول الثابتة من الميزانية العمومية. في الإجراء العام ، يتم إنشاء لجنة مخولة للنظر في مدى ملاءمة الممتلكات ومدى ملاءمة استخدامها وتصفيتها. وهي تتألف من رئيس المؤسسة والمحاسب ورئيس القسم الذي تم تثبيت نظام التشغيل هذا فيه. في بعض الحالات ، قد تتم دعوة خبراء مستقلين لإجراء تقييم كامل للخصائص التقنية للمرفق.

تم توثيق قرار اللجنة. إذا تمت الموافقة على تصفية الممتلكات ، يتم تنفيذ أعمال التفكيك ويتم إدخال الإدخالات المناسبة في السجلات المحاسبية.

توثيق

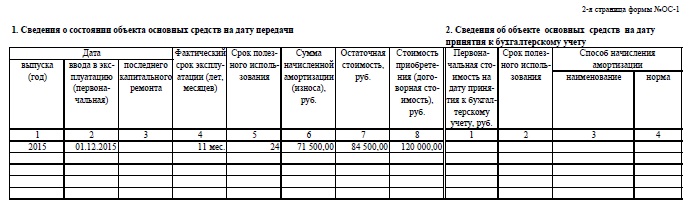

بعد أن تقوم اللجنة بفحص المنشأة وتحديد أسباب الحاجة إلى إيقاف التشغيل ، يتم تسجيل البيانات التي تم الحصول عليها في قانون إيقاف تشغيل الأصول. يعد إعداد هذه الوثيقة شرطًا أساسيًا للتخلص من الممتلكات من الميزانية العمومية للمؤسسة. طورت وزارة المالية في الاتحاد الروسي أشكال موحدة من الإجراءات:

- OS-4 - للأصول الثابتة بمبلغ قطعة واحدة ؛

- OS-4a - للنقل التنظيمي ؛

- OS-4b - لعدة خصائص.

يتم تعبئة المستند في نسختين ، إحداهما مخصصة للمحاسب ، والثانية - للشخص المسؤول ماليًا عن هذا العقار. يجب توضيح سبب إيقاف تشغيل نظام التشغيل. إذا حدثت التصفية بسبب خطأ شخص آخر ، فيجب الإشارة إلى الموظفين (الأفراد الآخرين) في القانون.

يتم أيضًا إدخال جميع المعلومات المتاحة حول الكائن هنا: تاريخ التسجيل والتشغيل ومقدار القيمة الأولية والمتبقية والاستهلاك المتراكم والإصلاحات المنجزة (إن وجدت) والبيانات الأخرى المتعلقة مباشرة باستخدام الممتلكات المراد شطبها .

كيفية شطب الأصول الثابتة من الميزانية العمومية: املأ القانون

يتكون شكل قانون OS-4 ، الذي يؤكد تصفية الممتلكات ويمنح الحق الكامل في تنفيذها ، من ثلاثة جداول. يتم ملء أولهم على أساس بيانات فعل قبول الأصول الثابتة. هنا ، يتم تسجيل خصائص الأصل ، بما في ذلك التكلفة ومقدار الاستهلاك المتراكم وإجمالي العمر الإنتاجي.

يصف الجدول الثاني السمات الفردية للممتلكات ، والتي عادة ما يتم إدخالها مسبقًا في مستند القبول. الجزء الثالث مخصص للتكاليف المرتبطة بتصفية الأصول الثابتة ، وكذلك الفوائد التي تنشأ إذا تم بيع المواد المتبقية أو قطع الغيار. يتم تلخيص نتيجة إيقاف تشغيل المرفق ، ثم يتم شطبها في النتائج المالية.

كيف يتم شطب الأصول الثابتة من الميزانية العمومية في ظل النظام الضريبي المبسط؟

يميز النظام الضريبي المبسط في نواح كثيرة المحاسبة عن المعايير المقبولة بشكل عام. ينظم إجراء شطب الممتلكات من الميزانية العمومية للشركات الصغيرة - قانون الضرائب للاتحاد الروسي (المادة 346.16). وفقًا للمدونة ، عند التخلص من الأصول الثابتة ، والتي لا يمكن استخدامها في المستقبل ، لا يتم تضمين قيمتها في القاعدة الخاضعة للضريبة بالكامل. المبلغ المتبقي في الميزانية العمومية عند تصفية الأصول غير المتداولة لا يؤخذ في الاعتبار للأغراض الضريبية.

إذا حدث التخلص من الأصول الثابتة قبل تاريخ الاستحقاق ، فمن الضروري إعادة حساب الوعاء الضريبي. في حالة الشطب بسبب أخلاقي أو هذه النقطة ، لا تمتثل الشركات الصغيرة.

التخلص بسبب الاستهلاك

كيفية شطب الأصول الثابتة المستهلكة من الميزانية العمومية؟ ربما تكون هذه هي أسهل حالة للمحاسب. إذا تزامنت فترة العمر الإنتاجي المقدر تمامًا مع الفترة الفعلية ، فإن القيمة المتبقية تساوي صفرًا وبعد الشطب ، يتوقف العنصر عن إدراجه في أصول المؤسسة.

عندما يحدث الإهلاك المعنوي أو المادي في وقت أبكر مما هو مخطط له ، فمن الضروري إجراء حسابات تتطلب بيانات عن:

- التكلفة الأولية للعنصر (سعر الشراء + التركيب + التسليم) ؛

- الاستهلاك المتراكم لفترة العمل (ائتمان الحساب الفرعي المقابل 02) ؛

- القيمة المتبقية تساوي الفرق بين التكلفة الأصلية والاستهلاك المتراكم.

يتم خصم آخر قيمة من الحساب 01. وتعزى النتيجة النهائية لتصفية الممتلكات إلى النتيجة المالية.

يمكن رؤية تسلسل الترحيلات الذي يميز الشطب من الميزانية العمومية للأصول الثابتة التي أصبحت غير صالحة للاستعمال بسبب البلى في الجدول:

تُظهر الترحيلات المجمعة بالكامل كيفية شطب الأصول الثابتة من الميزانية العمومية. في حالة تكوين قيمة تصفية موجبة ، تُعزى قيمتها إلى الحساب 91.1.

بيع الممتلكات

لا أحد يحظر على مؤسسة بيع الأصول بشروط قانونية. لجمع المعلومات عن المصاريف والدخل ، التي أدت إليها عملية بيع الممتلكات إلى فرد آخر أو كيان قانوني آخر ، يتم استخدامها.في المدين ، يتم تجميع مبالغ التكاليف ، في الائتمان ، العائدات.

يُقترن الشطب من الميزانية العمومية للأصول الثابتة في حالة البيع ، بالإضافة إلى قانون الشطب واتفاقية البيع والشراء ، بالإدخالات التالية:

- Dt 62 Kt 91.1 - ينعكس مبلغ عائدات بيع الممتلكات.

- 91.2 قيراط 68.2 دينار - تم تحميل ضريبة القيمة المضافة على الأصول الثابتة المنفذة.

كما يتضح من المثال ، تتوافق معظم المعاملات مع خوارزمية إهلاك الممتلكات.

المساهمة في رأس المال المصرح به لمشروع آخر

كيف يتم شطب رصيد الأصول الثابتة بمساهمة المساهمة؟ يتم توفير الحساب 58 لهذه الأغراض.وغالبا ما يكون الاستثمار في رأس المال المصرح به لمؤسسة أخرى طريقة مربحة لرائد الأعمال. تتم التعيينات على النحو التالي:

- Dt 01 "التخلص" Kt 01.1 - مقدار التكلفة الأولية للعقار.

- Dt 02 Kt 01 "التخلص" - لمقدار الاستهلاك المتراكم.

- Dt 91.2 Kt 01 "التخلص" - بقيمة القيمة المتبقية للأصل.

- Dt 58 Kt 01 - ينعكس مبلغ المساهمة في رأس المال المصرح به لمؤسسة أخرى.

وتجدر الإشارة إلى أنه لا يمكن عزو مساهمات الأسهم إلى المبيعات ، وبالتالي لا يتم فرض ضريبة القيمة المضافة على مبلغ المساهمة.

نقل مجاني

المنظمة حرة في التصرف في الممتلكات وفقا لتقديرها. الشيء الرئيسي هو أن الإجراءات المتخذة تتوافق مع القوانين التشريعية المعمول بها. عند التبرع بالممتلكات ، كيف يتم شطب الأصول الثابتة من الميزانية العمومية؟ تبدأ جميع الترحيلات بنفس الإجراءات: خصم التكلفة الأولية والاستهلاك المتراكم. ثم يتم شطبها إلى "نفقات أخرى". تجمع الفاتورة أيضًا تكاليف أخرى للنقل المجاني للعنصر. يتم فرض ضريبة القيمة المضافة أيضًا على أساس القيمة السوقية الحالية للعقار.

ما الفرق بين التبرع والبيع؟ في الحالة الأولى ، لا يمكن تكوين الدخل بأي شكل من الأشكال ، فقط التكاليف. عند التنفيذ ، يكون للمشروع فرصة لتلقي الدخل وتحقيق ربح ، أو على الأقل تغطية النفقات. يتم شطب النتيجة المالية (الخسارة) من التبرع بالأصول مع الترحيل 99 ألف طن 91.9.

التصفية الجزئية للممتلكات

لا يمكن شطب الأصل الثابت من الميزانية العمومية بالكامل. غالبًا ما يتم تطبيق هذه الطريقة على العقارات لغرض التحديث أو إعادة التطوير أو الاستخدام لأغراض أخرى. إذا كنا نتحدث عن الهياكل والمباني ، فيمكن هدم الجزء غير القابل للاستخدام عندما يظل الجزء الرئيسي في مكانه.

اتضح أن الأصل الثابت في الواقع يظل في أصول المؤسسة ، لكن قيمته تتغير. في هذا الصدد ، هناك حاجة لإعادة تقييم الممتلكات ، وكذلك إعادة حساب الاستهلاك. تظهر مبالغ المصاريف والدخل من التصفية الجزئية في الحساب 91.

كيف تشطب الأصول الثابتة من الميزانية العمومية بشكل صحيح؟ للقيام بذلك ، تحتاج إلى طرح مبلغ الإهلاك الأولي من القيمة الحالية والحصول على الرصيد ، والذي ينعكس بعد ذلك في الحساب 91 للمحاسبة.

الأصول الثابتة - ممتلكات المنظمة ، والتي تُستخدم في سياق النشاط لمدة تزيد عن عام واحد. في أغلب الأحيان ، يتم شطبها في حالة غير قادرة على إفادة الشركة. تشمل الحالات من هذا النوع:

- انتهاء مدة الخدمة الموصى بها ؛

- ارتداء سابق لأوانه؛

- الضرر الذي يلحق بالممتلكات فيما يتعلق بحالة الطوارئ أو المخزون ؛

- بيع أو تبادل الأصول.

محاسبة أنظمة التشغيل

يتم التسجيل بالتكلفة الأولية ، والتي تشمل التكاليف المباشرة للأصول الثابتة والمبلغ المحول إلى المورد. تجدر الإشارة إلى أن ضريبة القيمة المضافة غير مشمولة في التكلفة الأولية.

بالنسبة لفترة التشغيل ، يتم حساب تكلفة الإهلاك ، والتي يقوم المحاسب بشطبها كل شهر إلى الحساب المناسب. يتم إدخال مبلغ الأصول الثابتة مطروحًا منه الإهلاك في الميزانية العمومية للمؤسسة ، وهو ما يسمى القيمة الدفترية للأصل.

تصفية الأصول الثابتة بسبب انتهاء مدة الاستخدام

لكل أصل عمر مفيد ، سواء كان مبنى أو معدات صناعية. يجوز للمنظمة في وقت لاحق شطب الأصول الثابتة. لا تختلف الترحيلات أثناء التصفية بعد نهاية الفترة الموصى بها للعملية وبعد بدايتها مباشرة.

وصف شطب موضوع الأصول الثابتة للترحيل الذي يقوم به المحاسب. من المفترض أن يتم تحويل مبلغ تكلفة الأصل بالكامل إلى التكاليف الحالية. يؤكد هذا البيان الرصيد الصفري في الحساب 01 بعد المعاملة ، والذي لا يتطلب عروض أسعار إضافية لشطب الأرصدة.

شطب الأصول الثابتة - الترحيلات

تتضمن تصفية الأصول بسبب انتهاء عمرها الإنتاجي استخدام القيود المحاسبية التالية:

- Dt "التخلص من الأصول الثابتة" Kt 01 (الحساب الفرعي لنوع الأصول الثابتة "الأصول الثابتة غير المنتجة" و "المخزون" وغيرها) - يتم شطب مبلغ التكلفة الأولية أو تكلفة الاستبدال.

- Dt "الاستهلاك" Ct "التخلص من الأصول الثابتة" - يتم شطب مبلغ الاستهلاك المتراكم على الأصول المصفاة.

- Dt "المصروفات" Kt من حسابات المجموعة الثالثة "تكاليف المحاسبة والإنتاج" - مبلغ المصروفات المرتبطة بشطب الأصول الثابتة.

- Dt "المواد" Rt "الدخل" - كمية المواد والنفايات المتلقاة أثناء التصفية.

يتم قبول المواد وقطع الغيار مع مراعاة حالتها الفعلية بأسعار السوق. إذا لم تقم الشركة بشطب الأصول الثابتة المستهلكة ، فلن يتم إجراء الإدخالات أو يتم تمريرها وفقًا لقرار الاستمرار في الاستخدام أو البيع.

مثال في المؤسسة

ضع في اعتبارك وضعًا نموذجيًا لمنظمة تصفية نظام التشغيل: تم إيقاف تشغيل معدات الإنتاج بتكلفة أولية قدرها 25000 روبل. تم استلام رسوم الإطفاء بالكامل. أثناء التفكيك ، حدد العمال قطع غيار بقيمة 3500 روبل مناسبة لمزيد من التشغيل. بالإضافة إلى ذلك ، تم قبول الخردة المعدنية مقابل 1000 روبل. جلبت تصفية المعدات النفقات التالية: المواد المستعملة - 500 روبل ، أجور العمال - 1500 روبل ، الضرائب الاجتماعية واشتراكات التأمين - 500 روبل.

يوضح المثال بوضوح شطب السعر الأولي واستهلاك الأصول الثابتة: الترحيلات Dt "التخلص من الأصول الثابتة" Kt "OS" و Dt "الإهلاك" Kt "OS". عندما يتم تصفية الأصول التي قضت مدتها الكاملة وتمكنت من تجميع تكلفة الإهلاك الكاملة ، يتم إغلاق الحساب 01 بالكامل بالمعاملات الموصوفة.

تصفية الأصول الثابتة بسبب البلى

في كثير من الأحيان ، تصبح معدات الإنتاج غير صالحة للاستعمال قبل وقت طويل من نهاية العمر التشغيلي المنصوص عليه في الخصائص التقنية للمنشأة. يقوم المحاسب بعدة عمليات: تحديد القيمة المتبقية وشطب استهلاك الأصول الثابتة. تتم عمليات الترحيل بالطريقة المحددة:

- يتم إضافة السعر الأولي للأصول الثابتة (Dt "التخلص من الأصول الثابتة" Ct "PT").

- تنعكس تكلفة الإهلاك (Dt "إهلاك الأصول الثابتة" Kt "التخلص من الأصول الثابتة").

- يتم شطب القيمة المتبقية للأصول الثابتة (ترحيل Dt "الدخل" Kt "التخلص من الأصول الثابتة").

بالإضافة إلى الرصيد المدين 01 ، في sch. 91.1 تتضمن التكاليف الأخرى لتصفية الأصول الثابتة. تصل المواد وقطع الغيار بنفس الترتيب كما هو الحال عند شطبها بعد انتهاء مدة الخدمة.

حل مشكلة التخلص من نظام التشغيل بسبب البلى

لنأخذ مثالاً: قررت مؤسسة مشروطة شطب تمديد رأس المال لمنشأة إنتاج. تكلفة الاستبدال 1000000 (بما في ذلك تكلفة التمديد - 250000 روبل). بلغ الاستهلاك 500000 روبل ، وكان معدل الاستهلاك 10 ٪. بعد التصفية ، سيكون عمر الخدمة المتوقع للهيكل 4 سنوات.

يجب عمل قيود المحاسبة التالية:

- Dt "التخلص من OS" Kt "OS" - 250000 روبل. - شطب تكلفة الاستبدال.

- Dt "الإهلاك" Kt "التخلص من الأصول الثابتة" - (1000: 2000) × 500 = 750.000 روبل. - انعكاس تراكمات الإهلاك.

- شطب القيمة المتبقية للأصول الثابتة - ترحيل Dt "Income" Kt "OS" - 1000000 - 750.000 \ u003d 250.000 روبل.

تم تحديد المبالغ اللازمة لشطبها. بلغت نفقات الشركة فيما يتعلق باستهلاك الأصول الثابتة 250000 روبل.

التصرف في الأصول الثابتة في حالات الطوارئ

يتم تنظيم خصائص الحوادث التي يمكن تقييمها على أنها غير عادية من خلال المحاسبة الإحصائية. ستعتمد قيود المحاسبة عند شطب الأصول الثابتة أثناء الطوارئ على ما إذا كان العقار مؤمنًا أم لا. في هذه الحالة يجب ألا يتجاوز مبلغ التعويض الذي تدفعه شركة التأمين مقدار الضرر الفعلي.

عند حساب تعويض التأمين ، يتم استخدام الحساب. 76.1. يتم شطب الرصيد غير المغطى بالدفع إلى المصروفات غير العادية للمنظمة.

شطب الأصول الثابتة - الترحيلات في حالة الطوارئ

الأموال غير المؤمنة قابلة للشطب باستخدام حسابات المراسلات:

- Dt "النفقات في حالة الطوارئ" Kt "OS" - مقدار القيمة المتبقية.

عند استخدام التأمين ، تتغير محاسبة شطب الأصول الثابتة. يتم تسجيل الإدخالات التي قام بها المحاسب على النحو التالي:

- Dt "التخلص من الأصول الثابتة" Ct "OS" - مبلغ الاستبدال أو التكلفة الكاملة للاقتناء.

- Dt "Depreciation" Kt "OS" - مقدار إهلاك الكائن المصفى.

- Dt "تسوية للتأمين" Ct "OS" - دفعة تأمين ، وهي جزء من مبلغ القيمة المتبقية المشطوبة نتيجة حادث الكائن.

- Dt "المواد" Kt "الدخل" - كمية المواد المناسبة للاستخدام.

- Dt "النفقات في حالة الطوارئ" Kt "OS" - مبلغ القيمة المتبقية ، والتي لا يغطيها مبلغ التأمين.

التصرف في الأصول الثابتة عند البيع

تتكون تصفية الممتلكات فيما يتعلق بالبيع من عدة معاملات تجارية:

- انعكاس السعر الأولي (Dt "OS Disposal" Kt "OS".

- شطب استهلاك الأصول الثابتة (الترحيلات Dt "الإهلاك" Kt "OS").

- الاعتراف بعائدات البيع (Dt "التسويات مع المشترين" CT "Income").

- ضريبة القيمة المضافة على مبلغ البيع (Dt "الدخل" Kt "ضريبة القيمة المضافة").

عند تبادل أو التبرع بأصل ثابت متقاعد ، بالإضافة إلى عروض الأسعار المدرجة ، يتم شطب التكلفة المستهلكة وتنعكس التكاليف المرتبطة بالتحويل والنقل.

التصفية بسبب النقص

إذا تم الكشف عن نقص أو تلف في الممتلكات أثناء الجرد ، يقوم المحاسب بشطب الأصول الثابتة. تتم عمليات الترحيل بالطريقة المحددة:

- يتم أخذ السعر الأولي لنظام التشغيل في الاعتبار.

- يتم عرض تكلفة الإهلاك.

- يتم أخذ الفرق بين رسوم الاستهلاك والأصول الثابتة المفقودة في الاعتبار.

- يتم شطب مبلغ النقص للجاني أو لنفقات الشركة.

لتراكم الضرر المادي ، يتم استخدام الحسابات 73 أو 76 كمستحقات للموظف. ينعكس المبلغ مطروحًا منه الإهلاك ويحدث الشطب اللاحق للنقص على الحساب 94. يتم تسجيل العملية الأولى في الخصم ، ومبلغ النقص في الإئتمان.

تصفية الأصول الثابتة في مؤسسات الميزانية

يحدث التخلص من الأصول الثابتة في مؤسسات الميزانية لنفس الأسباب كما هو الحال في أي شركة تجارية. بالنسبة للشطب ، يتم وضع الإجراءات ، والتي يتم توقيعها من قبل اللجنة والموافقة عليها من قبل الإدارة. فقط على أساسها يتم ترحيل الأصول الثابتة المشطوبة في مؤسسات الميزانية: Dt 020 "إهلاك الأصول الثابتة" K 010–019 "OS" و Dt 250 "الصندوق في الأصول الثابتة" Kt 010–019 "OS". الحسابات المستخدمة 010–019 هي حسابات فرعية. 01 وتستخدم في مؤسسات الميزانية في إدارة المحاسبة.

نتيجة لحالة الطوارئ ، يتم شطب الأصول الثابتة والترحيلات: تسدد الميزانية تكلفة الممتلكات التالفة 020 ألف طن 010-019 و 250 ألف طن 010-019. تتم تصفية الأصول الثابتة نتيجة النقص باستخدام نفس الاقتباس ، لكن المحاسب يقوم بالإضافة إلى ذلك بإدخال ثانٍ يُنسب إلى الشخص المذنب. تعتمد الأسعار على طبيعة الإيصالات النقدية التي تم شراء الأصول الثابتة المفقودة من أجلها:

- على حساب الميزانية 170.1 ألف دينار ؛ 173.1 ألف دينار ؛

- بسبب مساعدة غير مبررة Dt 170.1 Kt 270.3 ؛

- بسبب ريادة الأعمال 170.2 قيراط 401.

يؤخذ وصول المواد وقطع الغيار نتيجة لتصفية الأصول الثابتة في الاعتبار في حساب الخصم للحسابات 063.1 و 063.3 و 069.1 و 069.3 وحساب الائتمان. 270 ، 241. المبالغ المحصلة من بيع الأصول أو المواد عند التصفية مدرجة في الحساب. 178.3 (Dt) و sch. 270 ، 241 (ط م).

تحتل محاسبة نظام التشغيل مكانًا مهمًا في قسم المحاسبة في مؤسسة من أي نوع من الأنشطة. يتم استخدام البيانات المتعلقة بالمبالغ المتبقية عند حساب ضريبة الأملاك. يمكن أن تؤدي المؤشرات غير الصحيحة إلى أخطاء ومسؤولية إدارية لانتهاك قانون الضرائب للاتحاد الروسي.

عندما لا تحتاج الشركة إلى استخدام الأصول الثابتة ، تسعى المنظمة إلى "التخلص منها". طريقة واحدة للتخلص من الأصول الثابتة هي بيعها. من أجل عكس بيع الأصول الثابتة بشكل صحيح ، يجب على المحاسب أولاً تحديد القيمة المتبقية للأصول الثابتة.

ستساعد هذه المقالة في التوثيق والقيود المحاسبية والضرائب في بيع الأصول الثابتة.

1. مستندات بيع الأصول الثابتة

2. إهلاكات بيع أصل ثابت

3. الترحيلات عند بيع الأصول الثابتة

4. بيع أصل ثابت خرج من الخدمة

5. النتيجة المالية من بيع الأصول الثابتة

6. محاسبة الخسائر من بيع الأصول الثابتة

7. كيف تعكس بيع الأصول الثابتة في بيان الدخل

8. ضريبة القيمة المضافة على بيع أصل ثابت

9. بيع الأصول الثابتة بالقدوة

10. بيع الأصول الثابتة في 1C: المحاسبة

لذلك دعونا نذهب بالترتيب. إذا لم يكن لديك الوقت لقراءة مقال طويل ، شاهد الفيديو القصير أدناه ، والذي ستتعلم منه كل الأشياء الأكثر أهمية حول موضوع المقال.

(إذا كان الفيديو غير واضح ، يوجد ترس أسفل الفيديو ، انقر فوقه وحدد جودة 720 بكسل)

بمزيد من التفصيل عن الفيديو ، سنقوم بتحليل الموضوع بمزيد من التفصيل في المقالة.

1. مستندات بيع الأصول الثابتة

لإضفاء الطابع الرسمي على تحويل كائن من الأصول الثابتة إلى المشتري ، أ شهادة قبول التحويل. في الوقت نفسه ، يمكن للمنظمة اختيار شكل العمل الذي يجب استخدامه - موحدًا أو مطورًا بشكل مستقل. تمت الموافقة على النماذج القياسية بموجب مرسوم لجنة الدولة للإحصاء في روسيا بتاريخ 21 يناير 2003 رقم 7:

- رقم النموذج يستخدم OS-1 عند بيع أصل ثابت واحد ، باستثناء المباني والهياكل ؛

- رقم النموذج OS-1a - للمباني والهياكل ؛

- رقم النموذج OS-1b - عند بيع أشياء متجانسة ، باستثناء المباني والهياكل.

البيانات الخاصة بتعبئة شهادات التحويل والقبول مأخوذة من التوثيق الفني والمحاسبة. يتم إعداد مستندات بيع الأصول الثابتة في تاريخ نقل الملكية إلى المشتري (للمباني - في تاريخ نقل الكائن) ، من نسختين.

إذا وافقت منظمة ، بدلاً من المؤسسات القياسية ، على المستندات الأولية المطورة بشكل مستقل ، فيجب أن يكون لديها التفاصيل المدرجة في الفن. 9 من القانون الاتحادي المؤرخ 6 ديسمبر 2011 رقم 402-FZ.

على أساس شهادة التحويل والقبول ، يشار إلى المعلومات المتعلقة بالتخلص من الأصول الثابتة في بطاقة الجرد (كتاب).

عندما يتم بيع أصل ثابت في مؤسسة ، تتم الموافقة على العمولة بأمر من الرئيس للتحكم في التخلص من الأصول الثابتة. إن الحاجة إلى إنشائها مبينة في الفقرات 77-81 من المبادئ التوجيهية (تمت الموافقة عليها بأمر من وزارة المالية في 13 أكتوبر 2003 رقم 91 ن).

2. إهلاكات بيع أصل ثابت

تم إعداد المستندات الأولية ، ونقل العقار إلى المشتري ، وبناءً عليه ، لن يتم احتساب الاستهلاك عند بيع أصل ثابت. تنص الفقرة 22 من PBU 6/01 على أنه يتم إنهاء الاستهلاك اعتبارًا من الشهر التالي الذي يلي الشهر الذي حدث فيه التخلص.

تنطبق هذه القاعدة أيضًا في حالة عدم تسجيل ملكية الكائن لدى Rosreestr ، وتم قبول ونقل ملكية العقار بالفعل. نفس الموقف تم التعبير عنه في كتاب وزارة المالية بتاريخ 22 مارس 2011 رقم 07-02-10 / 20.

3. الترحيلات عند بيع الأصول الثابتة

في المحاسبة عن هذه العمليات ، يتم استخدام الحسابات 01 ، الحساب الفرعي "التصرف في الأصول الثابتة" ، 91 "الإيرادات / المصروفات الأخرى".

في تاريخ نقل ملكية العقار والعقار - في تاريخ تسجيل الدولة لملكية الكائن ، سنقوم بإدخال الإدخالات التالية عند بيع الأصول الثابتة.

- يتم أخذ التكلفة الأولية للممتلكات المباعة في الاعتبار

- شطب الاستهلاك المتراكم على الأصول الثابتة

الخصم 91-2 "نفقات أخرى" - الاعتماد 01 "التصرف في الأصول الثابتة"- شطب القيمة المتبقية للأصل

الخصم 91-2 "مصاريف أخرى" - الائتمان 10.60.69.70.76- شطب كمصروفات أخرى مواد التعبئة والتغليف وخدمات النقل وخدمات اللوادر والتفكيك وما إلى ذلك ، اللازمة لتنفيذ الأصول الثابتة

الخصم 62.76 - الائتمان 91-1 "الدخل الآخر"- يتم تضمين دين المشتري للأصول الثابتة في الدخل الآخر

الخصم 91-2 "نفقات أخرى" - الائتمان 68 "حسابات ضريبة القيمة المضافة"- ضريبة القيمة المضافة المحملة على الإيرادات

4. بيع أصل ثابت خرج من الخدمة

غالبًا ما يتم شطبها من الميزانية العمومية والأصول الثابتة المستهلكة بالكامل لإنقاذ "فلس واحد". نظرًا لأن تكلفتها الأولية مدرجة بالكامل بالفعل في المصروفات من خلال تراكم الاستهلاك ، فإن بيع الأصل الثابت الذي تم إيقاف تشغيله سينعكس في المحاسبة فقط في إطار الحساب الدائن 91-1 "الدخل الآخر" (البند 7 PBU 9/99). دعونا لا ننسى ضريبة القيمة المضافة إذا كانت مؤسستك تخضع لنظام الضرائب العام.

أثناء عملية إعداد أصل ثابت للبيع أثناء تفكيك الأصول الثابتة ، قد يكون لدى المنظمة قطع غيار أو مواد يمكن استخدامها في المستقبل. فقرة. 9 PBU 5/01 تنص على رسملة هذه القيم بسعر السوق. نحدده على أنه السعر الذي يمكن بيع الأسهم المستلمة به.

مثال

ألغت Stroitel Trading House LLC في 10 سبتمبر 2016 تسجيل محمل Komatsu بسبب البلى الجسدي. كانت تكلفتها الأولية 430،000.00 روبل. اشترت Service Center LLC محمل مقابل 141.600 روبل. تم توقيع شهادة القبول في 01 ديسمبر 2016 ، وتم استلام الدفعة في 10 ديسمبر 2016.

أثناء تحضير المبيعات ، تمت إزالة قطع الغيار من اللودر ، والتي يمكن استخدامها في إصلاح المعدات الأخرى. تم تحديد سعر السوق بمبلغ 12000.00 روبل.

يجب أن ينعكس بيع الأصل الثابت في الترحيلات التالية:

المدين 01 "التصرف في الأصول الثابتة" - الائتمان 01- 430 الف روبل. - شطب التكلفة الأولية للمحمل

الخصم 02 - الاعتماد 01 "التخلص من الأصول الثابتة"- 430 الف روبل. - شطب الاستهلاك المتراكم للمحمل

الخصم 62 - الائتمان 91-1 "الدخل الآخر"- 141600 روبل. - يعكس عائدات بيع اللودر

الخصم 91-2 - الائتمان 68 "حسابات ضريبة القيمة المضافة"- 21600 روبل. - ضريبة القيمة المضافة المحملة على الإيرادات

الخصم 10 "قطع الغيار" - الائتمان 91-1 "الدخل الآخر"- 12000 روبل. - قطع غيار من اللودر تقيد

الخصم 51 - الائتمان 62- 141600 روبل. - تحويل الأموال للودر المباع

5. النتيجة المالية من بيع الأصول الثابتة

بموجب الصفقة ، تحتاج إلى تحديد النتيجة المالية من بيع الأصول الثابتة. يأخذ الحساب في الاعتبار:

- عائدات المبيعات ، أي إيرادات الأصول الثابتة المباعة (في المحاسبة الضريبية صافية من ضريبة القيمة المضافة ، في المحاسبة مع ضريبة القيمة المضافة) ؛

- المصروفات في شكل القيمة المتبقية للكائن (بما في ذلك ضريبة القيمة المضافة في المحاسبة)

- التكاليف المرتبطة بالبيع (خدمات النقل ، الصيانة ، إلخ)

- في المحاسبة الضريبية ، قد يتعين على الدخل غير التشغيلي تضمين مكافأة الاستهلاك. تم تحديد هذه القاعدة بموجب الفقرة 4 من الفقرة 9 من الفن. 258 من قانون الضرائب للاتحاد الروسي تخضع للشروط التالية:

- تم بيع الأصول الثابتة إلى طرف ذي صلة ؛

- مرور أقل من خمس سنوات من تاريخ تشغيل كائن نظام التشغيل حتى لحظة التنفيذ ؛

- في وقت سابق في المحاسبة الضريبية ، تم تضمين مكافأة الإهلاك في المصاريف

بالإضافة إلى ذلك ، فإن علاوة الإهلاك المستعادة تزيد من القيمة المتبقية للأصل الثابت المباع (البند الفرعي 1 ، البند 1 ، المادة 268 من قانون الضرائب للاتحاد الروسي).

6. محاسبة الخسائر من بيع الأصول الثابتة

إذا تجاوز مبلغ المصروفات مبلغ العائدات من بيع الممتلكات القابلة للاستهلاك ، فإن الخسارة تنشأ. يتم احتساب هذه الخسارة بشكل مختلف في الضرائب والمحاسبة.

- في المحاسبة ، يتم الاعتراف بكامل مبلغ الخسارة من بيع الأصول الثابتة كمصروف في المرة الواحدة. وفقًا للفقرة 11 من PBU 10/99 ، سيتم أخذها في الاعتبار في الشهر الذي تم فيه إجراء صفقة خاسرة.

- في المحاسبة الضريبية ، سيتم تضمين الخسارة بالتساوي في المصاريف الأخرى على مدى عدة أشهر (الفرق بين العمر الإنتاجي والتشغيل الفعلي للمنشأة). يتم شطب الخسائر من الشهر التالي لتاريخ التخلص من الأصول الثابتة. هذا الإجراء منصوص عليه في الفقرة 3 من الفن. 268 من قانون الضرائب للاتحاد الروسي.

بسبب الاختلافات في المحاسبة عن الخسائر من بيع الأصول الثابتة ، من الضروري تطبيق الفقرة 11.14 من PBU 18/02. ينشأ فرق مؤقت قابل للخصم وأصل ضريبي مؤجل مقابل في المحاسبة.

الخصم 09 - الائتمان 68- ينعكس أصل ضريبي مؤجل

عند عكس جزء من الخسارة من بيع الأصول الثابتة في المحاسبة الضريبية ، يتم إجراء الإدخال التالي:

الخصم 68 - الائتمان 09- تخفيض الأصول الضريبية المؤجلة.

7. كيف تعكس بيع الأصول الثابتة في بيان الدخل

لعكس النتائج المالية من بيع الممتلكات القابلة للاستهلاك ، يتم توفير الملحق رقم 3 بالورقة 02 في إقرار الربح.

في الجدول ، أشرنا بوضوح شديد إلى كيفية عكس بيع أصل ثابت في إعلان الربح. سننظر في مثال لملء إعلان بمثال لاحقًا.

| فِهرِس | سطر الملحق رقم 3 للورقة 02 | سطر الملحق رقم 1 ورقم 2 بالورقة 02 | خط الورقة 02 |

| الإيرادات من بيع الأصول الثابتة (باستثناء ضريبة القيمة المضافة) | 030, 340 | 030 ، 040 طلبًا رقم 1 | 010 |

| القيمة المتبقية للأصول الثابتة بالإضافة إلى التكاليف المرتبطة ببيع الأصول الثابتة | 040, 350 | 080 رقم الطلب 2 | |

| الربح من بيع نظام التشغيل | 050 | ||

| خسارة في بيع نظام التشغيل | 060, 360 | 050 | |

| مقدار الخسارة من بيع الأصول الثابتة المنسوبة إلى الفترة المشمولة بالتقرير الحالي | 100 تطبيق # 2 | ||

| المصاريف المعترف بها لبيع الأصول الثابتة وجزء من خسارة فترة التقرير | 130 من الملحق رقم 2 (مجموع الأسطر 080 ، 100) | 030 | |

| مبلغ قسط الاستهلاك المسترد عند بيع الأصول الثابتة إلى طرف ذي صلة في غضون 5 سنوات من تاريخ تشغيل الأصول الثابتة | 105 تطبيقات # 1 |

8. ضريبة القيمة المضافة على بيع أصل ثابت

الخطوة 1.نحدد لحظة استحقاق ضريبة القيمة المضافة عند بيع أصل ثابت.

نستخدم الفقرة 1 من الفن. 167 من قانون الضرائب للاتحاد الروسي. يتم فرض ضريبة القيمة المضافة في أقرب التواريخ:

- تاريخ استلام الدفعة المقدمة من المشتري للعقار ؛

- تاريخ شحن البضاعة للمشتري.

الخطوة 2نحدد تاريخ الشحن حسب نوع الأصل الثابت.

- الممتلكات المنقولة - تاريخ إجراء القبول والتحويل (نموذج رقم OS-1 ، OS-1b) ؛

- عند بيع العقارات - تاريخ نقل الملكية إلى مالك جديد بموجب قانون OS-1. لا يؤثر وجود تسجيل الدولة لحق الملكية للمشتري على وقت حساب ضريبة القيمة المضافة.

الخطوه 3نحسب ضريبة القيمة المضافة على بيع الأصول الثابتة ، اعتمادًا على محاسبة "المدخلات" لضريبة القيمة المضافة على الأصول الثابتة عند الاستحواذ

- إذا كانت ضريبة القيمة المضافة قابلة للخصم عند استلام الأصل أو تم شراء العقار بدون ضريبة القيمة المضافة ، فسيتم فرض ضريبة القيمة المضافة على سعر البيع بالكامل.

- إذا تم تضمين ضريبة القيمة المضافة "المدخلات" في التكلفة الأولية للأصول الثابتة ، فسيتم حساب ضريبة القيمة المضافة على بيع هذا الأصل الثابت وفقًا للصيغة: (سعر المبيعات مع ضريبة القيمة المضافة - القيمة المتبقية للأصول الثابتة) * 18/118

في الحالة الأخيرة ، عندما يتم بيع الأصول الثابتة بخسارة ، سيكون الأساس الضريبي لضريبة القيمة المضافة صفراً ، ولن تنشأ ضريبة القيمة المضافة.

الخطوة 4نصدر فاتورة عند بيع أصل ثابت لمشتري

على سبيل المثال ، ضع في اعتبارك بيع فرن السيراميك. استخدمتها المنظمة المباعة في معاملات معفاة من ضريبة القيمة المضافة. لذلك ، عند شراء فرن ، يتم أخذ ضريبة القيمة المضافة "المدخلة" في الاعتبار على 01 في التكلفة الأولية.

في وقت البيع ، كانت القيمة المتبقية للفرن 341380 روبل. بموجب اتفاقية البيع ، كان السعر 381500 روبل.

لنحسب القاعدة الضريبية لضريبة القيمة المضافة: 381،500 - 341،380 = 40،120 روبل.

تم فرض ضريبة القيمة المضافة: 40.120 * 18/118 = 6120 روبل.

يوجد أدناه نموذج لملء فاتورة بيع أصل ثابت

الخطوة الخامسةنقوم بتسجيل الفاتورة في دفتر المبيعات وعائد ضريبة القيمة المضافة للربع الحالي.

9. بيع الأصول الثابتة بالقدوة

في أكتوبر 2016 ، قامت شركة ITModern LLC ببيع خادم إلى Bankir LLC مقابل 238،950 روبل روسي ، بما في ذلك 36،450 روبل روسي ضريبة القيمة المضافة. التكلفة الأولية للخادم 600000 روبل ، والعمر الإنتاجي 25 شهرًا.

في بداية أكتوبر 2016 ، بلغت قيمتها المتبقية 360 ألف روبل ، وعمر الخدمة 10 أشهر. بلغت تكلفة تسليم الخادم للمشتري 30000 روبل. بدون ضريبة القيمة المضافة. لتعكس بيع الأصول الثابتة في LLC يتبع "ITModern" الترحيلات:

الخصم 01 "التخلص من الأصول الثابتة" - الائتمان 01-600000 روبل. - شطب التكلفة الأولية للخادم

الخصم 02 - الائتمان 01 "التخلص من الأصول الثابتة" - 240000 روبل. - الاستهلاك المتراكم

الخصم 62 الائتمان 91-1 - 238950 روبل. - يعكس عائدات بيع الخادم

الخصم 91-2 - الائتمان 68 - 36450 روبل. - تم تحصيل ضريبة القيمة المضافة

الخصم 91-2 - الائتمان 01 "التخلص من الأصول الثابتة" - 360.000 روبل. - شطب القيمة المتبقية للخادم

الخصم 91-2 - الائتمان 60 - 30000 روبل. - شطب تكلفة شحن السيرفر

الخصم 99 - الائتمان 91 - 187500 روبل. - خسارة بيع السيرفر (238،950 - 36450 - 360،000 - 30،000)

في المحاسبة الضريبية في أكتوبر ، سينعكس الدخل من البيع بمبلغ 202500 روبل. خسارة 187500 روبل. لم يتم تضمين مصاريف أكتوبر ، وبالتالي ، يظهر أصل الضريبة المؤجلة في المحاسبة:

الخصم 09 - الائتمان 68 - 37500 روبل. (187500 * 20٪)

اعتبارًا من نوفمبر 2016 ، يتم شطب الخسارة كمصروفات في المحاسبة الضريبية على أساس شهري على أقساط متساوية. أولئك. في غضون 15 شهرًا (25-10 شهرًا) ، سيتم شطب الخسارة "الضريبية" بمبلغ 12500 روبل. لكل شهر:

الخصم 68 - الائتمان 09 - 2500 روبل. (12500 روبل * 20٪) شهريا.

عند تنفيذ الخادم ، سيقوم محاسب ITModern LLC بملء إقرار ضريبة الدخل على النحو التالي.

10. بيع الأصول الثابتة في 1C: المحاسبة

بالنسبة لأولئك الذين يحتفظون بالسجلات في 1C: برنامج المحاسبة ، قمنا بتسجيل مقطع فيديو مفصل حول كيفية عكس بيع أصل ثابت فيه.

من السهل جدًا الخلط بين جميع الحسابات والمعاملات والضرائب عند بيع الأصول الثابتة. هناك أيضًا فروق دقيقة عند شطب خسارة من بيع الأصول الثابتة في حالة تطبيق عوامل التعديل عند حساب الاستهلاك. في هذا المقال ، لم يتم النظر في هذه النقاط ، تم شرح مثل هذه المواقف في رسائل وزارة المالية الروسية بتاريخ 23 نوفمبر 2011 رقم 03-03-06 / 2/180 ، بتاريخ 4 أغسطس 2009 رقم 12 يوليو ، 2011 رقم 03-03-06 / 1/14.

إذا واجهت أيضًا مشكلة غامضة عند المحاسبة عن بيع الأصول الثابتة ، فقم بطرح الأسئلة في التعليقات على المقالة. دعنا نحاول إيجاد حل معًا!

كيف تعكس بيع الأصول الثابتة في محاسبة OSNO

لنفكر في كيفية المحافظة على محاسبة التخلص من الأصول الثابتة باستخدام أمثلة محددة ، وما هي الترحيلات التي تتم. تعتمد محاسبة التخلص من الأصول الثابتة على كيفية مغادرة الكائن للمؤسسة.

التصرف في الممتلكات والمنشآت والمعدات

هناك حالتان للتصرف في الأصول الثابتة:

- شطب الأصول الثابتة - إلغاء تسجيل كائن لأي أسباب خارجة عن سيطرة المؤسسة ، يمكن أن يكون ، على سبيل المثال ، تآكل مادي أو معنوي ، أو سرقة ، أو اختلاس.

- تحويل أصل ثابت لمنظمات أخرى (بيع ، تبادل ، تبرع ، مساهمة في رأس المال المصرح به لمؤسسة أخرى).

المستندات الأساسية التي يتم على أساسها التخلص من الأصول الثابتة: عند الشطب - (نموذج OS-4 ، OS-4a ، OS-4b) ، عند التخلص منها إلى مؤسسة أخرى (، OS-1b). يتم أيضًا إعداد أمر لشطب الأصول الثابتة ، يمكنك تنزيل الأمر بتنسيق.

في الختام ، يتم وضع علامة مقابلة في.

التخلص من الأصول الثابتة (الإهلاك)

إذا كان الشيء مهترئًا جسديًا أو معنويًا ولم يكن مناسبًا للاستخدام الإضافي ، فيجب شطب هذا الشيء ، أي إلغاء تسجيله. يتم شطب الكائن بالقيمة المتبقية في المصروفات الأخرى للمشروع.

الترحيلات عند التخلص من الأصول الثابتة عند شطبها (المادية أو التقادم):

التصرف في الأصول الثابتة (للبيع)

تتم معالجة بيع كائن الأصل الثابت من خلال الحساب 91 "الإيرادات والمصروفات الأخرى" ، ويتم تحصيل جميع المصاريف المرتبطة بالبيع على حساب المدين 91 ، ويتم تحصيل الدخل على شكل إيرادات على القرض. يمكن أن تكون القيمة المتبقية للأصول الثابتة وتكاليف النقل وتكاليف التفكيك وضريبة القيمة المضافة المحسوبة من سعر البيع بمثابة نفقات.

وفقا لنتائج تنفيذ كائن الأصول الثابتة ، يمكن حساب النتيجة المالية (الربح أو الخسارة).

سنأخذ في الاعتبار الترحيلات المستخدمة في المحاسبة عن التخلص من الأصل نتيجة البيع باستخدام مثال محدد.

مثال على بيع أصل ثابت:

نبيع أصلًا ثابتًا بقيمة أولية 100000 لشركة أخرى مقابل 50000.

نفتح على الحساب 01 الحساب الفرعي 2 "التخلص من الأصول الثابتة".

نجد القيمة المتبقية للكائن ، كالفرق بين تكلفة الأصول الثابتة والاستهلاك المتراكم ، في هذا المثال ، القيمة المتبقية = 100،000 - 20،000 = 80،000.

إذا تم تحويل الأصل الثابت إلى مؤسسة أخرى كمساهمة في ، فبدلاً من الحساب 62 (76) ، يتم استخدام الحساب 58 "الاستثمارات المالية" ، الترحيل D58 K01.

عند التبرع بأحد الأشياء ، يتم تحويل القيمة المتبقية من الحساب 01 إلى الخصم من الحساب 91 عن طريق الترحيل D91 / 2 K01 / 2 ،أيضًا ، بموجب حساب القرض 91.2 ، يتم جمع جميع النفقات الأخرى للتحويل المجاني للعنصر ، بما في ذلك ضريبة القيمة المضافة المحسوبة من القيمة السوقية لكائن مشابه. في هذه الحالة لن يكون هناك دخل. النتيجة المالية من التحويل غير المبرر هي خسارة يتم شطبها بترحيل D99 K91 / 9.

التصرف في الأصول الثابتة (في حالة السرقة والاختلاس)

دعونا الآن نفكر في كيفية الاحتفاظ بمحاسبة التصرف في الأصول الثابتة نتيجة السرقة أو الاختلاس. هناك خياران ممكنان هنا: الأول - الشيء المسروق غير مؤمن عليه ، والثاني - الشيء المسروق مؤمن ضد السرقة.

شطب الأصول الثابتة غير المؤمن عليها في حالة السرقة والاختلاس.

في هذه الحالة ، يتم شطب القيمة المتبقية للعنصر لحساب 94 "النقص والخسائر من الأضرار التي لحقت بالأشياء الثمينة".

إذا لم يتم العثور على الكائن المسروق ، أو لم يتم العثور على الجناة ، يتم خصم القيمة المتبقية من الحساب 94 إلى الخصم من الحساب 99 "الربح والخسارة".

الترحيلات عند شطب أصل ثابت غير مؤمن عليه:

شطب أصل ثابت مؤمن عليه ضد السرقة.

لنفكر في هذه الحالة بمثال:

سُرق ماسح ضوئي قيمته 60 ألفاً من شركة ، وفرض عليه استهلاك بقيمة 35 ألفاً ، وسددت شركة التأمين 40 ألفاً.

الترحيلات عند إيقاف تشغيل أصل ثابت مؤمن عليه:

| مجموع | مدين | تنسب إليه | اسم العملية |

| 60000 | 01/2 | 01/1 | شطب التكلفة الأولية لنظام التشغيل |

| 35000 | 02 | 01/2 | شطب الاستهلاك المتراكم على هذا الكائن |

| 25000 | 91/2 | 01/2 | القيمة المتبقية المشطوبة للأصول الثابتة |

| 40000 | 51 | 76 | يقيد في تعويض تأمين حساب التسوية |

| 40000 | 76 | 91/1 | ينعكس تعويض التأمين في الحساب 91/1 كأرباح على هذا الكائن |

في هذا المثال ، غطى المبلغ الذي سددته شركة التأمين جميع الخسائر التي تكبدتها الشركة عندما تمت سرقة الأصل الثابت ، حتى أن الشركة ظلت في وضع أسود ، في هذه الحالة ، كان الربح 40.000 - 25.000 = 15.000 روبل.

إعادة أصل مسروق سابقًا

إذا تم العثور على الكائن المسروق ، فيجب استعادته في المحاسبة ، واستعادة التكلفة الأولية في الحساب 01 والحساب 02.

المنشورات ذات الصلة

-

.jpg) الحماية الآمنة للنباتات من الأمراض والآفات في شهري يوليو وأغسطس

الحماية الآمنة للنباتات من الأمراض والآفات في شهري يوليو وأغسطس

حتى أسلافنا كانوا يعرفون أن الحصاد الجيد لا يعتمد فقط على العمل الجاد والمسؤول ، ولكن أيضًا على مراحل القمر. اكتشف وأنت مواتية ...

-

سيؤدي الحصاد القياسي للحبوب إلى انكماش حصاد الحبوب في الاتحاد الروسي

سيؤدي الحصاد القياسي للحبوب إلى انكماش حصاد الحبوب في الاتحاد الروسي

07/18/2017 - 21:03 أخبار بيلاروسيا. بدأ الحصاد الجماعي للحبوب في جنوب غرب البلاد ، وفق ما أورده برنامج أخبار 24 ساعة ...