Разпореждане с дълготрайни активи: счетоводство. Отписване на дълготрайни активи. Разпореждане с имоти, машини и съоръжения

Имоти, машини и оборудване могат да бъдат изхвърлени в организация в резултат на:

ликвидация поради пълно физическо или морално разрушаване;

продажби на други организации или лица;

безвъзмездно прехвърляне на други организации или лица по договор за дарение4

трансфери като вноска в уставния капитал на други организации;

замяна за друг имот.

Изхвърлянето на дълготрайни активи е резултат от други дейности на организацията, във връзка с които приходите и разходите, свързани с тази дейност, се отразяват като други приходи и разходи.

Независимо от причината за освобождаване, първоначалната цена на изтегления елемент от дълготрайни активи, сумата на амортизацията, начислена върху този артикул към момента на изписването, и остатъчната стойност на излезлия от употреба елемент от дълготрайни активи се отписват. Останалите записи в счетоводните сметки зависят от причината за освобождаване от дълготрайни активи.

Ликвидация на дълготрайни активи поради износване или физическа амортизация

При ликвидация на дълготрайни активи поради пълно физическо или остаряване, организацията поема свързаните с това разходи и получава приходи. Разходите за ликвидация на дълготрайни активи включват заплати, начислени за демонтаж на дълготрайни активи, удръжки за социални нужди от тази заплата, плащане за услуги на трети страни. Приходите от ликвидация на ДМА включват стойността на получените и капитализирани материални активи.

Задача 3.4.1

Организацията е решила да ликвидира обект от дълготрайни активи поради пълна физическа амортизация и във връзка с изтичане на полезния му живот.

Първоначалната цена на един елемент от дълготрайните активи е 274 000 рубли.

Към момента на отписването на позицията на дълготрайния актив върху нея е напълно начислена амортизация в размер на 274 000 рубли.

За демонтажа на съоръжението на работниците е изплатена заплата от 22 500 рубли. вноски за социално осигуряване -6 075 рубли.

При изхвърляне на елемент от дълготрайни активи резервните части бяха взети под внимание по пазарна стойност към датата на отписване, възлизаща на 5000 рубли.

|

Кореспонденция по сметката |

Сума, търкайте. |

|||||

|

Първоначалната стойност на елемент от дълготраен актив се отписва при ликвидацията му | ||||||

|

Сумата на амортизацията, начислена върху дълготрайния актив към датата на отписване, се отписва | ||||||

|

Заплати, начислени на работниците за демонтаж на дълготрайни активи | ||||||

|

Отчетени резервни части, останали след отписването на елемент от дълготрайни активи по пазарна стойност към датата на отписване | ||||||

|

Определен финансов резултат (печалба) от ликвидация на ДМА | ||||||

Задача 3.4.2

Организацията реши да ликвидира елемент от дълготрайни активи поради остаряване преди изтичането на полезния му живот. Първоначалната цена на дълготрайния актив беше 367 000 рубли. Към момента на отписването на обекта амортизацията не е била напълно начислена и възлиза на 290 000 рубли.

За демонтажа на съоръжението на работниците е изплатена заплата от 11 500 рубли. вноски за социално осигуряване - 3105 рубли.

При изхвърляне на обекта материалите, останали след отписването, бяха взети предвид по пазарната стойност към датата на отписването, възлизаща на 29 000 рубли.

Съставете счетоводни записи

|

Кореспонденция по сметката |

Сума, търкайте. |

|||||

|

Първоначалната стойност на обекта на дълготрайните активи се отписва при ликвидацията му | ||||||

|

Сумата на амортизацията, начислена върху актива към датата на отписване, се отписва | ||||||

|

Подамортизираната остатъчна стойност на ликвидирания актив е отписана | ||||||

|

Начислени заплати на работниците за демонтажа на ОС | ||||||

|

Начислен единен социален данък и осигурителни вноски срещу злополука от заплатите на работниците | ||||||

|

За осчетоводяване се приемат материали, останали след отписването на дълготрайния актив по пазарна цена към датата на отписване на дълготрайния актив. | ||||||

|

Определя се финансовият резултат (загуба) от ликвидацията на дълготрайния актив | ||||||

Продажба на ДМА

Когато организацията продава обект на дълготрайни активи, продажната цена се определя по споразумение на страните (продавач и купувач). Елементите на дълготрайните активи по правило трябва да се продават на пазарна цена, като се вземе предвид тяхното физическо състояние. Пазарната цена на продавания дълготраен актив трябва да включва сумата на ДДС.

Постъпленията от продажбата на имоти, машини и съоръжения се класифицират като други приходи. Сумата на дължимия към бюджета ДДС във връзка с продажбата на дълготрайни активи се включва в други разходи.

Задача 3.4.3

Организацията продава колата. Първоначална цена - 334 000 рубли, амортизация към момента на продажба - 248 000 рубли, продажна цена - 113 280 рубли, включително ДДС - 17 280 рубли.

|

Кореспонденция по сметката |

Сума, търкайте. |

|||||

|

Отразена продажната цена на автомобила (с ДДС) | ||||||

|

Отразен размер на ДДС върху продажната цена на автомобила | ||||||

|

Отписана първоначалната цена на продадената кола | ||||||

|

Отписва се сумата на амортизацията, натрупана върху автомобила към момента на продажбата | ||||||

|

Отписана е остатъчната стойност на продадената кола | ||||||

|

Определя се финансовият резултат (печалба) от продажбата на автомобила | ||||||

|

Получено плащане за продаденото превозно средство (с включен ДДС) | ||||||

Прехвърлянето на дълготрайни активи в уставния капитал на друга организация е един от видовете финансови инвестиции на организацията. Цената на такива дълготрайни активи по оценка, съгласувана от учредителите, се приема за счетоводно отчитане като част от капиталовите финансови инвестиции. Получената разлика между договорената и остатъчната стойност на имоти, машини и съоръжения се включва в други приходи или разходи. ДДС не се начислява при прехвърляне на дълготрайни активи в уставния (акционерния) капитал на стопански дружества и партньорства.

Задача 3.4.4

Организация, участваща в създаването на друга организация, внася в уставния си капитал обект на дълготрайни активи, чиято първоначална цена е 350 000 рубли, размерът на начислената амортизация е 50 000 рубли. По споразумение с учредителите стойността на прехвърлените дълготрайни активи е определена в размер на 310 000 рубли.

Съставете счетоводни записи

|

Кореспонденция по сметката |

Сума, търкайте. |

|||||

Тъй като за целите на данъчното счетоводство имуществените вноски в уставния (резервен) капитал на друга организация не се признават като продажби и не подлежат на облагане с данък върху добавената стойност, ДДС, представен на организацията при придобиване на дълготрайни активи, предназначени за прехвърляне на уставният (резервен) капитал на друга организация не подлежи на приспадане и трябва да бъде включен в първоначалната им цена.

Задача 3.4.5

Организацията придоби нов елемент от дълготрайни активи с цел прехвърлянето му в уставния капитал на друга организация. Цената на позицията на дълготрайния актив е 165 200 рубли, включително ДДС - 25 200 рубли.

Съставете счетоводни записи

|

Кореспонденция по сметката |

Сума, търкайте. |

|||||

|

По стойността на остатъчната стойност на прехвърления OS обект | ||||||

|

Първоначалната цена на прехвърления OS обект се отписва | ||||||

В случаите, когато една организация прехвърли обект на дълготрайни активи, който е бил в експлоатация, в уставния капитал на друга организация, тя трябва да възстанови размера на ДДС, представен преди това в бюджета за приспадане за този обект на дълготрайни активи. Възстановените суми на ДДС трябва да увеличат размера на данъка, дължим към бюджета от предаващата организация.

Задача 3.4.6

Една организация прехвърля обект на дълготрайни активи на друга организация като вноска в нейния уставен капитал. Първоначалната цена на прехвърления обект на дълготрайни активи е 440 000 рубли. ДДС в размер на 79 200 рубли. след заплащане на обекта и приемането му за осчетоводяване, същият е предявен за прихващане в пълния размер.

Полезният живот на обекта е 5 години. Преди прехвърлянето активът от имоти, машини и съоръжения е бил използван в производството в продължение на 12 месеца.

По време на експлоатацията на съоръжението са начислени амортизации в размер на 88 000 рубли. Договорената стойност на прехвърления обект се определя от учредителите, равна на остатъчната му стойност - 352 000 рубли.

Остатъчната стойност на дълготрайния актив към момента на прехвърлянето му като вноска в уставния капитал на друга организация е 352 000 рубли. (440 000 рубли - 88 000 рубли), или 80% от първоначалната му цена.

По този начин, когато се прехвърля обект на дълготрайни активи, е необходимо да се възстанови ДДС, заявен преди това за приспадане с 80%, или в размер на 63 360 (79 200 рубли х 80%).

Съставете счетоводни записи

|

Кореспонденция по сметката |

Сума, търкайте. |

|||||

|

|

||||||

|

Цената на придобития обект на дълготраен актив се отразява в съответствие с документите за сетълмент на доставчика (без ДДС) | ||||||

|

Отразен е представеният от доставчика размер на ДДС | ||||||

|

Плащане за обект на дълготрайни активи (с ДДС) | ||||||

|

Обектът на дълготраен актив се приема за счетоводно отчитане по историческа цена | ||||||

|

Операции, отразени в процеса на работа на обекта на ОС | ||||||

|

Отразява се размерът на амортизацията на дълготрайния актив (амортизацията се начислява месечно от момента на пускане на актива в експлоатация до момента на прехвърлянето му в уставния капитал на друга организация) | ||||||

|

Транзакции, записани при прехвърляне на дълготрайни активи в уставния капитал |

||||||

|

Отразява дълга върху вноската в уставния капитал на друга организация | ||||||

|

Първоначалната цена на прехвърления OS обект се отписва | ||||||

|

Остатъчната стойност на прехвърления OS обект се отписва | ||||||

|

Отразено въз основа на документи, прехвърлянето на сумата на възстановения ДДС към получаващата организация | ||||||

Безвъзмездно прехвърляне на ДМА

Безплатното прехвърляне на дълготрайни активи на други организации и физически лица се отразява в счетоводството по същия начин като отразяването на продажбата на дълготрайни активи. При безвъзмездно прехвърляне прехвърлителят има задължение да начисли и внесе в бюджета ДДС. ДДС се изчислява на базата на пазарната стойност на безвъзмездно прехвърлените дълготрайни активи.

Задача 3.4.7

Организацията дари обект на дълготрайни активи на физическо лице. Първоначалната цена на обекта е 180 000 рубли, сумата на начислената амортизация е 120 000 рубли, остатъчната стойност на обекта е 60 000 рубли. отговаря на пазарната му стойност без ДДС

Съставете счетоводни записи

|

Кореспонденция по сметката |

Сума, търкайте. |

|||||

|

Първоначалната стойност на безвъзмездно прехвърлените дълготрайни активи е отписана | ||||||

|

Сумата на амортизацията, начислена върху обекта на дълготрайни активи към момента на прехвърлянето, беше отписана | ||||||

|

Остатъчната стойност на безвъзмездно прехвърления обект на дълготраен актив се отписва | ||||||

|

ДДС, начислен върху пазарната стойност на безвъзмездно прехвърлените ДМА | ||||||

|

Определя се финансовият резултат (загуба) от безвъзмездното прехвърляне на обекта на ОС | ||||||

Прехвърляне на дълготрайни активи в уставния капитал на друга организация

Прехвърлянето на дълготрайни активи в уставния капитал на друга организация е един от видовете финансови инвестиции на организацията.

При придобиване на дълготрайни активи, предназначени за прехвърляне в уставния (дялов) капитал на друга организация, сумите на ДДС, представени на организацията, трябва да бъдат взети предвид в първоначалната им цена.

В случаите, когато дадена организация прехвърля обект на дълготрайни активи, който е бил в експлоатация, в уставния капитал на друга организация, тя трябва да възстанови ДДС, представен преди това в бюджета за приспадане на този обект на дълготрайни активи в размер, пропорционален на неговата остатъчна стойност.

Когато дълготрайните активи се изхвърлят като вноска в уставния капитал на друга организация, първоначалната им стойност и амортизационните разходи се отписват. Цената на такива дълготрайни активи по оценка, съгласувана от учредителите, се приема за счетоводно отчитане като част от капиталовите финансови инвестиции. Превишението на договорената стойност над остатъчната стойност на прехвърлените имоти, машини и оборудване се третира като други приходи, а превишението на остатъчната стойност над договорената стойност на прехвърлените имоти, машини и оборудване се третира като други разходи.

Финансовият резултат се определя и отразява в счетоводството по общоустановения ред.

Задача 3.4.8

Организацията придоби нов елемент от дълготрайни активи с цел прехвърлянето му в уставния капитал на друга организация. Цената на позицията на дълготрайния актив е 129 800 рубли, включително ДДС - 19 800 рубли.

Обектът на дълготрайните активи не е бил използван в производството, върху него не е начислена амортизация и веднага след приемането му за счетоводство е прехвърлен в уставния капитал на друга организация.

|

Кореспонденция по сметката |

Сума, търкайте. |

|||||

|

Цената на придобития обект на дълготраен актив се отразява в съответствие с документите за сетълмент на доставчика (без ДДС) | ||||||

|

Отразен е представеният от доставчика размер на ДДС | ||||||

|

Плащане за обект на дълготрайни активи (с ДДС) | ||||||

|

Сумата на ДДС, представена от доставчика, е включена в първоначалната стойност на придобития актив | ||||||

|

Обектът на дълготраен актив се приема за счетоводно отчитане по историческа цена | ||||||

|

Първоначалната цена на прехвърления OS обект се отписва | ||||||

|

Прехвърлянето на обекта на дълготраен актив се отразява като вноска в уставния капитал на друга организация в размер на неговата остатъчна стойност (в този случай равна на първоначалната цена на дълготрайния актив) | ||||||

Задача 3.4.9

Една организация прехвърля обект на дълготрайни активи на друга организация като вноска в нейния уставен капитал. Първоначалната цена на прехвърления обект на дълготрайни активи е 432 000 рубли. ДДС в размер на 77 760 рубли. след заплащане на обекта и приемането му за осчетоводяване, същият е предявен за прихващане в пълния размер.

Полезният живот на обекта е 6 години. Преди прехвърлянето активът от имоти, машини и съоръжения е бил използван в производството в продължение на 26 месеца.

По време на експлоатацията на съоръжението е начислена амортизация в размер на 156 000 рубли по линейния метод. Договорената стойност на прехвърления обект се определя от учредителите, равна на остатъчната му стойност - 276 000 рубли.

В съответствие с данъчното законодателство в този случай прехвърлящата организация трябва да възстанови сумата на ДДС пропорционално на остатъчната стойност на прехвърлените дълготрайни активи.

Остатъчната стойност на дълготрайния актив към момента на прехвърлянето му като вноска в уставния капитал на друга организация е 276 000 рубли. (432 000 рубли - 156 000 рубли), или 63,9% от първоначалната му цена.

По този начин, при прехвърляне на обект на дълготрайни активи, е необходимо да се възстанови ДДС, представен преди това за приспадане с 63,9%, или в размер на 49 869 рубли. (77 760 рубли х 63,9%).

|

Кореспонденция по сметката |

Сума, търкайте. |

|||||

|

Операции, отразени при приемане на актив актив за счетоводство |

||||||

|

Цената на придобития обект на дълготраен актив се отразява в съответствие с документите за сетълмент на доставчика (без ДДС) | ||||||

|

Отразен е представеният от доставчика размер на ДДС | ||||||

|

Плащане за обект на дълготрайни активи (с ДДС) | ||||||

|

Обектът на дълготраен актив се приема за счетоводно отчитане по историческа цена | ||||||

|

Размерът на платения ДДС върху регистрирания обект на дълготрайни активи, представен за приспадане | ||||||

|

Операции, отразени в процеса на работа на обекта на ОС |

||||||

|

Отразява се сумата на амортизацията на дълготрайния актив (амортизацията се начислява месечно от момента на пускане на актива в експлоатация до момента на прехвърлянето му в уставния капитал на друга организация) | ||||||

|

Транзакции, записани при прехвърляне на дълготрайни активи в уставния капитал |

||||||

|

Възстановен ДДС в размер, пропорционален на остатъчната стойност на прехвърлените дълготрайни активи (сторниране) | ||||||

|

Възстановената сума на ДДС, внесена в бюджета | ||||||

|

Отразява дълга върху вноската в уставния капитал на друга организация | ||||||

|

Първоначалната цена на прехвърления OS обект се отписва | ||||||

|

Сумата на амортизацията, начислена върху дълготрайния актив към момента на прехвърлянето му, е отписана | ||||||

|

Остатъчната стойност на прехвърления OS обект се отписва | ||||||

|

Отразено отписване на възстановен ДДС | ||||||

Задача 3.4.10

Организация, участваща в създаването на друга организация, внася в уставния си капитал обект на дълготрайни активи, чиято първоначална цена е 290 000 рубли. ДДС върху този обект не е платен при придобиването му и не е внесен в бюджета за приспадане. Към момента на прехвърлянето сумата на амортизацията, начислена върху този елемент от дълготрайни активи, възлиза на 115 000 рубли. В съгласие с учредителите цената на прехвърлените дълготрайни активи е определена в размер на 200 000 рубли.

Съставете счетоводни записи

|

Кореспонденция по сметката |

Сума, търкайте. |

|||||

|

Дългът по вноската в уставния капитал на друга организация се отразява в размера на договорената стойност на прехвърления актив | ||||||

|

Първоначалната цена на прехвърления OS обект се отписва | ||||||

|

Сумата на амортизацията, начислена върху обекта на дълготрайни активи към момента на прехвърлянето, беше отписана | ||||||

|

Остатъчната стойност на прехвърления OS обект се отписва | ||||||

|

Отписва се разликата между договорената и остатъчната стойност на прехвърления актив актив | ||||||

|

Отразена печалба от прехвърлянето на обекта на ОС | ||||||

Контролни задачи

Ситуация 1

Организацията продаде обект на дълготрайни активи, чиято първоначална цена е 150 000 рубли. Към момента на продажбата сумата на начислената амортизация на този обект възлиза на 67 000 рубли. Продажната цена съгласно сключеното с купувача споразумение е 118 000 рубли, включително ДДС от 18 000 рубли.

Ситуация 2

Формулирайте бизнес транзакции и съставете счетоводни записи, за да отразите следната бизнес ситуация в счетоводството.

Организацията взе решение да ликвидира обекта на дълготрайни активи поради неговото остаряване, чиято първоначална цена е 350 000 рубли. Към момента на ликвидацията размерът на начислената амортизация на този обект възлиза на 226 400 рубли. За работата по ликвидацията на това съоръжение на работниците бяха начислени заплати в размер на 15 000 рубли, UST - 26% и застрахователни плащания срещу злополуки и професионални заболявания - 1% от начислените заплати. В резултат на ликвидацията на обекта са получени и капитализирани материали, чиято пазарна стойност възлиза на 27 000 рубли.

Предприятията - всичко, което се използва в хода на стопанската дейност повече от една година - неизбежно е подложено на износване. Механизмите на оборудването се заглушават, технологиите остаряват, а компютърът в счетоводния отдел отдавна надхвърли 10 години - всичко това води до необходимостта от актуализиране на имота. Как да отпиша дълготрайни активи? Какъв вид окабеляване трябва да се направи? Отговорите ще бъдат отворени за читателя в статията.

Характеристика на дълготрайните активи

За да постигнем максимално разбиране на случващото се, нека си припомним понятието дълготрайни активи и свойствата, които те притежават. И така, дълготрайните активи са нетекущи активи на предприятие, които имат материална форма и я запазват по време на работа. Такива предмети са предназначени за дългосрочна употреба.

Въпреки че са полезни, ОС по някакъв начин участват в бизнес операциите на компанията. Това означава, че тяхната цена трябва да бъде включена в себестойността на готовите продукти. как става това Със сигурност на части. Равни дялове за категорията стоки, в процеса на създаване на които се използва дълготрайният актив. Как изглежда тази част от себестойността, отнасяща се до оборудване или съоръжения? Това е амортизация. Всеки месец изчислената сума се натрупва по сметка 02, която след това се отписва към себестойността на продукцията.

Основания за освобождаване от имоти, машини и съоръжения

Първото нещо, което идва на ум, когато трябва да се говори за ликвидация на имущество, е неговото морално и материално остаряване, тоест износване във всички отношения. В нормалния ход на бизнеса това обикновено е така. Оборудването е изслужило срока си, амортизационните отчисления са платени изцяло - обектът може да бъде отписан. И в добро състояние, надграждане или продажба на части.

Ако мислите по-широко и разгледате всички възможни сценарии, които могат да възникнат в едно предприятие, се оказва, че има много повече причини за отписване на дълготрайни активи:

- продажба;

- замяна за друг имот съгласно договора за замяна;

- дарение;

- повреда поради авария;

- преждевременно износване;

- кражба на имущество.

Във всяка конкретна ситуация ще е необходимо да се съставят подходящи документи, потвърждаващи причината за изхвърлянето на дълготрайни активи и да се фиксира стопанската операция в счетоводните сметки.

Обща инструкция

Как да отпиша дълготрайни активи от баланса на предприятието, т.е. да документирам факта на извеждане от експлоатация? Чия е властта да реши дали имотът е годен за ползване или е време да бъде оставен? На помощ идва счетоводната политика. Той трябва да съдържа ясни инструкции как да отпишете дълготрайни активи от баланса. В общия ред се създава комисия, която е упълномощена да разглежда годността на имуществото, целесъобразността на неговото използване и ликвидация. Състои се от ръководителя на предприятието, счетоводителя и ръководителя на отдела, в който е инсталирана тази ОС. В някои случаи могат да бъдат поканени независими експерти за пълна оценка на техническите характеристики на съоръжението.

Решението на комисията е документирано. Ако ликвидацията на имуществото е одобрена, се извършват работи по извеждане от експлоатация и се правят съответните записи в счетоводните регистри.

Документация

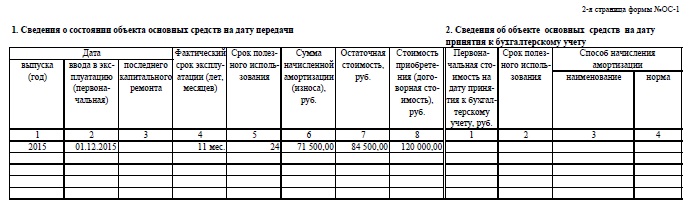

След като комисията огледа съоръжението и установи причините за необходимостта от извеждане от експлоатация, получените данни се отразяват в акта за извеждане от експлоатация. Изготвянето на този документ е предпоставка за разпореждане с имущество от баланса на предприятието. Министерството на финансите на Руската федерация разработи унифицирани форми на актове:

- ОС-4 - за ДМА в размер на 1 бр.;

- ОС-4а - за организация транспорт;

- ОС-4б - за няколко имота.

Документът се попълва в два екземпляра, единият от които е предназначен за счетоводителя, а вторият - за лицето, финансово отговорно за този имот. Трябва да се посочи причината за извеждането от експлоатация на ОС. Ако ликвидацията е настъпила по чужда вина, служителите (други лица) трябва да бъдат посочени в акта.

Тук се въвежда и цялата налична информация за обекта: дата на регистрация, въвеждане в експлоатация, размер на първоначалната и остатъчна стойност, натрупана амортизация, извършени ремонти (ако има такива) и други данни, пряко свързани с използването на имуществото, което ще бъде отписано. .

Как да отпишете дълготрайни активи от баланса: попълнете акта

Формулярът на акта OS-4, потвърждаващ ликвидацията на имущество и даващ пълно право за извършването му, се състои от три таблици. Първият от тях се попълва въз основа на данните от акта за приемане на дълготрайния актив. Тук се записват характеристиките на актива, включително цена, размер на натрупаната амортизация и общия полезен живот.

Втората таблица описва индивидуалните характеристики на имота, които обикновено са предварително вписани в акта за приемане. Третата част е посветена на разходите, свързани с ликвидацията на дълготрайните активи, както и ползите, които възникват, ако остатъчният материал или резервни части бъдат продадени. Резултатът от извеждането от експлоатация на съоръжението се сумира, който след това се отписва във финансовите резултати.

Как да отпиша дълготрайни активи от баланса по опростената данъчна система?

Опростеният данъчен режим в много отношения отличава счетоводството от общоприетите стандарти. Регламентира процедурата за отписване на имущество от баланса на малкия бизнес - Данъчният кодекс на Руската федерация (член 346.16). Съгласно Кодекса, когато се освобождават дълготрайни активи, чието използване в бъдеще не е възможно, тяхната стойност не се включва в данъчната основа в пълен размер. Сумата, оставаща в баланса при ликвидация на нетекущи активи, не се взема предвид за данъчни цели.

Ако продажбата на дълготрайни активи настъпи по-рано от датата на падежа, е необходимо да се преизчисли данъчната основа. В случай на отписване поради морал или тази точка, малките предприятия не се съобразяват.

Изхвърляне поради амортизация

Как да отпиша амортизираните дълготрайни активи от баланса? Това е може би най-лесният случай за счетоводител. Ако периодът на очаквания полезен живот напълно съвпада с действителния, тогава остатъчната стойност е равна на нула и след отписването обектът престава да бъде включен в активите на предприятието.

Когато моралната или физическата амортизация настъпи по-рано от планираното, е необходимо да се направят изчисления, които ще изискват данни за:

- първоначалната цена на обекта (цена на придобиване + монтаж + доставка);

- натрупана амортизация за отработения период (кредит на съответната подсметка 02);

- остатъчна стойност, равна на разликата между първоначалната цена и натрупаната амортизация.

Последната стойност се приспада от сметка 01. Крайният резултат от ликвидацията на имуществото се отнася към финансовия резултат.

Последователността на публикациите, характеризиращи отписването от баланса на дълготрайни активи, които са станали неизползваеми поради износване, може да се види в таблицата:

Съставените осчетоводявания показват напълно как да отпишете дълготрайни активи от баланса. В случай на формиране на положителна ликвидационна стойност, нейната стойност се отнася към сметка 91.1.

Продажба на имот

Никой не забранява на предприятието да продава активи при законни условия. Използва се за събиране на информация за разходите и приходите, до които е довел процесът на продажба на имущество на друго физическо или юридическо лице.В дебита се натрупват сумите на разходите, в кредита - постъпленията.

Отписването от баланса на дълготрайните активи в случай на продажба, в допълнение към акта за отписване и договора за покупко-продажба, се придружава от следните записи:

- Dt 62 Kt 91.1 - отразява се сумата на приходите от продажбата на имущество.

- Дт 91.2 Кт 68.2 - Начислен е ДДС върху внедрените ДМА.

Както се вижда от примера, повечето от сделките съвпадат с алгоритъма за амортизация на имуществото.

Вноска в уставния капитал на друго предприятие

Как да отпиша баланса на дълготрайните активи, внесени чрез дялова вноска? За такива цели е предвидена сметка 58. Инвестирането в уставния капитал на друга организация често е печеливш начин за предприемача. Публикациите се извършват, както следва:

- Дт 01 „Разпореждане” Кт 01.1 – в размер на първоначалната стойност на имота.

- Дт 02 Кт 01 "Изваждане от употреба" - за сумата на натрупаната амортизация.

- Dt 91.2 Kt 01 "Изваждане от употреба" - по стойността на остатъчната стойност на актива.

- Dt 58 Kt 01 - отразява се сумата на вноската в уставния капитал на друго предприятие.

Трябва да се отбележи, че дяловите вноски не могат да бъдат причислени към продажбите и следователно върху сумата на вноската не се начислява ДДС.

Безплатен трансфер

Организацията е свободна да се разпорежда с имущество по свое усмотрение. Основното е, че предприетите действия са в съответствие с установените законодателни актове. Когато дарявате имот, как да отпишете дълготрайни активи от баланса? Всички осчетоводявания започват с едни и същи действия: приспадане на първоначалната цена и натрупаната амортизация. След това се отписва в "Други разходи". Във фактурата се събират и други разходи за безплатното предаване на обекта. ДДС също се начислява на база текущата пазарна стойност на имота.

Каква е разликата между дарение и продажба? В първия случай доходите не могат да се формират по никакъв начин, а само разходите. Когато се реализира, предприятието има шанс да получи приходи и да реализира печалба или поне да покрие разходите. Финансовият резултат (загуба) от дарение на активи се отписва с осчетоводяване Dt 99 Kt 91.9.

Частична ликвидация на имущество

Не е възможно да се отпише изцяло дълготрайният актив от баланса. Методът често се прилага за недвижими имоти с цел модернизация, преустройство или използване за други цели. Ако говорим за конструкции и сгради, тогава неизползваемата част може да бъде разрушена, когато основната част остане на мястото си.

Оказва се, че всъщност дълготрайният актив остава в активите на предприятието, но стойността му се променя. В тази връзка се налага преоценка на имота, както и преизчисляване на амортизацията. Сумите на разходите и приходите от частична ликвидация се отразяват в сметка 91.

Как да отпишем дълготрайните активи от баланса правилно? За да направите това, трябва да извадите първоначалната амортизационна сума от текущата стойност и да получите баланса, който след това се отразява в счетоводна сметка 91.

Дълготрайни активи - собственост на организацията, която се използва в процеса на дейност за период от повече от 1 година. Най-често те се отписват в състояние, което не е в състояние да облагодетелства компанията. Случаите от този тип включват:

- изтичане на препоръчания срок на експлоатация;

- преждевременно износване;

- повреда на имущество във връзка с авария или инвентаризация;

- продажба или замяна на активи.

ОС счетоводство

Регистрацията се извършва по първоначална цена, която включва преките разходи за дълготрайни активи и сумата, прехвърлена на доставчика. Заслужава да се отбележи, че ДДС не е включен в първоначалната цена.

За периода на експлоатация се изчисляват амортизационните разходи, които счетоводителят отписва всеки месец по съответната сметка. Сумата на дълготрайните активи минус амортизацията се записва в баланса на предприятието, което се нарича балансова стойност на актива.

Ликвидация на ДМА поради изтичане на срока на ползване

Всеки актив има полезен живот, независимо дали е сграда или промишлено оборудване. По-късно организацията може да отпише дълготрайни активи. Осчетоводяванията по време на ликвидация след края на препоръчителния период за експлоатация и непосредствено след началото му не се различават.

Характеризирайте отписването на обекта на дълготрайните активи на осчетоводяването, извършено от счетоводителя. Приема се, че стойността на себестойността на актива е изцяло прехвърлена към текущите разходи. Това извлечение потвърждава крайното нулево салдо по сметка 01 след транзакцията, което не изисква допълнителни котировки за отписване на салда.

Отписване на ДМА - осчетоводявания

Ликвидацията на активи поради изтичане на техния полезен живот включва използването на следните счетоводни записи:

- Dt "Изхвърляне на дълготрайни активи" Kt 01 (подсметка от вида на дълготрайните активи "Непроизводствени дълготрайни активи", "Инвентар" и други) - отписва се сумата на първоначалната или възстановителната стойност.

- Дт "Амортизация" Тт "Изваждане от употреба на дълготрайни активи" - отписва се сумата на начислената амортизация на ликвидирани активи.

- Dt "Разходи" Kt на сметки от група III "Счетоводни и производствени разходи" - сумата на разходите, свързани с отписването на дълготрайни активи.

- Dt "Материали" Rt "Приходи" - количеството материали и отпадъци, получени по време на ликвидацията.

Приемането на материали и резервни части се извършва, като се вземе предвид тяхното действително състояние по пазарни цени. Ако фирмата не отпише амортизирани дълготрайни активи, записите не се правят или се предават в съответствие с решението за продължаване на използването или продажбата.

Пример в предприятието

Помислете за типична ситуация за организация за ликвидация на OS: производствено оборудване с първоначална цена от 25 000 рубли е изведено от експлоатация. Амортизационните разходи са получени в пълен размер. По време на демонтажа работниците идентифицираха резервни части на стойност 3500 рубли, подходящи за по-нататъшна работа. Освен това метален скрап беше приет за 1000 рубли. Ликвидацията на оборудването доведе до следните разходи: използвани материали - 500 рубли, заплати на работниците - 1500 рубли, социален данък и осигурителни вноски - 500 рубли.

Примерът ясно показва отписването на първоначалната цена и амортизацията на ДМА: осчетоводявания Дт „Извеждане от употреба на ДМА“ Кт „ОС“ и Дт „Амортизация“ Кт „ОС“. Когато се ликвидират активи, които са изслужили пълния си срок и са успели да натрупат пълната амортизационна стойност, сметка 01 се закрива напълно от описаните транзакции.

Ликвидация на ДМА поради износване

Често производственото оборудване става неизползваемо много преди края на срока на експлоатация, предвиден от техническите характеристики на съоръжението. Счетоводителят извършва няколко операции: определя остатъчната стойност и отписва амортизацията на дълготрайните активи. Публикациите се извършват по предписания начин:

- Началната цена на дълготрайните активи се кредитира (Дт "Изхвърляне на дълготрайни активи" Кт "ПТ").

- Отразена е стойността на амортизацията (Дт "Амортизация на ДМА" Кт "Изваждане от употреба на ДМА").

- Остатъчната стойност на дълготрайните активи се отписва (осчетоводяване на Dt "Приходи" Kt "Изхвърляне на дълготрайни активи").

В допълнение към дебитното салдо 01, в гл. 91.1 включват други разходи за ликвидация на ДМА. Материалите и резервните части пристигат в същия ред, както при отписването след изтичане на срока на експлоатация.

Решаване на проблема с елиминирането на ОС поради износване

Помислете за пример: условно предприятие реши да отпише разширение на капитала към производствено съоръжение. Цената на подмяната е 1 000 000 (включително цената на разширението - 250 000 рубли). Амортизацията възлиза на 500 000 рубли, а нормата на амортизация е 10%. След ликвидацията очакваният срок на експлоатация на конструкцията ще бъде 4 години.

Трябва да се направят следните счетоводни записи:

- Dt "Изхвърляне на OS" Kt "OS" - 250 000 рубли. - отписани разходи за подмяна.

- Dt "Амортизация" Kt "Изхвърляне на дълготрайни активи" - (1000: 2000) × 500 = 750 000 рубли. - отразени амортизационни натрупвания.

- Отписване на остатъчната стойност на дълготрайни активи - осчетоводяване на Dt "Приходи" Kt "OS" - 1 000 000 - 750 000 \u003d 250 000 рубли.

Определени са необходимите суми за отписване. Разходите на компанията във връзка с амортизацията на дълготрайните активи възлизат на 250 000 рубли.

Изхвърляне на дълготрайни активи при извънредни ситуации

Характеристиките на инцидентите, които могат да бъдат оценени като извънредни, се регулират от статистическата отчетност. Счетоводните записи при отписване на дълготрайни активи по време на извънредна ситуация ще зависят от това дали имуществото е застраховано. В този случай размерът на обезщетението, изплатено от застрахователната компания, не трябва да надвишава размера на действителните щети.

При изчисляване на застрахователното обезщетение се използва сметката. 76.1. Остатъкът, непокрит от плащането, се отписва към извънредните разходи на организацията.

Отписване на дълготрайни активи - осчетоводявания при спешност

Неосигурените средства подлежат на отписване чрез кореспондентски сметки:

- Дт „Разходи при спешни случаи” Кт „ОС” – сумата на остатъчната стойност.

При използване на застраховка се променя счетоводното отписване на дълготрайни активи. Записванията, направени от счетоводителя, се записват, както следва:

- Дт „Изваждане от употреба на дълготрайни активи” Кт „ОС” – сумата на замяната или пълната стойност на придобиването.

- Dt "Амортизация" Kt "OS" - сумата на амортизацията на ликвидирания обект.

- Dt "Сетълмент за застраховка" Ct "OS" - застрахователно плащане, което е част от сумата на остатъчната стойност, отписана в резултат на авария на обекта.

- Дт "Материали" Кт "Приходи" - количеството материали, годни за използване.

- Дт "Разходи при спешност" Кт "ОС" - сумата на остатъчната стойност, която не е покрита от застрахователното плащане.

Разпореждане с дълготрайни активи при продажба

Ликвидацията на имущество във връзка с продажбата се състои от няколко бизнес транзакции:

- Отразяване на начална цена (Дт „ОС Изхвърляне” Кт „ОС”.

- Отписване на амортизация на дълготрайни активи (записки Dt "Амортизация" Kt "OS").

- Признаване на постъпленията от продажбата (Дт "Разплащания с купувачи" КТ "Приходи").

- ДДС върху сумата на продажбата (Дт "Приходи" Кт "ДДС").

При замяна или даряване на излязъл от употреба дълготраен актив, в допълнение към цитираните оферти, се отписва амортизираната стойност и се отразяват разходите, свързани с прехвърлянето и транспортирането.

Ликвидация поради недостиг

Ако по време на инвентаризацията се установи липса или повреда на имущество, счетоводителят отписва дълготрайни активи. Публикациите се извършват по предписания начин:

- Взета е предвид първоначалната цена на ОС.

- Показана е стойността на амортизацията.

- Разликата между амортизационните такси и загубените дълготрайни активи се взема предвид.

- Сумата на недостига се отписва на виновника или на разходите на компанията.

За начисляване на материални щети като вземания на служителя се използват сметки 73 или 76. Сумата се отразява минус амортизацията и последващото отписване на недостига се извършва по сметка 94. Първата операция се записва в дебит, сумата на недостига е в кредит.

Ликвидация на ДМА в бюджетни институции

Разпореждането с дълготрайни активи в бюджетните организации се извършва по същите причини, както във всяка търговска фирма. За отписване се съставят актове, които се подписват от комисията и се одобряват от ръководството. Само въз основа на тях се отписват осчетоводявания на дълготрайни активи в бюджетни институции: Dt 020 "Амортизация на дълготрайни активи" K 010–019 "OS" и Dt 250 "Фонд в дълготрайни активи" Kt 010–019 "OS". Използваните сметки 010–019 са подсметки. 01 и се използват в бюджетните институции при воденето на счетоводство.

В резултат на извънредното положение се отписват дълготрайни активи, осчетоводявания: бюджетът възстановява стойността на повреденото имущество Dt 020 Kt 010-019 и Dt 250 Kt 010-019. Ликвидацията на дълготрайни активи в резултат на недостиг се извършва с помощта на същата оферта, но счетоводителят допълнително прави втори запис, приписан на виновното лице. Котировките зависят от естеството на паричните постъпления, за които са закупени изгубените дълготрайни активи:

- за сметка на бюджета Дт 170.1 Кт 173.1;

- поради безвъзмездна помощ Dt 170.1 Kt 270.3;

- поради предприемачество Dt 170.2 Kt 401.

Пристигането на материали и резервни части в резултат на ликвидацията на дълготрайни активи се взема предвид в дебита на сметки 063.1, 063.3, 069.1 и 069.3 и кредитна сметка. 270, 241. Получените суми от продажба на активи или материали при ликвидация се отразяват по сметката. 178.3 (Dt) и sch. 270, 241 (CT).

Счетоводството на ОС заема важно място в счетоводния отдел на предприятие от всякакъв вид дейност. Данните за остатъчните суми се използват при изчисляване на данъка върху имотите. Неправилните показатели могат да доведат до грешки и административна отговорност за нарушение на Данъчния кодекс на Руската федерация.

Когато компанията вече не трябва да използва дълготрайни активи, организацията се стреми да се „отърве“ от тях. Един от начините за освобождаване от дълготрайни активи е тяхната продажба. За да отрази правилно продажбата на дълготраен актив, счетоводителят трябва първо да определи остатъчната стойност на дълготрайния актив.

Тази статия ще помогне с документацията, счетоводните записи и данъчното облагане при продажба на дълготрайни активи.

1. Документи за продажба на дълготрайни активи

2. Амортизация при продажба на дълготраен актив

3. Осчетоводявания при продажба на ДМА

4. Продажба на изведен от експлоатация дълготраен актив

5. Финансов резултат от продажба на ДМА

6. Отчитане на загуба от продажба на ДМА

7. Как да се отрази продажбата на дълготраен актив в отчета за доходите

8. ДДС при продажба на дълготраен актив

9. Продажба на дълготрайни активи по пример

10. Продажба на дълготрайни активи в 1C: Счетоводство

И така, да вървим по ред. Ако нямате време да четете дълга статия, изгледайте краткото видео по-долу, от което ще научите всичко най-важно по темата на статията.

(ако видеото не е ясно, има зъбно колело в долната част на видеото, щракнете върху него и изберете Качество 720p)

По-подробно, отколкото във видеото, ще анализираме темата по-нататък в статията.

1. Документи за продажба на дълготрайни активи

За формализиране на прехвърлянето на обект на дълготрайни активи на купувача, а Предавателно-приемателен акт. В същото време организацията може да избере коя форма на акта да използва - унифицирана или самостоятелно разработена. Стандартните формуляри са одобрени с постановление на Държавния комитет по статистика на Русия от 21 януари 2003 г. № 7:

- формуляр № ОС-1 се използва при продажба на един дълготраен актив, с изключение на сгради и постройки;

- форма No ОС-1а - за сгради и постройки;

- форма № ОС-1б - при продажба на еднородни обекти, с изключение на сгради и постройки.

Данните за попълване на приемо-предавателните актове се вземат от техническата документация, счетоводството. Документи за продажба на дълготрайни активи се съставят на датата на прехвърляне на собствеността на купувача (за сгради - на датата на прехвърляне на обекта) в два екземпляра.

Ако една организация, вместо стандартни, е одобрила самостоятелно разработени първични документи, тогава те трябва да имат данните, изброени в чл. 9 от Федералния закон от 6 декември 2011 г. № 402-FZ.

Въз основа на акта за предаване и приемане се посочва информация за освобождаването от дълготраен актив в инвентарна карта (книга).

Когато се продава дълготраен актив в организация, със заповед на ръководителя се одобрява комисия за контрол на разпореждането с дълготрайни активи. Необходимостта от създаването му е посочена в параграфи 77-81 от Насоките (одобрени със заповед на Министерството на финансите от 13 октомври 2003 г. № 91n).

2. Амортизация при продажба на дълготраен актив

Изготвени са първични документи, имотът е прехвърлен на купувача и съответно амортизацията вече няма да се начислява при продажба на дълготраен актив. Параграф 22 от PBU 6/01 гласи, че амортизацията се прекратява от следващия месец след този, в който е извършено изхвърлянето.

Това правило важи и в случаите, когато собствеността върху обекта все още не е регистрирана в Rosreestr и приемането и прехвърлянето на недвижими имоти вече е извършено. Същата позиция е изразена и в писмо на Министерството на финансите от 22 март 2011 г. № 07-02-10/20.

3. Осчетоводявания при продажба на ДМА

При счетоводното отчитане на тези операции се използват сметки 01, подсметка „Изваждане от употреба на дълготрайни активи“, 91 „Други приходи / разходи“.

На датата на прехвърляне на собствеността върху имота, а за недвижими имоти - на датата на държавна регистрация на собствеността върху обекта, ще направим следните записи при продажба на дълготрайни активи.

- взема се предвид първоначалната цена на продадения имот

- отписани начислени амортизации на дълготрайни активи

Дебит 91-2 "Други разходи" - Кредит 01 "Изхвърляне на дълготрайни активи"- остатъчната стойност на актива се отписва

Дебит 91-2 "Други разходи" - Кредит 10.60.69.70.76- отписани като други разходи опаковъчни материали, транспортни услуги, услуги на товарачи, демонтаж и др., необходими за изпълнението на дълготрайни активи

Дебит 62.76 - Кредит 91-1 "Други приходи"— дългът на купувача за дълготрайни активи се включва в други приходи

Дебит 91-2 "Други разходи" - Кредит 68 "Изчисления на ДДС"- ДДС, начислен върху приходите

4. Продажба на изведен от експлоатация дълготраен актив

Често се оказва, че за отписани от баланса и напълно амортизирани дълготрайни активи се спасява "стотинка". Тъй като първоначалната им цена вече е напълно включена в разходите чрез начисляване на амортизация, продажбата на изведен от експлоатация дълготраен актив ще бъде отразена в счетоводството само по кредита на сметка 91-1 „Други приходи“ (клауза 7 PBU 9/99). Да не забравяме и ДДС, ако вашата организация е на общата данъчна система.

По време на процеса на подготовка на дълготраен актив за продажба по време на демонтажа на дълготрайни активи организацията може да има резервни части или материали, които могат да бъдат използвани в бъдеще. Параграф. 9 PBU 5/01 предписва да се капитализират такива стойности по пазарна цена. Определяме я като цената, на която получените запаси могат да бъдат продадени.

Пример

Търговска къща Строител ООД на 10 септември 2016 г. дерегистрира товарача Komatsu поради физическо износване. Първоначалната му цена беше 430 000,00 рубли. Service Center LLC закупи товарач за 141 600,00 рубли. Актът за приемане е подписан на 01 декември 2016 г., плащането е получено на 10 декември 2016 г.

По време на подготовката за продажбата бяха извадени резервни части от товарача, които могат да се използват при ремонт на друго оборудване. Тяхната пазарна цена беше определена в размер на 12 000,00 рубли.

Продажбата на дълготраен актив трябва да бъде отразена в следните публикации:

Дебит 01 "Изваждане от употреба на дълготрайни активи" - Кредит 01- 430 000 рубли. - отписана първоначалната цена на товарача

Дебит 02 - Кредит 01 "Изхвърляне на дълготрайни активи"- 430 000 рубли. - отписва се начислената амортизация на товарача

Дебит 62 - Кредит 91-1 "Други приходи"- 141 600 рубли. - отразява постъпленията от продажбата на товарача

Дебит 91-2 - Кредит 68 "Изчисления на ДДС"— 21 600 рубли. - ДДС, начислен върху приходите

Дебит 10 "Резервни части" - Кредит 91-1 "Други приходи"- 12 000 рубли. – кредитират се резервни части от товарача

Дебит 51 - Кредит 62- 141 600 рубли. – преведени средства за продадения товарач

5. Финансов резултат от продажба на ДМА

По сделката трябва да определите финансовия резултат от продажбата на дълготрайни активи. Изчислението взема предвид:

- приходи от продажби, т.е. приход от продадените ДМА (данъчно счетоводно без ДДС, счетоводно с ДДС);

- разходи под формата на остатъчна стойност на обекта (включително ДДС в счетоводството)

- разходи, свързани с продажбата (транспортни услуги, поддръжка и др.)

- в данъчното счетоводство може да се наложи неоперативният доход да включва амортизационен бонус. Това правило е установено от параграф 4 от параграф 9 на чл. 258 от Данъчния кодекс на Руската федерация при следните условия:

- продажбата на дълготрайни активи е извършена на свързано лице;

- са изминали по-малко от пет години от датата на въвеждане в експлоатация на обекта на ОС до момента на внедряване;

- по-рано в данъчното счетоводство амортизационният бонус беше включен в разходите

В допълнение, възстановената премия за амортизация увеличава остатъчната стойност на продадения дълготраен актив (подточка 1, клауза 1, член 268 от Данъчния кодекс на Руската федерация).

6. Отчитане на загуба от продажба на ДМА

Ако размерът на разходите надвишава сумата на приходите от продажбата на амортизируемо имущество, тогава възниква загуба. Такава загуба се отчита по различен начин в данъците и счетоводството.

- В счетоводството цялата сума на загубата от продажбата на дълготрайни активи се признава като разход наведнъж. Съгласно параграф 11 от PBU 10/99, той ще бъде взет предвид в месеца, когато е направена губеща сделка.

- В данъчното счетоводство загубата ще бъде равномерно включена в други разходи за няколко месеца (разликата между полезния живот и действителната експлоатация на съоръжението). Загубите се отписват от месеца, следващ датата на освобождаване от дълготрайни активи. Тази процедура е заложена в параграф 3 на чл. 268 от Данъчния кодекс на Руската федерация.

Поради разликите в отчитането на загубите от продажбата на дълготрайни активи е необходимо да се приложи клауза 11.14 от PBU 18/02. В счетоводството възниква временна разлика, подлежаща на приспадане, и съответен отсрочен данъчен актив.

Дебит 09 - Кредит 68– отразен отсрочен данъчен актив

При отразяване в данъчното счетоводство на част от загубата от продажбата на дълготрайни активи се прави следният запис:

Дебит 68 - Кредит 09– намаление на отсрочен данъчен актив.

7. Как да се отрази продажбата на дълготраен актив в отчета за доходите

За отразяване на финансовите резултати от продажбата на амортизируемо имущество в декларацията за печалбата е предоставено Приложение № 3 към лист 02.

В таблицата много ясно посочихме как да отразим продажбата на дълготраен актив в декларацията за печалба. По-късно ще разгледаме пример за попълване на декларация с пример.

| Индекс | Ред от Приложение № 3 към Лист 02 | Ред на Приложение № 1 и № 2 към Лист 02 | Ред на листа 02 |

| Приходи от продажба на дълготрайни активи (без ДДС) | 030, 340 | 030, 040 приложения №1 | 010 |

| Остатъчна стойност на дълготрайни активи плюс разходи, свързани с продажбата на дълготрайни активи | 040, 350 | 080 приложение номер 2 | |

| Печалба от продажбата на ОС | 050 | ||

| Загуба при продажба на ОС | 060, 360 | 050 | |

| Размерът на загубата от продажбата на дълготрайни активи, отнасяща се за текущия отчетен период | 100 приложения #2 | ||

| Признати разходи за продажба на дълготрайни активи и част от загубата на отчетния период | 130 от Приложение № 2 (сума на редове 080, 100) | 030 | |

| Размерът на възстановената амортизационна премия при продажба на дълготрайни активи на свързано лице в рамките на 5 години от датата на въвеждане на дълготрайните активи в експлоатация | 105 приложения #1 |

8. ДДС при продажба на дълготраен актив

Етап 1.Определяме момента на начисляване на ДДС при продажба на дълготраен актив.

Използваме параграф 1 на чл. 167 от Данъчния кодекс на Руската федерация. ДДС се начислява на най-ранната от датите:

- дата на получаване на авансово плащане от купувача за имота;

- дата на изпращане на стоките до купувача.

Стъпка 2Определяме датата на изпращане в зависимост от вида на дълготрайния актив.

- движимо имущество - датата на акта за приемане и предаване (бланка No ОС-1, ОС-1б);

- при продажба на недвижим имот - датата на прехвърляне на имота на нов собственик по закон ОС-1. Наличието на държавна регистрация на правото на собственост на купувача не оказва влияние върху времето за изчисляване на ДДС.

Стъпка 3Ние изчисляваме ДДС при продажба на дълготрайни активи, в зависимост от счетоводното отчитане на "входящия" ДДС върху дълготрайния актив при придобиване

- Ако ДДС е подлежащ на приспадане при получаване на актива или имотът е закупен без ДДС, тогава ДДС се начислява върху цялата продажна цена.

- Ако "входящият" ДДС е включен в първоначалната стойност на дълготрайните активи, тогава ДДС върху продажбата на този дълготраен актив ще се изчисли по формулата: (Продажна цена с ДДС - Остатъчна стойност на дълготрайни активи) * 18/118

В последния случай, когато дълготрайните активи се продават на загуба, данъчната основа за ДДС ще бъде нула и няма да възниква ДДС.

Стъпка 4Издаваме фактура при продажба на дълготраен актив на купувач

Например, помислете за продажбата на керамична пещ. Продаващата организация го е използвала в транзакции без ДДС. Следователно, при закупуване на пещ, „входящият“ ДДС се взема предвид по сметка 01 в първоначалната цена.

Към момента на продажбата остатъчната стойност на пещта е 341 380 рубли. Съгласно договора за продажба цената беше 381 500 рубли.

Нека изчислим данъчната основа за ДДС: 381 500-341 380 = 40 120 рубли.

Начислен ДДС: 40 120 * 18/118 = 6 120 рубли.

По-долу е пример за попълване на фактура за продажба на дълготраен актив

Стъпка 5Регистрираме фактурата в книгата за продажби и ДДС справка за текущото тримесечие.

9. Продажба на дълготрайни активи по пример

През октомври 2016 г. ITModern LLC продава сървър на Bankir LLC за 238 950 RUB, включително 36 450 RUB ДДС. Първоначалната цена на сървъра е 600 000 рубли, полезният живот е 25 месеца.

В началото на октомври 2016 г. остатъчната му стойност е 360 000 рубли, срокът на експлоатация е 10 месеца. Цената на доставката на сървъра до купувача възлиза на 30 000 рубли. без ДДС. За отразяване на продажбата на дълготраен актив в LLC "ITModern" следват публикациите:

Дебит 01 "Изхвърляне на дълготрайни активи" - Кредит 01 - 600 000 рубли. - отписана първоначалната цена на сървъра

Дебит 02 - Кредит 01 "Изхвърляне на дълготрайни активи" - 240 000 рубли. - начислена амортизация

Дебит 62 Кредит 91-1 - 238 950 рубли. - отразява постъпленията от продажбата на сървъра

Дебит 91-2 - Кредит 68 - 36 450 рубли. - начислен ДДС

Дебит 91-2 - Кредит 01 "Изхвърляне на дълготрайни активи" - 360 000 рубли. – отписана остатъчната стойност на сървъра

Дебит 91-2 - Кредит 60 - 30 000 рубли. – отписване на разходите за доставка на сървъра

Дебит 99 - Кредит 91 - 187 500 рубли. – загуба от продажбата на сървъра (238 950 – 36 450 – 360 000 – 30 000)

В данъчното счетоводство през октомври ще бъдат отразени приходи от продажба в размер на 202 500 рубли. Загуба от 187 500 рубли. Разходите за октомври не са включени, следователно в счетоводството се появява отсрочен данъчен актив:

Дебит 09 - Кредит 68 - 37 500 рубли. (187 500 * 20%)

От ноември 2016 г. загубата се отписва като разход в данъчното счетоводство ежемесечно на равни вноски. Тези. в рамките на 15 месеца (25-10 месеца), "данъчната" загуба ще бъде отписана в размер на 12 500 рубли. за всеки месец:

Дебит 68 - Кредит 09 - 2500 рубли. (12 500 рубли * 20%) месечно.

При внедряването на сървъра, счетоводителят на ITModern LLC ще попълни данъчната декларация за доходите, както следва.

10. Продажба на дълготрайни активи в 1C: Счетоводство

За тези, които водят записи в програмата 1C: Счетоводство, записахме подробно видео за това как да отразим продажбата на дълготраен актив в него.

Много е лесно да се объркате във всички изчисления, транзакции и данъци при продажба на дълготрайни активи. Има и нюанси при отписване на загуба от продажба на дълготрайни активи в случай на прилагане на коригиращи коефициенти при изчисляване на амортизацията. В тази статия тези точки не са разгледани, подобни ситуации са обяснени в писмата на Министерството на финансите на Русия от 23 ноември 2011 г. № 03-03-06 / 2/180 от 04 август 2009 г. № 12 юли , 2011 г. № 03-03-06/1/14.

Ако сте се сблъскали и с двусмислен проблем при отчитането на продажбата на дълготрайни активи, задайте въпроси в коментарите към статията. Нека се опитаме да намерим решение заедно!

Как да отразите продажбата на дълготраен актив в счетоводството за OSNO

Нека разгледаме как се поддържа счетоводството за изхвърляне на дълготрайни активи, като се използват конкретни примери, кои осчетоводявания се правят. Отчитането на освобождаването от дълготрайни активи зависи от това как обектът напуска предприятието.

Разпореждане с имоти, машини и съоръжения

Има два случая на разпореждане с дълготрайни активи:

- Отписване на дълготрайни активи - дерегистрация на обект по всякакви причини извън контрола на предприятието, може да бъде например физическо или морално износване, кражба, присвояване.

- Прехвърляне на дълготраен актив на други организации (продажба, замяна, дарение, вноска в уставния капитал на друго предприятие).

Първични документи, въз основа на които се освобождава дълготраен актив: при отписване - (формуляр OS-4, OS-4a, OS-4b), при прехвърляне на друга организация (, OS-1b). Съставя се и заповед за отписване на дълготрайни активи, можете да изтеглите заповедта в.

В заключение се прави съответна маркировка в .

Освобождаване от дълготрайни активи (амортизация)

Ако обектът е физически или морално износен и не е подходящ за по-нататъшна употреба, той трябва да бъде отписан, тоест дерегистриран. Обектът се отписва по остатъчната стойност в други разходи на предприятието.

Осчетоводяване при освобождаване от дълготраен актив, когато той е отписан (физически или морално остаряване):

Разпореждане с дълготрайни активи (на продажба)

Продажбата на обекта на дълготраен актив се обработва чрез сметка 91 „Други приходи и разходи“, всички разходи, свързани с продажбата, се събират по дебитна сметка 91, а приходите под формата на приходи се събират по заема. Като разходи могат да действат остатъчната стойност на дълготрайните активи, транспортните разходи, разходите за демонтаж, ДДС, изчислен от продажната цена.

Според резултатите от изпълнението на обекта на дълготрайните активи може да се изчисли финансовият резултат (печалба или загуба).

Ще разгледаме осчетоводяванията, които се използват при счетоводното отчитане на освобождаването от актив в резултат на продажба, като използваме конкретен пример.

Пример за продажба на дълготраен актив:

Продаваме дълготраен актив с първоначална стойност 100 000 на друга фирма за 50 000.

Откриваме по сметка 01 подсметка 2 "Изхвърляне на дълготрайни активи".

Намираме остатъчната стойност на обекта, като разликата между себестойността на дълготрайните активи и начислената амортизация, в този пример остатъчната стойност = 100 000 - 20 000 = 80 000.

Ако дълготрайният актив е прехвърлен на друго предприятие като принос към, тогава вместо сметка 62 (76) се използва сметка 58 „Финансови инвестиции“, осчетоводявайки D58 K01.

При даряване на обект остатъчната стойност от сметка 01 се прехвърля в дебита на сметка 91 чрез осчетоводяване D91/2 K01/2,също така по заемна сметка 91.2 се събират всички други разходи за безвъзмездно прехвърляне на обекта, включително ДДС, изчислен от пазарната стойност за подобен обект. В този случай няма да има приходи. Финансовият резултат от безвъзмездно прехвърляне е загуба, която се отписва чрез осчетоводяване на D99 K91 / 9.

Разпореждане с дълготрайни активи (в случай на кражба и присвояване)

Нека сега разгледаме как се води счетоводството за освобождаване от дълготрайни активи в резултат на кражба или присвояване. Тук са възможни два варианта: първият - откраднатият предмет не е застрахован, вторият - откраднатият предмет е застрахован срещу кражба.

Отписване на незастраховани дълготрайни активи в случай на кражба, присвояване.

В този случай остатъчната стойност на обекта се отписва по сметка 94 „Липси и загуби от повреда на ценности“.

Ако откраднатият предмет не бъде намерен или извършителите не бъдат открити, тогава остатъчната стойност се дебитира от сметка 94 към дебита на сметка 99 „Печалби и загуби“.

Осчетоводявания при отписване на незастрахован дълготраен актив:

Отписване на дълготраен актив, застрахован срещу кражба.

Нека разгледаме този случай с пример:

От фирма е откраднат скенер за 60 000. Начислена му е амортизация за 35 000. Застрахователната компания е възстановила 40 000.

Осчетоводявания при извеждане от експлоатация на застрахован дълготраен актив:

| Сума | Дебит | Кредит | Име на операцията |

| 60000 | 01/2 | 01/1 | Отписана е първоначалната цена на ОС |

| 35000 | 02 | 01/2 | Отписана е начислената амортизация на този обект |

| 25000 | 91/2 | 01/2 | Отписана остатъчна стойност на дълготрайни активи |

| 40000 | 51 | 76 | Кредитира се в сметката за сетълмент застрахователно обезщетение |

| 40000 | 76 | 91/1 | Застрахователното обезщетение се отразява в сметка 91/1 като печалба от този обект |

В този пример сумата, която застрахователната компания възстанови, покрива всички загуби, понесени от компанията, когато дълготрайният актив е бил откраднат, компанията дори остава на черно, в този случай печалбата е 40 000 - 25 000 = 15 000 рубли.

Връщане на откраднат преди това актив

Ако откраднатият предмет бъде намерен, тогава той трябва да бъде възстановен в счетоводството, ние възстановяваме както първоначалната стойност по сметка 01, така и по сметка 02.

Свързани публикации

-

.jpg) Безопасна защита на растенията от болести и неприятели през юли и август

Безопасна защита на растенията от болести и неприятели през юли и август

Още нашите предци са знаели, че добрата реколта зависи не само от упорита и отговорна работа, но и от фазите на луната. Разберете и сте благосклонни ...

-

Рекордна зърнена реколта ще доведе до дефлация Зърнена реколта в Руската федерация

Рекордна зърнена реколта ще доведе до дефлация Зърнена реколта в Руската федерация

18.07.2017 - 21:03 Беларус новини. Започна масова жътва на зърнени култури в югозападната част на страната, съобщиха от "24 часа" на...