كيفية الحفاظ على بطاقة محاسبة المواد بشكل صحيح. تعبئة بطاقات محاسبة الثروة - عينة

كتاب محاسبة المستودعاتالمواد - النموذج M-17يعد أحد المصادر المحاسبية الرئيسية في المستودعات. سوف تتعلم من مقالتنا حيث يمكنك تنزيل نموذج من دفتر جرد المواد من النموذج M-17 وما هي تفاصيله.

في أي الحالات يتم استخدام دفتر محاسبة المستودعات؟

يجب تسجيل المواد التي تصل إلى المستودع من قبل الشخص المسؤول ماديًا (MOL) في دفتر أو بطاقة تسجيل للمواد ذات الصلة (البند 54 من أمر وزارة المالية في الاتحاد الروسي "عند الموافقة على المبادئ التوجيهية للمحاسبة" المخزونات" بتاريخ 28 ديسمبر 2001 رقم 119 ن). في هذه الحالة، فإن استخدام الكتب أو بطاقات محاسبة المواد يعادل (البند 274 من الأمر رقم 119 ن).

للتعرف على الوظائف الأخرى التي تقع على عاتق MOL الذي يعمل في أحد المستودعات، اقرأ المقال .

من ميزات دفاتر محاسبة المستودعات الحاجة إلى ترقيم أوراقها وربطها معًا. يجب أن تكون الوثيقة مختومة ومصدقة من قبل كبير المحاسبين أو أي شخص مختص آخر. كما أن الكتاب خاضع للتسجيل في قسم المحاسبة.

تمت الموافقة على نموذج دفتر محاسبة مستودعات المواد، الذي يحمل الرقم M-17 (مثل بطاقة محاسبة المستودعات التي تم تقديمها بموجب مرسوم لجنة الدولة للإحصاء في روسيا بتاريخ 30 أكتوبر 1997 رقم 71 أ)، بأمر من وزارة الصناعة مالية الاتحاد الروسي بتاريخ 30 ديسمبر 1999 رقم 107 ن، والتي فقدت قوتها اعتبارًا من 1 أكتوبر 1997. 2005 (أمر وزارة المالية في الاتحاد الروسي بتاريخ 29 سبتمبر 2004 رقم 87 ن).

ومع ذلك، لا شيء يمنعك من استخدام النموذج الملغى في عملك. كل ما تحتاجه هو الموافقة على استخدامه بأمر من المدير أو إدراجه في السياسة المحاسبية.

يمكنك تنزيل نموذج دفتر محاسبة المستودعات الوارد بأمر وزارة المالية في الاتحاد الروسي بتاريخ 30 ديسمبر 1999 رقم 107 ن، على موقعنا على الإنترنت.

ويمكن الاطلاع على شكل بطاقة M-17 الحالية وقواعد تسجيلها في المقالة.

دفتر المحاسبة حسب النموذج الملغى M-17: هيكل الوثيقة

يجب أن يشير الكتاب الذي تم تجميعه وفقًا لنموذج M-17 الملغى إلى:

- اسم صاحب المستودع؛

- اسم الوحدة الهيكلية التي توجد بها المواد؛

- الاسم الكامل للشخص المسؤول ماليا، ورمزه الشخصي وفقا لسجلات خدمة الموظفين؛

- إحداثيات المستودع، الرف، الخلية التي توضع فيها المواد؛

- اسم ورمز وحدة قياس حجم المادة الموضوعة؛

- معلومات أساسية عن المادة - سعرها، وعلامتها التجارية، ودرجتها، وحجمها، وملفها الشخصي، بالإضافة إلى سعر المخزون؛

- اسم المادة ورمزها وفقا للمصنف المستخدم؛

- التاريخ والرقم التسلسلي لإجراء الإدخال في الكتاب؛

- تاريخ ورقم المستند الأساسي الذي يتم على أساسه إدخال المعلومات في الكتاب؛

- معلومات حول الكيانات المتلقية أو المرسلة للمادة؛

- مؤشرات الدخل والمصروفات.

كل إدخال في الكتاب معتمد بتوقيع MOL.

يحتوي هيكل المستند أيضًا على كتلة تعكس حقيقة التحقق من المعلومات الموجودة في الكتاب. ويبين تاريخ المراقبة ونتائجها ومنصب المفتش. يتم اعتماد كل إدخال في هذه الكتلة بتوقيع المفتش.

على آخر صفحةمن الكتاب، يتم تسجيل عدد صفحاته المرقمة. ويجب أن تكون الوثيقة مصدقة بتوقيع كبير المحاسبين الذي يلصقه مع تاريخ بدء الاحتفاظ بالكتاب - أيضاً على صفحته الأخيرة.

أين يمكنني تنزيل نموذج كتاب الجرد؟

يمكنك تنزيل عينة من الوثيقة المعنية، والتي تم إعدادها وفقًا لنموذج M-17 الملغى، على موقعنا الإلكتروني.

نتائج

من أجل تحسين محاسبة المستودعات، يمكنك استخدام بطاقات أخرى غير النموذج الحالي M-17، ولكن كتاب لغرض مماثل. وكنموذج للحفاظ على مثل هذا الكتاب يجوز استخدام النموذج الملغى الآن بنفس رقم البطاقة. يجب على الموظف المسؤول ماليا الاحتفاظ بالكتاب، وسيتم تصديقه والتحقق منه من قبل محاسب الشركة.

اعتبارًا من 01/01/2018، ستدخل التعديلات على قانون الضرائب حيز التنفيذ، والتي بموجبها سيكون من الضروري الحفاظ على محاسبة ضريبة القيمة المضافة المنفصلة للسلع (الأعمال والخدمات) المستخدمة في كل من ضريبة القيمة المضافة الخاضعة للضريبة وغير الخاضعة للضريبة/معفاة من الضرائب المعاملات، حتى لو تم اتباع القاعدة خمسة في المئة.

بطاقة محاسبة المواد (نموذج م-17)

يجب على كل منظمة الاحتفاظ بسجلات الحركة الأصول الماديةالمنظمات ومواقعها. وتخدم بطاقة محاسبة المواد (نموذج M-17) هذا الغرض.

الأحكام العامة

تمت الموافقة على النموذج المعني من قبل لجنة الدولة للإحصاء في الاتحاد الروسي بموجب القرار رقم 71 أ بتاريخ 30 أكتوبر 1997، ومع ذلك، منذ يناير 2013، هذا النموذج، مثل النماذج الأخرى المدرجة في ألبومات النماذج الموحدة، ليس إلزاميًا يستخدم. يحق للمنظمة تطوير شكلها الخاص، ولكن يجب أن تحتوي على التفاصيل التي يقتضيها القانون (على وجه الخصوص، القانون الاتحادي "بشأن المحاسبة" بتاريخ 6 ديسمبر 2011 N 402-FZ، المادة 9).

تحتفظ البطاقات بسجلات المخزون المادي في مستودعات المنظمة وأقسامها الهيكلية. تتم المحاسبة وفقًا للسمات المميزة للعتاد - الاسم، المادة، العلامة التجارية، الدرجة، الحجم، وما إلى ذلك.

ومن خلال التسجيل في البطاقات، يمكن إطلاق المواد من المستودعات إلى الإنتاج. وفي هذه الحالة، لا يتم إصدار أي وثائق أخرى. يتم إصدار نسخة واحدة من بطاقة سياج الحد، والتي تبقى مع متلقي المواد. يقوم الأخير بالتوقيع على الاستلام على بطاقة المحاسبة، والشخص الذي يصدر الأشياء الثمينة - على بطاقة الحد. يمكن الإشارة إلى حد الإجازة المحدد على البطاقة. في هذه الحالة، تعمل بطاقة المحاسبة أيضًا كمستند محاسبي أساسي.

تُستخدم بطاقات المحاسبة للتحقق مما إذا كان التوافر الفعلي للمواد يتوافق مع البيانات المحاسبية. يقوم المحاسب بفحص كل قيد في البطاقة باستخدام المستندات المحاسبية الأولية المستلمة من الأشخاص المسؤولين ماليًا والتحقق من عرض الأرصدة بشكل صحيح.

إجراءات الاحتفاظ ببطاقات محاسبة المواد

يتم إصدار البطاقات لمدة عام عن طريق خدمة التوريدات. تشير الوثيقة إلى معلومات حول المستودع واسم الأصول المادية وخصائصها المميزة (المادة، العلامة التجارية، الدرجة، الحجم)، رقم الصنف، وحدات القياس، السعر المحاسبي وغيرها من التفاصيل.

يتم تخصيص بطاقة منفصلة لكل رقم عنصر.

يقوم قسم المحاسبة بتسجيل البطاقات في سجل خاص. يتم ترقيم المستندات وتصديقها من قبل محاسب ومن ثم إصدارها لمدير المستودع الذي يقوم بالتوقيع عليها في السجل. يقوم مدير المستودع بإدخال معلومات البطاقة حول أماكن تخزين الأشياء الثمينة (الرف، الرف، الخلية، إلخ).

تتم المحاسبة عن حركة الأصول المادية في المستودع (الاستلام والمصروفات والرصيد) من قبل الشخص المسؤول مالياً (مدير المستودع). إذا كان هناك إذن من كبير المحاسبين وموافقة الشخص المسؤول ماليا، فيمكن إسناد هذه المسؤولية إلى المشغل.

بعد ملء البطاقة بالكامل، تتم إضافة الأوراق الثانية واللاحقة. جميع الأوراق مرقمة ومثبتة. يجب أن يتم اعتماد الأوراق اللاحقة من قبل محاسب أثناء الفحص التالي للبطاقة.

يتم إجراء الإدخالات في البطاقات على أساس تنفيذها وتنفيذها بشكل صحيح:

- أوامر الاستلام؛

- متطلبات؛

- الفواتير؛

- فواتير الشحن، الخ.

يشير مدير المستودع على البطاقة إلى:

- تاريخ المعاملة؛

- تفاصيل المستند - أساس المعاملة؛

- وصف قصيرعمليات.

يتم تسجيل كل عملية على حدة. إذا تم تنفيذ عدة معاملات متطابقة في يوم واحد، يتم إجراء إدخال واحد، ويتم الإشارة إلى عدد المعاملات وإدراج تفاصيل جميع المستندات.

يتم إجراء الإدخالات في البطاقات مباشرة في يوم المعاملات. يقوم مدير المستودع بتحديد الأرصدة يوميا.

وفي نهاية الشهر تشير البطاقات إلى إجمالي الإيرادات والمصروفات وكذلك الرصيد.

في نهاية السنة التقويمية، تشير البطاقات إلى الأرصدة اعتبارًا من 1 يناير، والتي يتم تحويلها إلى بطاقات جديدة للعام التالي. يتم إغلاق بطاقات العام الماضي وحفظها وأرشفتها.

بالإضافة إلى البطاقات، يمكن الحفاظ على محاسبة المواد من خلال دفاتر المستودعات وتقارير المواد الشهرية (بحجم دوران منخفض).

بطاقات محاسبة الثروات - عينة يتم عرض الحشوات في مقالتنا - التي تستخدمها الهيئات الحكومية والبلدية والمؤسسات والإدارات التابعة للدولة من خارج الميزانية. سنخبرك عن سبب الحاجة إليها وكيفية استخدامها بشكل صحيح.

بطاقة المحاسبة الكمية والإجمالية للأصول المادية حسب النموذج 0504041

يتم استخدام بطاقة المحاسبة الكمية والإجمالية، المعتمدة بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 30 مارس 2015 رقم 52 ن، في الوكالات الحكومية لضمان المحاسبة التحليليةالأصول التالية:

- أصول ثابتة؛

- المواد المستخدمة في صناعة الأجهزة التجريبية؛

- قطع الغيار والمكونات المثبتة على المركبات لتحل محل تلك التي فشلت؛

- شارات الجدارة القابلة للتحويل (الجوائز والجوائز والكؤوس)؛

- عناصر المخزون في الحفظ؛

- نظام التشغيل، MPZ في الطريق؛

- مواد؛

- المواد كمواد خام مقدمة من العملاء؛

- الأصول المؤجرة

- الأصول للاستخدام والتخزين المجاني.

وهكذا، ف. يتم استخدام 0504041 للأصول الخاصة وتلك التي يتم أخذها في الاعتبار خارج الميزانية العمومية.

يتم ملء هذه الوثيقة من قبل محاسب. بادئ ذي بدء، تحتاج إلى ترحيل الرصيد إلى بداية العام. ثم يتم خلال الفترة إدخال البيانات الخاصة بحركة الأصل في البطاقة بناءً على المستندات الأولية، وفي نهاية الفترة يتم عرض الرصيد. تتم الإشارة إلى الإيصالات في عمود "الخصم"، والتصرفات - في عمود "الائتمان". يتم ملء المعلومات بالروبل ووحدات القياس. يتم أيضًا توفير معلومات حول العمر الإنتاجي للأصل وتاريخ الشطب المتوقع.

يتم إعداد بطاقة منفصلة لكل اسم. بالإضافة إلى ذلك، يجب أيضًا ملء بطاقة منفصلة لكل شخص مسؤول ماليًا، حتى لو كانت أسماء الأصول الخاضعة لسيطرته متطابقة. أيضًا، بالنسبة لأنواع معينة من الأصول المادية، يتم توفير التحليلات التالية، المدرجة في الجدول، أي يتم تجميع بطاقات منفصلة لكل خاصية.

يمكنك تحميل النموذج 0504041 على موقعنا.

بالإضافة إلى ذلك، نقترح عليك التعرف على عينة من ملء هذا المستند.

بطاقة محاسبة الثروات 0504043 (نموذج)

إذا كان السجل الأول لمحاسبة الأصول المادية يحتفظ به قسم المحاسبة، فيتم تعبئة النموذج 0504043 مباشرة من قبل الشخص المسؤول ماليا وفقا لبيانات محاسبة المستودعات ويستخدم للمحاسبة في الأماكن التي يتم تخزين الأصول فيها. يتم تعبئة هذه البطاقة من أجل:

- مواد،

- المنتجات النهائية,

- معدات ناعمة,

- أطباق،

- عناصر المكتبة.

يتم إنشاء ورقة منفصلة لكل اسم، بينما يتم إنشاء بطاقة محاسبة كمية وإجمالية بشكل منفصل لكل كائن. كما يتم فحص المعلومات المدخلة من قبل الشخص المسؤول ماليا في البطاقة 0504043، على سبيل المثال، من قبل محاسب، وهناك صفحة أخيرة منفصلة في النموذج لوضع علامة التحقق.

يمكنك تحميل النموذج 0504043 على موقعنا.

يمكنك أيضًا تنزيل نموذج لملء هذا المستند

ويمكن الاطلاع على أساسيات حفظ سجلات المواد في المنظمات غير الحكومية في المقالة.

نتائج

السجلات التي تمت مناقشتها في المقال محاسبةتم ملؤها من قبل المنظمات المشاركة نظام الدولة: الموازنة، المستقلة، المؤسسات الحكومية، الهيئات الحكومية، أموال خارج الميزانية. وهي مخصصة للتحكم في اتجاهين من قسم المحاسبة ومن الشخص المسؤول مالياً. في ظروف أتمتة المحاسبة، يتم تجميع هذه السجلات بواسطة برنامج محاسبة ولن يستغرق الكثير من الوقت من العاملين في مجال المحاسبة.

تحت التصنيف M-17 توجد وثيقة محاسبية أساسية تسمى "بطاقة محاسبة المواد". يتم استخدامه للتحكم في حركة أصناف المخزون المخزنة في مستودعات المؤسسات والمنظمات. تقع مسؤولية إعداد هذه الوثيقة على عاتق أمناء المخازن وغيرهم من عمال المستودعات، الذين يصدرونها عند استلام البضائع والمواد وعند شحنها. ويجب تعبئتها مباشرة في يوم المعاملة لحركة المخزون والمخزون.

القواعد الأساسية لإصدار بطاقة M-17

اليوم لا توجد عينة إلزامية واحدة من بطاقة المحاسبة المادية، لذلك تتاح للمؤسسات والمنظمات الفرصة، حسب تقديرها، لتطوير قالب مستند واستخدامه في أنشطتها (أحيانًا يفعلون ذلك عن طريق طلب طباعة لطباعة مطبوعاتهم) النماذج الخاصة أو طباعتها على طابعة عادية). ولكن في أغلب الأحيان، يقوم عمال المستودعات بالطريقة القديمة بملء النموذج المقبول عمومًا M-17، والذي يعكس جميع المعلومات الضرورية حول عناصر المورد والمستهلك والمخزون.

يتم ملء بطاقة المحاسبة الخاصة بكل نوع من المنتجات أو المواد، والتي يتم بعد ذلك ترقيمها بالضرورة بما يتوافق مع ترقيم ملف بطاقة المستودع. جميع الإيصالات والمواد الاستهلاكية والفواتير الضرورية مرفقة بالبطاقة.

يمكن كتابة المستند يدويًا أو تعبئته على جهاز الكمبيوتر. علاوة على ذلك، وبغض النظر عن كيفية إدخال البيانات فيها، يجب أن تحتوي على التوقيع "الحي" لصاحب المتجر، باعتباره شخصًا مسؤولًا ماديًا ومسؤولًا عن سلامة الممتلكات الموكلة إليه. ليس من الضروري وضع ختم على المستند، لأنه يتعلق بتدفق المستندات الداخلي للمؤسسة.

لا ينبغي السماح بوجود أخطاء وبقع في بطاقة محاسبة المواد، ولكن في حالة حدوث بعض الأخطاء فمن الأفضل تعبئتها صيغة جديدة، أو كملاذ أخير، شطب المعلومات غير الصحيحة بعناية واكتب المعلومات الصحيحة أعلاه، مع تأكيد التصحيح بتوقيع الموظف المسؤول. بنفس الطريقة، من غير المقبول إجراء مستند بالقلم الرصاص - لا يمكن القيام بذلك إلا باستخدام قلم حبر جاف.

بعد نهاية الفترة المشمولة بالتقرير (عادةً شهر واحد)، يتم نقل بطاقة محاسبة المواد المكتملة أولاً إلى قسم المحاسبة بالمؤسسة، وبعد ذلك، مثل أي شيء آخر وثائق المصدر– إلى أرشيف المؤسسة حيث يجب تخزينه لمدة خمس سنوات على الأقل.

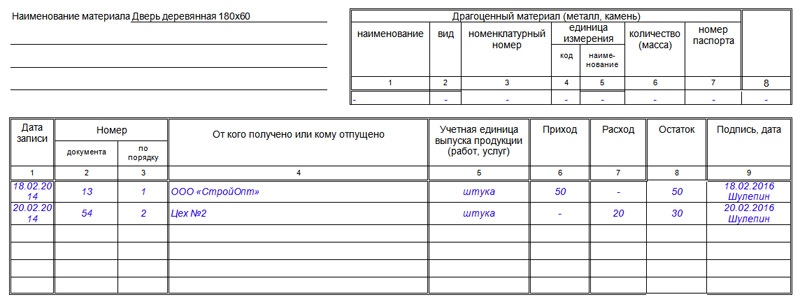

تعليمات تعبئة بطاقة محاسبة المواد بالنموذج م-17

يحتوي القسم الأول من الوثيقة على:

- رقم البطاقة حسب ترقيم ملف بطاقة المستودع،

- الاسم الكامل للمؤسسة (مع الإشارة إلى وضعها التنظيمي والقانوني)،

- رمز OKPO (المصنف الروسي للشركات والمنظمات - الكود موجود في الأوراق التأسيسية للشركة)،

- تاريخ إعداد الوثيقة.

ثم يتم الإشارة إلى الوحدة الهيكلية التي يوجد بها المنتج.

يوجد أدناه جدول يتضمن العمود الأول مرة أخرى معلومات (ولكن بشكل أكثر دقة) حول الوحدة الهيكلية التي هي المتلقي والحارس لعناصر المخزون هذه:

- أسمه،

- نوع النشاط (التخزين)،

- الرقم (إذا كان هناك عدة مستودعات)،

- موقع تخزين محدد (رف، خلية).

- ماركة،

- متنوع،

- مقاس،

- حساب تعريفي،

- رقم التسمية (إذا كان هذا الترقيم متاحًا، وإذا لم يتم استخدامه، فيمكنك وضع شرطة).

ثم يتم إدخال كل ما يتعلق بوحدات القياس:

- الرمز وفقًا للتصنيف الموحد لوحدات القياس (EKEI)،

- اسم محدد (كيلوجرامات، قطع، لتر، أمتار، إلخ).

الجزء الثاني من بطاقة محاسبة المواد يتضمن جدولين. في الجدول الأوليتم إدخال اسم عناصر المخزون، وكذلك إذا كان التكوين يحتوي على الأحجار الكريمةوالمعادن - اسمها ونوعها والمعلمات الأخرى، بما في ذلك البيانات من جواز سفر المنتج.

في الجدول الثانيإدخال معلومات حول حركة البضائع والمواد:

- تاريخ الاستلام أو الخروج من المستودع،

- رقم المستند الذي يتم على أساسه نقل المنتجات (حسب تدفق المستند وبالترتيب)،

- اسم المورد أو المستهلك،

- وحدة الإصدار المحاسبية (اسم وحدة القياس) ،

- آت،

- استهلاك،

- بقية،

- توقيع صاحب المتجر مع تاريخ تنفيذ المعاملة.

في الجزء الأخير من بطاقة محاسبة المواد يجب على الموظف الذي قام بتعبئتها أن يصدق على جميع المعلومات المدخلة بتوقيعه مع فك التشفير الإلزامي. يجب أيضًا الإشارة هنا إلى منصب موظف المؤسسة وتاريخ ملء المستند.

منشورات حول هذا الموضوع

-

.jpg) الحماية الآمنة للنباتات من الأمراض والآفات في شهري يوليو وأغسطس

الحماية الآمنة للنباتات من الأمراض والآفات في شهري يوليو وأغسطس

عرف أسلافنا أيضا أن الحصاد الجيد لا يعتمد فقط على العمل الجاد والمسؤول، ولكن أيضا على مراحل القمر. إكتشف وأنت صالح..

-

سيؤدي حصاد الحبوب القياسي إلى الانكماش حصاد الحبوب في الاتحاد الروسي

سيؤدي حصاد الحبوب القياسي إلى الانكماش حصاد الحبوب في الاتحاد الروسي

18/07/2017 - 21:03 أخبار بيلاروسيا. بدأ حصاد الحبوب على نطاق واسع في جنوب غرب البلاد، حسبما ذكر برنامج “24 ساعة” الإخباري يوم الاثنين.