يمكنك قبول إيصال مبيعات بدون إيصال نقدي. شيك أمين الصندوق و PKO. ما هو استخدام شيك أمين الصندوق؟

هل من الممكن أن نصدر للعميل معا إيصال الدفعإيصال من PKO؟ وهل من القانوني حتى إصدار مثل هذه الوثيقة؟ الأسئلة المطروحة مثيرة للاهتمام للغاية.

السبب في ذلك بسيط:هنالك أمثلة حقيقية، عندما لا يعطيه رجل أعمال فردي ، يبيع أي منتج إلى عميل ، شيكًا مثقوبًا من قبل CCP ، ولكنه يقدم فقط إيصالًا من المستلم (أمر استلام نقدي) ، وعلى سبيل المثال ، فاتورة. هل يمكن لرجل أعمال أن يفعل هذا؟ في أي الحالات يمكن استبدال الشيك بمستند آخر؟ لنبدأ في الفهم بالترتيب.

مفاهيم "مكتب النقدية" و "CCP": الجوهر والاختلاف

أولا ، نظرية صغيرة. لنبدأ مناقشتنا بمفاهيم "مكتب الصرف" و "CCP". ترجع معظم الأخطاء والمفاهيم الخاطئة على وجه التحديد إلى حقيقة أن معناها غالبًا ما يكون مشوشًا.

أولا ، نظرية صغيرة. لنبدأ مناقشتنا بمفاهيم "مكتب الصرف" و "CCP". ترجع معظم الأخطاء والمفاهيم الخاطئة على وجه التحديد إلى حقيقة أن معناها غالبًا ما يكون مشوشًا.

لذا ، فإن مكتب النقد هو جميع العمليات التي يقوم بها رجل أعمال فردي (أو منظمة) تتم نقدًا.يمكن أن تكون هذه معاملات الدخل (استلام الدخل) والنفقات (إنفاق الأموال لأغراض مختلفة). يجب تسجيل جميع المعاملات النقدية في مكتب النقدية. في الواقع ، جميع رواد الأعمال والمؤسسات الفردية لديهم مكتب نقدي ، والاستثناءات نادرة جدًا: حتى إذا كانت جميع المعاملات غير نقدية ، يمكنك سحب الأموال لبعض النفقات لاحتياجات العمل ، على سبيل المثال ، لشراء اللوازم المكتبية.

"Cashier" هو نوع من "المحفظة" الخيالية حيث يأتي المال ومن أين يأتي لتغطية النفقات. بالنسبة للمؤسسات ، يبدو مفهوم "النقدية" أسهل في الفهم ، لأنه في المحاسبة وفقًا لمخطط الحسابات يوجد حساب خاص 50 "كاش" ، والذي يعكس جميع المعاملات النقدية.

كي كي تي - معدات تسجيل النقديةضروري لإجراء مدفوعات نقدية للسلع (أو الخدمات) المباعة للعميل ، أي الجهاز نفسه مباشرة ، والذي يقوم بإخراج الشيك.

يبدو تعريف القانون بشكل عام كما يلي:

معدات تسجيل النقدية- الكتروني آلات الحوسبة، وأجهزة الكمبيوتر الأخرى ومجمعاتها التي توفر تسجيل وتخزين البيانات المالية في محركات الأقراص المالية ، وإنشاء المستندات المالية ، وضمان نقل البيانات المالية وطباعة المستندات المالية على الورق وفقًا للقواعد المنصوص عليها في تشريعات الاتحاد الروسي بشأن استخدام سجلات النقد.

نلاحظ على الفور الاختلافات المهمة:

- وفقًا لسجل النقد ، يتم تسجيل النقد المستلم فقط من المشترين للسلع أو الخدمات المشتراة منك ، عند الخروج ، تعتبر جميع الإيصالات النقدية دخلًا - الإيرادات من السجل النقدي لليوم ، والسحوبات من الحساب الجاري ، وما إلى ذلك. .

- لا يمكنك إنفاق الأموال من CCP - لا يوجد جزء للإنفاق ، يمكن إصدار أموال النفقات حصريًا من مكتب النقدية.

خاتمة:مكتب النقدية لا يعادل CCP - فهذه مفاهيم مختلفة تدل على أشياء مختلفة. مكتب النقدية - جميع المعاملات النقدية لرجل أعمال أو منظمة (نوع من "المحفظة الكبيرة") ، CCP - مباشرة جهاز لقبول الأموال من العميل وطرد شيك. يمكن إظهار الارتباط بين المفهومين بسهولة: في نهاية اليوم ، يتم تسليم إيرادات المتجر من السجل النقدي إلى مكتب النقد الخاص برائد الأعمال الفردي (المنظمة) ، تتم معالجة العملية من قبل الأبرشية.

التنظيم التنظيمي للقضية

لذلك ، قمنا بتقسيم "مكتب الدفع النقدي" و "KKT" فيما بيننا. الآن سنقسم القوانين التشريعية المنظمة لهذه القضايا. دعنا نسلط الضوء على اثنين منهم:

- ينظم القانون رقم 54-FZ المؤرخ في 22 مايو 2003 "بشأن استخدام أجهزة تسجيل النقد عند إجراء المدفوعات النقدية ..." استخدام أجهزة تسجيل النقد.

- تعليمات البنك المركزي بتاريخ 11 مارس 2014 “بشأن إجراءات الصيانة المعاملات النقدية... "رقم 3210-U - ينظم صيانة مكتب النقدية.

بعد دراسة الوثائق ، خلصنا إلى أن جميع رواد الأعمال الأفراد والمنظمات لديهم مكتب نقدي ، أي المعاملات النقدية (قد تحدث استثناءات ، ولكن نادرًا جدًا) ، مما يعني أنه يجب على الجميع إجراؤها. يحق فقط لأصحاب المشاريع الفردية الذين يأخذون في الاعتبار الدخل / النفقات والمؤشرات المادية وفقًا لمعايير قانون الضرائب للاتحاد الروسي (على سبيل المثال ، في KUDIR) عدم إعداد المستندات في مكتب النقد (الإيصال ، المواد الاستهلاكية ، كتاب النقدية).

خاتمة:نكرر مرة أخرى ، "cash desk" لا يساوي "KKT". الالتزام بملء دفتر النقدية لا علاقة له على الإطلاق بالاستخدام الإلزامي لسجلات النقد عند قبول المدفوعات من العملاء نقدًا. من الحقيقي تمامًا أن لديك سجل نقدي ، وفقًا لما يقتضيه القانون ، لكنك ، بصفتك رائد أعمال فردي ، تستخدم الحق في عدم معالجة المعاملات النقدية. أو ، على العكس من ذلك ، أنت ، بصفتك رائد أعمال فردي ، تخضع لأحد الاستثناءات من القانون رقم 54-FZ ولا تستخدم CCP ، على سبيل المثال ، عند كتابة BSO فرادى، ولكن قم بإعداد المعاملات النقدية عند الاستلام ، وملء الإيصالات ودفتر النقد لأغراض المراقبة.

إيصال نقدي و PKO

تسمح لنا الاختلافات الموضحة أعلاه باستنتاج أن الوثيقتين مختلفتان - PKO والإيصال النقدي.

الإيصال النقدي - مستند يقرع ماكينة تسجيل المدفوعات النقدية. ما هو معناها؟ بالنسبة للعميل ، الشيك هو تأكيد على أن صاحب المشروع الفرد قد تلقى أموالاً منه. وفقًا لذلك ، في المستقبل ، سيتمكن المشتري من التقدم بشيك مع مطالبة إذا تبين أن البضائع ذات جودة رديئة. بالنسبة إلى رائد الأعمال الفردي ، فإن إخراج الشيك هو تأكيد لقبول النقود ، أي في الواقع تأكيد لتشكيل مبلغ إجمالي إيرادات المبيعات.

PKO - أساسي وثيقة محاسبيةالذي يعمل على معالجة العمليات على "النقدية". يختلف معنى الإيصال النقدي تمامًا: يتم استخدامه مباشرة لحساب حركة النقد داخل نشاطك (أو داخل المنظمة).

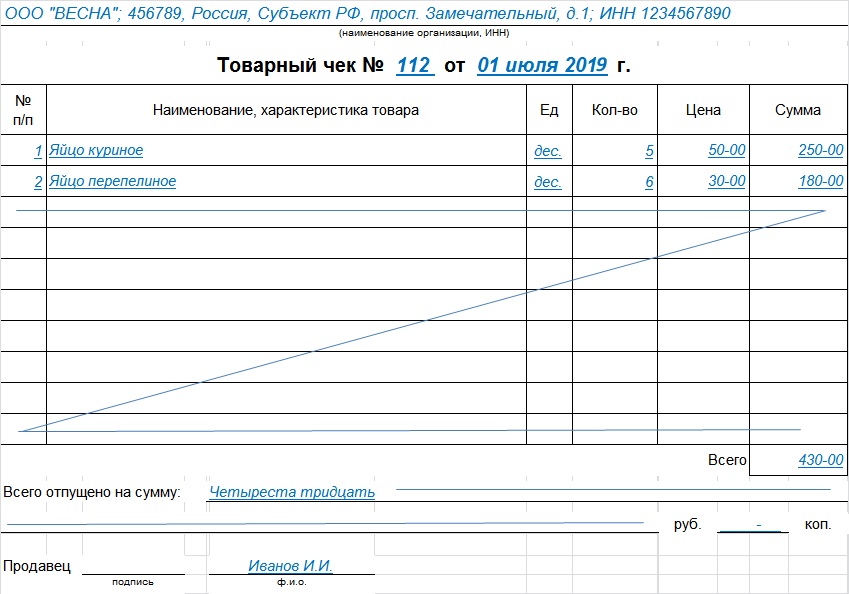

هذا النموذج يشبه هذا:

![]()

خاتمة: PKO ليست معادلة لإيصال نقدي ولا يمكن استبدالها. بمساعدة PKO ، يمكنك الحصول على قبول مالمن مصادر متعددة، وعدم تلقي أموال من العملاء مقابل البضائع المشتراة في CCP.

لننتقل الآن إلى السؤال نفسه: هل من الممكن إعطاء المشتري إيصالًا فقط من عملية الشراء؟ سنحاول إعطاء إجابة مفصلة. سوف نعتمد بشكل مباشر على القانون رقم 54-FZ.

ماذا لدينا في البيانات المصدر

- يجب استخدام CCP من قبل المنظمات ورجال الأعمال الأفراد إذا قاموا بالدفع نقدًا أو بالبطاقات المصرفية أو بوسائل الدفع الإلكترونية ؛

- إذا مرت جميع المبيعات من خلال حسابك الجاري (التحويل المصرفي) ، فلن يتم تطبيق CCP ، لأنه ببساطة غير مطلوب ؛

- من قاعدة عامةهناك استثناءات عندما لا يزال من الممكن عدم استخدام KKM:

- توفير الخدمات للسكان (لا يجوز لهم استخدام أجهزة تسجيل النقد حتى 07/01/2018) ؛

- نشاط أو موقع محدد ؛

- دفع الضريبة على التضمين أو براءة الاختراع.

- لقد تحدثنا بالفعل عن جميع الاستثناءات في.

- كل استثناء من قانون أصول المحاكمات الجزائية مصحوبًا بشرط معين ، يكون تنفيذه إلزاميًا (ما يجب إصداره بدلاً من الشيك وكيف ينبغي إعداد هذه الوثيقة).

خاتمة:المستند الرئيسي الذي يعمل كتأكيد للدفع من قبل العميل للسلع والخدمات هو إيصال نقدي. إذا كان قانون KKT يلزمك باستخدام ماكينة تسجيل المدفوعات النقدية - فأنت ملزم بإخراج شيك ، إذا لم يكن بإمكانك استخدام KKT ، ولكنك تمتلكه (أنت تندرج تحت استثناء ، ولكن لا تستخدمه) - فأنت ملزم لضرب الشيك.

اتضح أن وجود السجل النقدي يُلزم رائد الأعمال الفردي بإصدار شيك للمشتري ، وليس مستندًا آخر. دعنا نتحدث عن بعض المواقف الأخرى:

- يجب عليك استخدام CCP ، لديك ذلك ، لكنك لا تسحب شيكًا ؛

- لديك الحق في عدم استخدام CCP ، ولكن لديك (لا تستخدم هذا الحق) ولا تقوم بإخراج شيك ؛

- يجب أن يكون لديك سجل نقدي ، لكنك لا تملكه ، على التوالي ، ولا يمكنك إخراج شيك.

كل هذه القضايا مصنفة على أنها مخالفة للقانون. يعتبر الفشل في استخدام CCP والفشل في إجراء عملية ثقب في الشيك انتهاكات وسيضمن لك محاسبتك حتى عندما لا تزال تصدر بعض المستندات للمشتري (نموذج معين ، إيصال من PKO ، وما إلى ذلك).

كل شيء واضح هنا. عد الآن إلى الاستثناءات. كل استثناء من قانون CCP يأتي مع متطلبات محددة. هذه المتطلبات هي كما يلي:

- في حالة توفير الخدمات للسكان (أي الأفراد) ، لا يمكن استخدام CCP ، ولكن بشرط أن يتلقى كل عميل شهادة BSO مكتملة من رائد الأعمال ؛

- عند استخدام CCP أو يمكنك الاستغناء عنه ، ولكن اكتب بناءً على طلب العميل إيصال البيعأو وثيقة أخرى. يجب أن تحتوي هذه الوثائق على جميع التفاصيل التي ينص عليها القانون ؛

- إذا كان النشاط أو الموقع محددًا ، فيُسمح بعدم إعطاء أي شيء على الإطلاق.

خاتمة:ما الذي يمكن إعطاؤه للمشتري بدلاً من الإيصال النقدي إذا لم يكن هناك التزام باستخدام آلة تسجيل المدفوعات النقدية؟ هناك ثلاثة خيارات فقط:

- إيصال مبيعات أو مستند آخر ، ولكن مع مجموعة إلزامية من التفاصيل ؛

- لا تعطي شيئا.

PKO بدلاً من BSO

هل تناسب PKO الخيارات المدرجة؟ دعونا ننظر في النقطتين الأوليين: BSO و "مستند آخر".

يجب أن أقول على الفور أن BSO لديها متطلباتها الخاصة للحصول على التفاصيل الإلزامية (البند 2 من مرسوم حكومة الاتحاد الروسي رقم 359 بتاريخ 05/06/2008) ، بالإضافة إلى ذلك ، يجب أن تتم الموافقة عليها من قبل صاحب المشروع الفردي ( أو LLC) وطباعتها في مطبعة. هناك متطلبات مماثلة لـ "المستند الآخر" (ترد قائمة التفاصيل في الفقرة 1 ، المادة 4.7 من القانون رقم 54-FZ ، بصيغته المعدلة في 07/03/2016).

الآن دعونا نناقش أكثر. إذا كانت عملية قبول النقد للبضائع ستصدر عن عملية PKO ، فسيتلقى العميل في هذه الحالة إيصالًا لعملية PKO. هل يمكن أن تحل محل BSO أو "وثيقة أخرى"؟ لا ، لا يمكن ذلك ، لأن قوائم التفاصيل المطلوبة لهذه المستندات تختلف عن تفاصيل نموذج الاستلام.

هل من الممكن تعديل شكل الإيصال الخاص بعملية PKO بحيث يفي على الأقل بالمتطلبات التي تنطبق على "المستند الآخر"؟ هذا ممكن من الناحية النظرية فقط ، في الممارسة العملية هناك العديد من العقبات الهامة:

- تمت الموافقة على نوع PKO ، ويتم وضعه وفقًا للنموذج رقم KO-1 - من الذي سيكمل النموذج الموحد؟ هناك القليل ممن يريدون ذلك.

- من أجل تمرير الإيصال إلى PKO إلى BSO ، يجب ألا يتم الانتهاء منه فحسب ، بل يجب أيضًا الانتهاء من النماذج المطبوعة في دار الطباعة - علاوة على ذلك ، لن يقوم أحد بذلك.

- هناك أيضا واحد آخر نقطة مهمة، أكثر نظرية من سابقاتها. شريطة أن يتم استيفاء النقطتين الأوليين (تخيل هذا) ، سنحصل في الواقع على مستند جديد. الغرض الأصلي من عملية PKO هو حساب المعاملات النقدية في مكتب النقدية. هل سيتم اعتبار وثيقتنا الجديدة مناسبة لمعالجة المعاملات النقدية ، لأنها ستختلف عن KO-1؟ هل ستظل عملية PKO المعدلة مشروعة لغرضها الأصلي؟ السؤال مثير للجدل للغاية.

خاتمة:يمكن أن يكون هناك الكثير من المناقشات النظرية حول هذه المسألة ، فهي غير مجدية على الإطلاق بالنسبة لنا. من الناحية العملية ، هناك استنتاج واحد فقط: لا يمكن أن يحل إيصال من المستلم محل BSO أو "مستند آخر" يجب إصداره للعميل إذا كان صاحب المشروع الفردي لديه الحق في عدم استخدام السجل النقدي.

الآن دعنا ننتقل إلى الخيار الأخير ، عندما لا يصدر IP أي شيء للمشتري.في الواقع ، إذا لم يكن رائد الأعمال الفردي ملزمًا بإصدار أي شيء للعميل ، ولكنه أصدر إيصالًا إلى المستلم ، فإن هذا لا يتعارض بشكل مباشر مع القانون رقم 54-FZ.

لكن دعونا ننتبه إلى هذا. لا يمكن إصدار إيصال من عملية PKO إلا عندما يتم إيداع الأموال مباشرة في "مكتب الدفع النقدي" لرائد الأعمال الفردي (أو المنظمة). تذكر أنه لا يمكن إصدار أي شيء للمشتري إلا في حالة وجود استثناءات تتعلق بخصوصية النشاط والموقع.

اتضح أن "مكتب الدفع النقدي" لا يتناسب عمليًا مع هذا الاستثناء.على سبيل المثال ، لا يمكن لرجل أعمال فردي تلقي الأموال في "مكتب النقود" بأي شكل من الأشكال إذا كان منخرطًا في نوع من التجارة المتجولة أو من الدبابات ، وبيع المنتجات في معرض. اتضح أن إصدار إيصال للعميل في هذه الحالة يتعارض بشكل غير مباشر مع البند 3 من القانون رقم 54-FZ.

خاتمة:في هذه الحالة ، من الناحية النظرية ، لا يزال من الممكن إصدار إيصال لعملية PKO دون انتهاك أي شيء. لكن هذا الاحتمال ضئيل للغاية ، والأساس المنطقي محير للغاية ، بحيث يصعب استخلاص استنتاج حول شرعية مثل هذه الإجراءات.

مجموع كل شيء

إصدار إيصال للعميل ، عند الدفع نقدًا ، من المستلم كتأكيد للدفع بدلاً من شيك صادر عن CCP أو أي مستندات أخرى منصوص عليها في حالة الاستثناءات غير قانونية. في أي حال ، يعتبر الإيصال النقدي هو المستند الأساسي فقط. من الممكن استبداله بـ BSO أو إيصال المبيعات أو "مستند آخر" فقط في الحالات التي يكون فيها قانوني. PKO هو مستند محاسبة أساسي له خاصته القيمة الذاتية- تسجيل المعاملات النقدية داخل النشاط.

شيك أمين الصندوق مألوف للجميع الإنسان المعاصر. يتم إصدار هذه الوثيقة من قبل أمين الصندوق في محلات السوبر ماركت والمتاجر ، وكذلك المنظمات الأخرى المشاركة في بيع البضائع. يتساءل العديد من رواد الأعمال الذين يقررون فتح رائد أعمال فردي عما إذا كان من الضروري التثبيت معدات تسجيل النقديةفي آخر لحظة. وعبثا على الاطلاق.

يجب استخدام المعدات النقدية في كل مرة يدفع فيها العميل نقدًا. في الوقت نفسه ، يعد عدم الإصدار ، وكذلك عدم كسر شيكات أمين الصندوق ، انتهاكًا شائعًا للغاية يتم اكتشافه أثناء عمليات التفتيش من قبل الخدمات الضريبية.

ما هو صك الشيك؟

الإيصال النقدي ، أولاً وقبل كل شيء ، هو تأكيد للمعاملة المكتملة. عندما يتم كسر هذا المستند ، يتم إصلاح مبلغ الأموال المحولة من خلال مكتب النقدية لفترة التقرير. إذا تم إجراء المعاملة "بواسطة السجل النقدي" ، فهذا يعد انتهاكًا مباشرًا لحقوق العميل ، ويتعارض أيضًا مع مفهوم الانضباط النقدي.

يحتوي الشيك على معلومات مثل:

- اسم IP ؛

- رقم التعريف الضريبي لمنظمة الملكية الفكرية ؛

- قيمة التحويل؛

- التاريخ و الوقت؛

- تحقق من الرقم ، CCP و ECLZ ؛

- الرقم التسلسلي لجهاز المساعد الرقمي الشخصي ؛

في بعض الحالات ، تتم طباعة اسم وكمية البضائع المشتراة على الإيصال النقدي.

خلافًا للاعتقاد السائد بين البائعين عديمي الضمير ، فإن الإيصال النقدي غير المنقطع أو إصدار بديله (إيصال المبيعات) لا يحرم العميل من فرصة إعادة الأموال مقابل البضائع المشتراة. لذلك ، مثل هذا "الماكرة" يمكن أن تتحول فقط إلى مشاكل إضافية، غرامة واهتمام غير مرغوب فيه من خدمة الضرائب.

وتجدر الإشارة إلى أن جهات التفتيش مهتمة جدًا بموضوع إصدار المقبوضات النقدية. إذا كان هناك شك ، فإنهم يأخذون صاحب المشروع ، كما يقولون ، "بقلم رصاص" ويظهرون المزيد من الحماس أثناء عمليات التفتيش ، مما يزيد بشكل كبير من فرص الحصول على غرامة لبعض الانحراف الطفيف عن القواعد الصارمة.

عدم إصدار الشيكات والعواقب

ينص التشريع الحالي على المسؤولية في شكل غرامة لشيك أمين الصندوق غير المنكسر وغير الصادر. وتجدر الإشارة إلى أن أي مستندات أخرى يتم إصدارها باستخدام سجلات النقد التي لم يتم تسجيلها أو لا تفي بالمتطلبات تندرج تحت هذه القاعدة.

في حالة الكشف عن حقيقة عدم إصدار إيصال نقدي ، يتم تغريم المسؤول بمبلغ يتراوح بين ثلاثة إلى أربعة آلاف روبل. سيتعين على الكيانات القانونية في وضع مماثل أن تتخلف عشر مرات أكثر.

في بعض الحالات ، يمكن استبدال الغرامة بتحذير ، ولكن فقط في حالة استيفاء شرطين:

- حتى هذه اللحظة ، لم يرتكب صاحب المشروع الفردي مخالفات إدارية ؛

- في عملية التدقيق من قبل الموظفين مكتب الضرائبلم يتم تحديد أي انتهاكات أخرى.

بمعنى آخر ، يمكن لرائد الأعمال الفردي فقط تجنب عقوبة عدم إصدار شيك مرة واحدة خلال فترة العمل بأكملها.

يتم الكشف عن عدم إصدار إيصال نقدي فقط أثناء التفتيش على أصحاب المشاريع الفردية أو الكيانات القانونية من قبل مسؤولي الضرائب. صحيح ، تجدر الإشارة على الفور إلى أن الشكاوى الواردة من المشترين يمكن أن تكون بمثابة سبب لفحص الملكية الفكرية. الانتهاكات المتكررة للانضباط النقدي عاجلاً أم آجلاً تسبب اهتمامًا وثيقًا من المعنيين المؤسسات العامةوالذي ينتهي به الأمر في ورطة كبيرة. وإذا كان مبلغ الغرامة يبدو غير مهم تمامًا للعديد من رواد الأعمال ، فإن البديل المتمثل في الاهتمام المفرط من قبل سلطات التفتيش سيسبب الكثير من المتاعب والصداع.

عندما يكون CCT معيبًا

أي أسلوب له خاصية غير سارة للانهيار والفشل. وسجلات النقد ليست استثناء. يمكن أن يكون الفشل في إصدار فحص بسبب كل من الأسباب الفنية وحقيقة أن الجهاز قد نفد من الشريط. على أي حال ، يظل موقف القانون واضحًا: الشيك إلزامي ويجب إصداره ، لا يوجد شيك - لا بيع. خلاف ذلك عطل تقنييساوي الانتهاك المتعمد للقوانين ويعاقب عليه بغرامة.

وفقًا للقواعد ، في حالة حدوث عطل في KKM ، يجب على البائع التوقف عن قبول النقود وإلغاء المعاملة إذا كانت قد بدأت بالفعل في وقت حدوث العطل. إذا نفد الشريط من الآلة ، فيجوز استبدالها ومواصلة عملها. خلاف ذلك ، قد يتم تغريم صاحب المشروع.

تزوير الشيكات

هناك العديد من الأسباب لتزوير الإيصالات النقدية. بعض الشركات ورجال الأعمال الأفراد يرتكبون مثل هذه الجريمة من أجل تخفيض الضرائب ، يقوم المشترون بذلك من أجل ، على سبيل المثال ، تجاوز الأمن في السوبر ماركت ، وتقديم وثيقة تم إعدادها مسبقًا. على أي حال ، يتم التعرف على المزيف عاجلاً أم آجلاً وينطوي على مشاكل غير مرغوب فيها موصوفة في القانون الفيدرالي N54.

وتجدر الإشارة إلى أن تزوير الشيكات معقد أيضًا بسبب حقيقة أنه تتم طباعة رمز المساعد الرقمي الشخصي في كل مستند ، والذي يتم إنشاؤه بواسطة ECLZ من بيانات مثل المبلغ والتاريخ والوقت ورقم الشيك. حتى مع وجود رغبة قوية جدًا في فك تشفير مثل هذا المزيج من الرموز بنفسك ، يكاد يكون من المستحيل ، كما أن إنشاءه يدويًا هو أكثر من ذلك.

علاوة على ذلك ، يوجد في كل مبنى من مباني مفتشية الضرائب صندوق خاص حيث يمكن للجميع وضع إيصال نقدي للتحقق منه. يقوم موظفو هذه المؤسسة بشكل دوري بفحص محتويات الصندوق للتأكد من امتثالها لرمز المساعد الرقمي الشخصي. علاوة على ذلك ، يمكن التحقق من صحة الإيصالات النقدية بشكل مستقل. للقيام بذلك ، ليس من الضروري على الإطلاق مغادرة منزلك ، ما عليك سوى ملء نموذج خاص على الموقع الرسمي لمكتب الضرائب. إذا تم الكشف عن تزوير ، فإن المنظمة التي أصدرت المستند الوهمي تتعرض للتهديد بشيك غير مجدول.

متى يمكنك الاستغناء عن الشيك؟

وفقًا للتشريع الحالي والقانون الاتحادي رقم 54 المؤرخ 22 مايو 2003 ، على وجه الخصوص ، يحق لرجل الأعمال الفردي رفض استخدام المعدات النقدية في عدد من الحالات:

- إذا كان نشاط صاحب المشروع الفردي مرتبطًا بتقديم الخدمات للسكان. في هذه الحالة ، يتم إصدار نماذج إبلاغ صارمة ، والتي تعمل كبديل لشيكات أمين الصندوق ؛

- استخدام مخططات ضريبية معينة. لا يجوز لرجل الأعمال الفردي إصدار إيصال نقدي لأسباب قانونية تمامًا إذا تم استخدام PSN أو UTII. يشمل هذا الاستثناء أنواع الأنشطة المنصوص عليها في الفقرة الثانية من المادة 346.26 من قانون الضرائب في روسيا. ومع ذلك ، يلزم إصدار بديل في شكل إيصال مبيعات أو إيصال أو أي مستند آخر يؤكد استلام النقد.

خلاف ذلك ، عدم الاستخدام ماكينة تسجيل المدفوعات النقديةغير قانوني.

وتجدر الإشارة إلى أنه لا يمكن استبدال الإيصال النقدي بمستند آخر ، مع الاستثناءات النادرة المذكورة أعلاه. إذا تلقى العميل ، بدلاً من السجل النقدي ، إيصال مبيعات أو فاتورة أو أي مستند آخر ، فسيكون له الحق في إرسال شكوى إلى السلطات المختصة.

بعد إدخال أجهزة تسجيل النقد عبر الإنترنت ، عند شراء البضائع ، هل سيكون من الضروري أيضًا إصدار إيصال بالمبيعات بناءً على طلب المشتري؟ هل سيتم الإشارة إلى أسماء البضائع على إيصال الدفع؟

إجابة

أليكسي بوجاتكين,

مدير عام يونيتيلر

عند استخدام أجهزة تسجيل النقد عبر الإنترنت ، لا يُطلب من البائع إصدار إيصال مبيعات. يتم استبداله بإيصال مالي من السجل النقدي عبر الإنترنت ، والذي يجب أن يحتوي على أسماء البضائع. يرجى ملاحظة أن الاستثناءات عبارة عن رواد أعمال فرديين في أنظمة ضرائب UTII وبراءات الاختراع. بالنسبة لهم ، سيأتي الالتزام بالإشارة إلى عناصر السلع في الشيك في 1 يوليو 2021.

أوكسانا كوبزيفا ،

خبير خدمة Kontur.OFD من شركة "SKB Kontur"

سيصبح ذكر الاسم على الشيك إلزاميًا للجميع فقط اعتبارًا من 1 فبراير 2021. حتى ذلك الوقت ، تم إعفاء رواد الأعمال في الأنظمة الخاصة (PSN و USN و UTII و ESHN) من الإشارة إلى الاسم إذا كانت البضائع التي يبيعونها غير خاضعة للرفض. يجب أن تشير جميع فئات الأعمال الأخرى إلى اسم المنتج أو الخدمة (العمل) والكمية وسعر الوحدة والتكلفة من لحظة التحول إلى سجلات النقد عبر الإنترنت. منذ يوليو 2017 ، تحول كل شخص اضطر في السابق إلى استخدام سجلات النقد للتسويات إلى مكاتب الدفع النقدي عبر الإنترنت ، وهي بشكل أساسي كيان قانوني على OSNO. منذ يوليو 2018 ، تحولت الكيانات القانونية ورجال الأعمال الأفراد في مجال البيع بالتجزئة والمطاعم مع الموظفين إلى عمليات الدفع عبر الإنترنت ، وسيكون هناك العديد من رجال الأعمال الذين يبيعون سلعًا قابلة للانتقال بين رجال الأعمال هؤلاء. ومنذ يوليو 2019 - شركة تقدم خدمات.

هناك مجموعات من البضائع ، من أجل بيعها ، من الضروري إصدار إيصال مبيعات دون فشل ، إذا لم يكن الاسم موجودًا في الإيصال النقدي. وفقًا لقواعد بيع أنواع معينة من السلع ، التي تمت الموافقة عليها بموجب مرسوم حكومة الاتحاد الروسي بتاريخ 19.01.98 رقم 55 ، تشمل هذه السلع: المنسوجات والتريكو والملابس ومنتجات الفراء والأحذية والسلع المنزلية المعقدة تقنيًا ، سيارات ، دراجات نارية ، مقطورات ، مجوهرات ومنتجات من معادن ثمينة ، أسلحة وخراطيش لها ، إلخ. لذلك ، ستكون إيصالات المبيعات صالحة حتى عام 2021 بالتأكيد.

إيغور سيرجينكو ،

رئيس قسم التسويق بشركة "First OFD"

يتم إصدار إيصال نقدي للمشتري ويؤكد بيع البضائع نقدًا أو باستخدام وسائل الدفع الإلكترونية (المادة 1.2 قانون اتحاديبتاريخ 22 مايو 2003 برقم 54-FZ).

من ناحية أخرى ، عند استخدام مكاتب النقد عبر الإنترنت ، يجب أن تحتوي التفاصيل المطلوبة لإيصال تسجيل النقدية على كل شيء معلومات ضروريةعن البائع وعن البضائع المبيعة (الاسم ، السعر ، القيمة).

من ناحية أخرى ، لا يتضمن القانون الاتحادي رقم 54-FZ المؤرخ 22 مايو 2003 "بشأن استخدام سجلات النقد في تنفيذ التسويات النقدية و (أو) التسويات باستخدام وسائل الدفع الإلكترونية" أحكامًا تحدد متطلبات المطلوب "اسم البضاعة (الأشغال ، الخدمات)" في الإيصال النقدي.

بمعنى آخر ، عند الخروج من عينة جديدة ، يجب أن يتلقى المشتري شيكًا بجميع المعلومات اللازمة حول المنتج وكميته وتكلفته. إذا تم ملء التفاصيل بشكل صحيح ، فلا داعي لإيصالات المبيعات.

وتجدر الإشارة إلى أنه اعتبارًا من 1 يوليو 2018 ، تبدأ المرحلة الثانية من الإصلاح النقدي في روسيا. اعتبارًا من هذا التاريخ ، سيتعين تثبيت مكاتب النقد عبر الإنترنت من قبل دافعي الضرائب الذين لم يكن عليهم في السابق أي التزام باستخدام CCP.

- رواد الأعمال الأفرادمع الموظفين على UTII أو PSN والمنظمات على UTII في مجال التجارة والمطاعم ؛

- المنظمات ورجال الأعمال الأفراد مع الموظفين الذين معهم عقود توظيفتقديم خدمات تقديم الطعام;

- رواد الأعمال الأفراد مع الموظفين والمنظمات التي تشارك في البيع.

مدير صالون التجميل السحابي

في السابق ، لم يكن هناك شرط في CCP لوصف المركز الذي تبيعه ، يمكنك ببساطة بيع "المركز 1" مقابل 100 روبل ، ولكن الآن من الضروري إظهار اسم السلع والأعمال والخدمات في الإيصال النقدي (إذا يمكن تحديد حجم وقائمة الخدمات في وقت الدفع) ، والدفع ، والمدفوعات ، وكميتها ، وسعر الوحدة ، مع الأخذ في الاعتبار الخصومات والهوامش ، والتكلفة ، مع مراعاة الخصومات والهوامش ، مع الإشارة إلى معدل ضريبة القيمة المضافة ( أو نظام الضرائب) (54-FZ المادة 4.7. "متطلبات إيصال نقدي وتقرير نموذج صارم") ، أي أنه لا يوجد أي نقطة في إيصال المبيعات ، لأن يكرر تسجيل النقدية. تم تأكيد نفس الشيء لنا في مكتب الضرائب لدينا.

عادة ما يتم تأكيد بيع البضائع نقدًا عن طريق إصدار إيصال نقدي للمشتري. عند استخدام مكاتب النقد عبر الإنترنت ، تحتوي التفاصيل المطلوبة لشيك CCP على جميع المعلومات الضرورية حول البائع والبضائع المباعة (الاسم ، السعر ، التكلفة). لذلك ، لا يلزم إعداد إيصال مبيعات في نفس وقت إيصال استلام نقدي. واذا لم يتم اصدار الايصال النقدي او فقده؟ هل إيصال البيع ساري المفعول بدون إيصال نقدي؟

إيصال مبيعات بدلاً من شيك أمين الصندوق

في الحالة العامة ، عند بيع البضائع باستخدام النقد أو وسائل الدفع الإلكترونية ، يتم إصدار إيصال نقدي (المادة 1.2 من القانون الاتحادي الصادر في 22 مايو 2003 رقم 54-FZ).

يحق للبائعين (رواد الأعمال الأفراد والمنظمات) الذين يعملون في تجارة التجزئة ويستخدمون PSN أو UTII ، حتى 07/01/2018 ، عدم استخدام أجهزة تسجيل النقد. حتى 07/01/2019 ، المنظمات ورجال الأعمال الأفراد على PSN و UTII التي تقدم خدمات معينة، بالإضافة إلى رواد الأعمال الفرديين على PSN و UTII ، يقودون الأنشطة في هذا المجال بيع بالتجزئةأو المطاعم العامة ، إذا لم يكن لدى رواد الأعمال هؤلاء موظفين (الجزء 7.1 من المادة 7 من القانون الاتحادي الصادر في 3 يوليو 2016 رقم 290-FZ). بدلاً من الإيصال النقدي ، يقومون بإصدار إيصالات المبيعات للعملاء.

في الوقت نفسه ، يؤكد كل من الإيصال النقدي وإيصال المبيعات عمومًا إبرام اتفاقية البيع بالتجزئة والشراء والدفع مقابل البضائع (المادة 493 من القانون المدني للاتحاد الروسي).

هل أحتاج إلى شيك أمين الصندوق للحصول على إيصال مبيعات؟

بغض النظر عما إذا كان الإيصال النقدي قد فُقد أو لم يصدره البائع لأنه تم إعفاؤه من استخدام أجهزة تسجيل النقد ، يمكن لإيصال المبيعات أن يؤكد تكلفة شراء البضائع إذا كان هذا الإيصال يحتوي على جميع التفاصيل المطلوبة.

التفاصيل الإلزامية لإيصال المبيعات بدون تسجيل نقدي

يكون إيصال البيع ساري المفعول بدون إيصال نقدي إذا كان يحتوي على المعلومات التالية (خطابات وزارة المالية بتاريخ 16/8/2017 رقم.

- رقم وتاريخ إيصال المبيعات ؛

- اسم البائع

- رقم التعريف الضريبي للبائع ؛

- اسم المنتج؛

- كمية البضائع؛

- مبلغ الدفع

- المنصب ، الاسم الكامل وتوقيع الشخص الذي أصدر إيصال البيع.

يعد وجود التفاصيل المذكورة أعلاه في إيصال المبيعات أمرًا مهمًا للاعتراف بتكلفة البضائع المشتراة في مصروفات الضرائب.

ومع ذلك ، لا توجد متطلبات لإيصال المبيعات لتأكيد حقيقة الشراء في قضايا حماية المستهلك. قد يكون إيصال المبيعات أو شيك الصراف غائبًا تمامًا. في هذه الحالة ، يمكن تأكيد حقيقة الشراء من خلال شهادة الشهود (البند 5 ، المادة 18 ، البند 1 ، المادة 25 من قانون الاتحاد الروسي الصادر في 7 فبراير 1992 رقم 2300-1).

إيصالات النقد والمبيعات للتقرير المسبق

لقد أجبنا أعلاه عما إذا كان من الممكن الإبلاغ بإيصال مبيعات بدون إيصال نقدي. بالنسبة للتقرير المسبق ، فإن إيصال المبيعات بدون إيصال نقدي سيؤكد المصروفات إذا كان إيصال المبيعات يحتوي على التفاصيل الإلزامية المذكورة أعلاه. حسنًا ، يمكن أخذ إيصال مبيعات من شركة ذات مسؤولية محدودة بدون تسجيل نقدي في الاعتبار. هل الوضع العكسي ممكن: إيصال نقدي بدون إيصال مبيعات؟ إذا كان هذا فحصًا حديثًا لسجل نقدي عبر الإنترنت ، فإنه يشير إلى اسم المنتج ، وبالتالي سيكون من الممكن الاستغناء عن إيصال مبيعات. ولكن إذا لم يكن هناك اسم منتج في الإيصال النقدي ، فلن يكون من الممكن تأكيد الشراء بدون إيصال أو فاتورة مبيعات (

إيصال المبيعات هو مستند صادر عن البائع لتأكيد الشراء والتصديق على حقيقة الدفع. سنكتشف ما إذا كان يكفي شطب المبالغ الخاضعة للمساءلة وترحيل بنود المخزون (المخزون والمواد) وكيفية رسمها بشكل صحيح.

إيصال المبيعات ليس مستندًا موحدًا إلزاميًا للاستخدام من قبل الكيانات القانونية. لا يوجد شكل إلزامي. ومع ذلك ، فإن إصدارها من قبل البائع يؤكد إبرام عقد بيع بالتجزئة ودفع ثمن البضائع ( فن. 493 من القانون المدني للاتحاد الروسي) ويجب أن تمتثل لمتطلبات الفن. 9 من القانون رقم 402-FZ بشأن مستندات المحاسبة الأولية.

وفقًا لقواعد بيع أنواع معينة من البضائع ( المرسوم الحكومي الصادر في 19/1/1998 رقم 55) ، في حالة تجارة التجزئة ، جنبًا إلى جنب مع الشراء ، يتم إعطاء المشتري إيصال مبيعات ، والذي يشير إلى:

- اسم المنتج؛

- معلومات عن البائع ؛

- الموعد للبيع؛

- كمية البضائع؛

- سعره

- توقيع مندوب البائع.

إذا كان الإيصال النقدي لا يحتوي على اسم البضائع أو رقم المقالة أو الدرجة ، يتم إرسال نموذج إلى المشتري مع البضائع ، حيث يتم الإشارة إلى هذه المعلومات.

يتعين على الكيانات القانونية التي لها الحق في العمل بدون CCP (المادة 2 من القانون رقم 54-FZ) تزويد المشتري ، بناءً على طلبه ، بوثيقة تثبت استلام الأموال (إيصال أو إيصال بيع). سيواجه البائع والمنظمة التجارية نفسها عقوبات لرفض إصدار مثل هذه الإيصالات ، وفقًا للفن. 14.5 القانون الإداري. تتنوع الغرامات وتتراوح بين:

- مواطن - من 1500 إلى 2000 روبل ؛

- المسؤولون - من 3000 إلى 4000 روبل ؛

- الكيانات القانونية - من 30000 إلى 40000 روبل.

يمكن أن يكون إيصال المبيعات إضافة إلى إيصال نقدي أو مستند دفع مستقل. يعمل على حماية حقوق المشترين وإثبات إنفاق المبالغ الخاضعة للمساءلة. عند شراء منتج الضمان ، يكون المشتري ملزمًا بالحفاظ على مستندات الدفع طوال فترة الضمان بأكملها.

عينة إيصال المبيعات

لكل منظمة الحق في تطوير نموذجها الخاص والموافقة عليه بسياسة محاسبية (المادة 9 من القانون رقم 402-FZ) أو تنزيل إيصال مبيعات ( العينة النهائية). المطلب الرئيسي: يجب أن تحتوي هذه النماذج على التفاصيل المطلوبة:

- اسم؛

- تاريخ إعداد؛

- رقم سري؛

- اسم البائع

- رقم التعريف الضريبي للمؤسسة أو رجل الأعمال الفردي ؛

- نوع المنتج وسعره وكميته والمبلغ الإجمالي للشراء ؛

- المنصب والاسم الكامل وتوقيع الشخص المسؤول.

تم إنشاء هذا النموذج وفقًا لمتطلبات الشكل الذي يجب أن يبدو عليه إيصال المبيعات: يعد تنزيل نموذج جاهز واستخدامه ، وعدم إضاعة الوقت في إنشاء نموذج خاص بك ، قرارًا حكيمًا.

طلب ملء

- الاسم في الجزء العلوي من النموذج كيان قانوني- البائع وعنوانه ورقم التعريف الضريبي. يمكنك وضع طابع يحتوي على هذه المعلومات.

- الرقم الترتيبي: يمكن إجراء الترقيم من كل يوم جديد ، أو ربما من بداية الفترة المشمولة بالتقرير.

- يجب أن يتطابق تاريخ الإصدار مع تاريخ الشراء.

- معلومات حول السلع أو الخدمات أو الأعمال. إذا كان الاسم لا يتناسب مع سطر واحد ، فانتقل إلى التالي. يشار إلى اسم كل عنصر على حدة ، يمكنك إضافة المادة ، والدرجة ، والدفعة. لا يسمح بدمج البضائع في مجموعة واحدة.

- يشار إلى المبلغ الإجمالي للشراء بالأرقام والكلمات.

- يتم وضع الوظيفة واللقب والأحرف الأولى من الاسم والتوقيع الشخصي للبائع أو أي شخص مسؤول آخر على التأشيرة.

يمكن وضع القالب على عدة أوراق ، صفحات مثبتة ومرقمة. نشير إلى المبلغ الإجمالي في الورقة الأخيرة ونلاحظ أن هذا مستند واحد. يتم شطب الأسطر الفارغة لاستبعاد الإدخال اللاحق. في حالة وجود خطأ ، يجب إصدار مستند جديد ، ولا يسمح بالتصحيحات. تصدر في نسخة واحدة للمشتري نسخة كقاعدة يحتفظ بها البائع لنفسه.

إيصال مالي

هذا نوع من المستندات النقدية ويتم تحديده من خلال ميزات خاصة:

- رقم تسجيل كي كي تي.

يعتبر وجود إيصال المبيعات والإيصال النقدي بمثابة تأكيد لعملية الشراء.

مدة الصلاحية

يجب على المشتري الاحتفاظ بإيصالات تأكيد النفقات لمدة 5 سنوات على الأقل ، وفي حالة الخسائر - 10 سنوات.

المنشورات ذات الصلة

-

.jpg) الحماية الآمنة للنباتات من الأمراض والآفات في شهري يوليو وأغسطس

الحماية الآمنة للنباتات من الأمراض والآفات في شهري يوليو وأغسطس

حتى أسلافنا كانوا يعرفون أن الحصاد الجيد لا يعتمد فقط على العمل الجاد والمسؤول ، ولكن أيضًا على مراحل القمر. اكتشف وأنت مواتية ...

-

سيؤدي الحصاد القياسي للحبوب إلى انكماش حصاد الحبوب في الاتحاد الروسي

سيؤدي الحصاد القياسي للحبوب إلى انكماش حصاد الحبوب في الاتحاد الروسي

07/18/2017 - 21:03 أخبار بيلاروسيا. بدأ الحصاد الجماعي للحبوب في جنوب غرب البلاد ، وفق ما أورده برنامج أخبار 24 ساعة ...