Изчисляване на IRR. Вътрешна норма на възвръщаемост: определение, формула и примери

Което може да се състезава за правото да се счита за най-популярната селекция или за премахване на „ненадеждна“ инвестиция.

Финансовите учебници оценяват този показател много положително, препоръчвайки го за широко използване.

Целта на днешната публикация е да разбие концепцията за вътрешна норма с рентгенова безпристрастност и да предостави на заинтересования читател безпристрастен преглед на предимствата и недостатъците този метод, на първо място, от гледна точка на практическото му приложение.

Възвръщаемост: предварителна информация

Както обикновено, нека опресним паметта си за някои важни правила, произтичащи от чистата теория.

По-специално, едно от тези правила показва прилагането на инвестиционни възможности, които предлагат повече от размера на съществуващите алтернативни разходи.

Тази теза би могла да се счита за абсолютно правилна, ако не бяха многобройните грешки, свързани с нейната интерпретация.

Какво е вътрешна норма на възвръщаемост

Когато става въпрос за намиране на истинската възвръщаемост на дългосрочните инвестиции, много хора се объркват, което е лесно обяснимо.

Уви, просто и удобен инструмент, който да ви позволи ръчно, на колене, без излишни умствени усилия да изчислите желаната стойност, все още не е измислен...

За решаването на този проблем се използва специален, наречен вътрешна норма на възвръщаемост, което по установена традиция се обозначава като IRR .

За да изчислите този индикатор, трябва да решите „най-простото“ уравнение:

За случаите, когато T е 1, 2 и дори 3, уравнението е поне разрешимо и могат да се изведат сравнително прости изрази за изчисляване на стойността IRR чрез заместване на съответните данни.

За случаите, когато T > 3, подобни опростявания вече не работят и на практика трябва да се прибегне до специални компютърни програми или замествания.

Пример за изчисляване на вътрешна норма на възвръщаемост

Теорията се научава най-добре чрез конкретни примери.

Нека си представим, че първоначалната ни инвестиция е $1500.

Паричният поток в края на година 1 ще бъде $700, година 2 – $1400, година 3 – $2100.

Замествайки целия този набор от стойности в нашата последна формула, даваме на уравнението следната форма:

NPV = -$1500 + $700 / (1 + IRR) + $1400 / (1 + IRR) 2 + $2100 / (1 + IRR) 3 = 0.

Първо, нека изчислим стойността на NPV при IRR = 0:

NPV = -$1500 + $700 / (1 + 0) + $1400 / (1 + 0) 2 + $2100 / (1 + 0) 3 = +2700 долара.

Откакто получихме ПОЛОЖИТЕЛЕН NPV стойност, необходимата вътрешна норма на възвръщаемост също трябва да бъде ПОВЕЧЕ ▼нула.

Нека сега изчислим стойността на NPV, да речем, при IRR = 80% (0,80):

NPV = -$1500 + $700 / (1 + 0,8) + $1400 / (1 + 0,8) 2 + $2100 / (1 + 0,8) 3 = -318,93 долара.

Този път получихме ОТРИЦАТЕЛЕНзначение. Това означава, че вътрешната норма на възвръщаемост трябва да бъде ПО-МАЛКО 80 %.

За да спестим време, ние независимо изчислихме NPV, използвайки първоначалните данни за стойностите IRR, варираща от 0 до 100, след което е изградена следната графика:

Както следва от графиката, при стойността IRR, равна на 60%, NPV ще бъде равна на нула (т.е. пресича оста x).

Опити за намиране в дебрите на теорията вътрешна норма на възвръщаемостИзвестен инвестиционен усет ще ни доведе до следните заключения.

Ако алтернативната цена ПО-МАЛКОвътрешна норма на възвръщаемост, инвестицията ще бъде оправдана и съответният проект трябва ПРИЕМАМ.

Иначе инвестициите трябва ОТКАЗВАМ.

Нека погледнем нашата диаграма отново, за да разберем защо това е вярно.

Ако дисконтовият процент (размерът на алтернативните разходи) е в диапазона от 0 до 60, т.е. ще има ПО-МАЛКОвътрешна норма на възвръщаемост, наборът от стойности на нетната настояща стойност ще бъде ПОЛОЖИТЕЛЕН.

Ако стойностите на алтернативните разходи и вътрешната норма на възвръщаемост са равни, стойността на NPV ще бъде равна на 0.

И накрая, ако стойността на алтернативните разходи ПРЕВИШАВАНЕразмера на вътрешната норма на възвръщаемост, стойността на NPV ще бъде ОТРИЦАТЕЛЕН.

Горното разсъждение е валидно за всички случаи, когато, както в нашия пример, диаграмата на нетната настояща стойност има равномерно низходящ изглед.

На практика са възможни и други ситуации, чийто анализ ще ни покаже защо в крайна сметка използването на метода на вътрешната норма на възвръщаемост, при други равни условия, може да доведе до погрешни заключения относно валидността на инвестиционните решения.

Това обаче е тема на следващите ни публикации...

Нека разгледаме такъв показател като вътрешна норма на възвръщаемост инвестиционен проект, ще определим икономическия смисъл и ще разгледаме подробно пример за неговото изчисление с помощта на Excel.

Вътрешна норма на възвръщаемост (IRR). Определение

Вътрешна нормадоходност(Английски) ВътрешенОценетенавръщане,IRR, вътрешна норма на възвръщаемост, вътрешна норма, вътрешна норма на възвръщаемост, вътрешен дисконтов процент, вътрешен коефициент на ефективност, вътрешен коефициент на изплащане) – коефициент, показващ максимално допустимия риск за инвестиционен проект или минимално допустимото ниво на доходност. Вътрешната норма на възвръщаемост е равна на дисконтовия процент, при който няма нетна настояща стойност, тоест нула.

Формула за изчисляване на вътрешна норма на възвръщаемост

CFt( Пари в брой Поток) – паричен поток през времеви период t;

ИНТЕГРАЛНА СХЕМА( Инвестирам Капитал) – инвестиционни разходи за проекта в началния период (също паричен поток CF 0 = IC).

t – период от време.

|

★ |

Прилагане на вътрешна норма на възвръщаемост

Индикаторът се използва за оценка на привлекателността на инвестиционен проект или за бенчмаркингс други проекти. За да направите това, IRR се сравнява с ефективния дисконтов процент, тоест с необходимото ниво на рентабилност на проекта (r). За това ниво на практика често се използва среднопретеглената цена на капитала ( ТеглоСредно аритметичноЦената наКапитал, WACC).

| ЗначениеIRR | Коментари |

| IRR>WACC | Инвестиционният проект има вътрешна норма на възвръщаемост, по-висока от собствените разходи и заемен капитал. Този проект трябва да бъде приет за допълнителен анализ |

IRR | Инвестиционният проект има норма на възвръщаемост, по-ниска от цената на капитала, което показва нецелесъобразността на инвестирането в него |

|

| IRR=WACC | Вътрешната възвръщаемост на проекта е равна на цената на капитала, проектът е на минимално приемливо ниво и трябва да се направят корекции на движението Парии увеличаване на паричните потоци |

| IRR 1 >IRR 2 | Инвестиционен проект (1) има по-голям инвестиционен потенциал от (2) |

Трябва да се отбележи, че вместо критерия за сравнение WACC може да има всяко друго бариерно ниво на инвестиционните разходи, което може да се изчисли с помощта на методи за оценка на дисконтовия процент. Тези методи са разгледани подробно в статията "". просто практически пример, може да има сравнение на IRR с безрисковия лихвен процент по банков депозит. Така че, ако инвестиционен проект има IRR = 10%, а лихвата по депозита = 16%, тогава този проект трябва да бъде отхвърлен.

Вътрешната норма на възвръщаемост (IRR) е тясно свързана с нетната настояща стойност (NPV). Фигурата по-долу показва връзката между размера на IRR и NPV; увеличаването на нормата на възвръщаемост води до намаляване на доходите от инвестиционния проект.

Майсторски клас: „Как да изчислим вътрешната норма на възвръщаемост на бизнес план“

Изчисляване на вътрешна норма на възвръщаемост (IRR) с помощта на пример в Excel

Нека да разгледаме пример за изчисляване на вътрешната норма на възвръщаемост с помощта на Excel и да разгледаме два метода на конструиране с помощта на функция и с помощта на добавката „Търсене на решение“.

Пример за изчисляване на IRR в Excel с помощта на вградената функция

Програмата има вградена финансова функция, която ви позволява бързо да изчислите този показател - IRR (вътрешен дисконтов процент). Трябва да се отбележи, че тази формула ще работи само когато има поне един положителен и един отрицателен паричен поток. Формулата за изчисление в Excel ще изглежда така:

Вътрешна норма на възвръщаемост (E16)=VSD(E6:E15)

Вътрешна норма на възвръщаемост. Изчисляване в Excel с помощта на вградена формула

В резултат на това установихме, че вътрешната норма на възвръщаемост е 6%; тогава, за да извършим инвестиционен анализ, получената стойност трябва да се сравни с цената на капитала (WACC) на този проект.

|

★ (изчисление на Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR) + прогнозиране на курсовите движения |

Пример за изчисляване на IRR с помощта на добавката „Търсене на решение“.

Втората опция за изчисление включва използването на добавката „Търсене на решение“, за да се намери оптималната стойност на дисконтовия процент за NPV=0. За да направите това, трябва да изчислите нетна настояща стойност (NPV).

Фигурата по-долу показва формулите за изчисляване на дисконтирания паричен поток по години, чиято сума дава нетна настояща стойност. Формулата за изчисляване на дисконтирания паричен поток (DCF) е следната:

Дисконтиран паричен поток (Е)=E7/(1+$F$17)^A7

Нетна настояща стойност (NPV)=SUM(F7:F15)-B6

Фигурата по-долу показва първоначалния изглед за изчисляване на IRR. Ще забележите, че дисконтовият процент, използван за изчисляване на NPV, се отнася за клетка, която няма данни (настроена е на 0).

Вътрешна норма на възвръщаемост (IRR) и NPV. Изчисляване в Excel с помощта на добавка

Сега нашата задача е да намерим, въз основа на оптимизация с помощта на добавката „Търсене на решения“, стойността на дисконтовия процент (IRR), при който NPV на проекта ще бъде равна на нула. За да направите това, отворете раздела „Данни“ в главното меню и „Търсене на решения“ в него.

Когато щракнете върху прозореца, който се появява, попълнете редовете „Задайте целева клетка“ - това е формулата за изчисляване на NPV, след което изберете стойността на тази клетка, равна на 0. Променливият параметър ще бъде клетката със стойността на вътрешна норма на възвръщаемост (IRR). Фигурата по-долу показва пример за изчисление с помощта на добавката за търсене на решения.

Намиране на IRR стойност за NPV=0

След оптимизация програмата ще запълни нашата празна клетка (F17) със стойността на дисконтовия процент, при който нетната настояща стойност е нула. В нашия случай се оказа 6%, резултатът напълно съвпада с изчислението с помощта на вградената формула в Excel.

Резултатът от изчисляването на вътрешната норма на възвръщаемост (IRR)

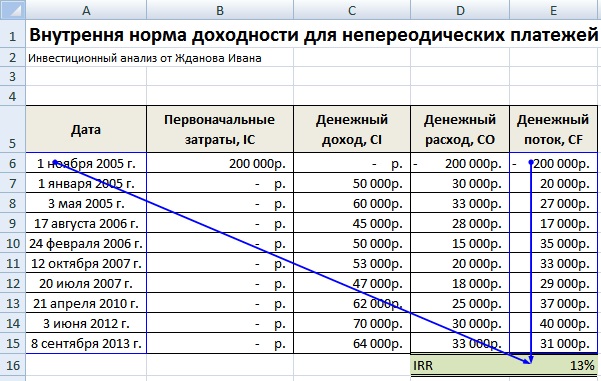

Изчисляване на вътрешна норма на възвръщаемост в Excel за несистематични постъпления

На практика често се случва средствата да не пристигат периодично. В резултат на това дисконтовият процент за всеки паричен поток ще се промени, което ще направи невъзможно използването на формулата за IRR в Excel. За да разрешите този проблем, друг финансова формулаЧИСТВНДОХ (). Тази формулавключва масив от дати и парични потоци. Формулата за изчисление ще бъде както следва:

NETINDOH(E6:E15;A6:A15;0)

Изчисляване на вътрешна норма на възвръщаемост в Excel за несистемни плащания

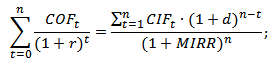

Модифицирана вътрешна норма на възвръщаемост (MIRR)

Използва се и в инвестиционния анализ модифицирана вътрешна норма на възвръщаемост (Променен ВътрешенОценетенавръщане,MIRR) –този показател отразява минималното вътрешно ниво на доходност на проекта при реинвестиране в проекта. Този проект използва лихвени проценти, получени от реинвестиране на капитал. Формулата за изчисляване на модифицираната вътрешна норма на възвръщаемост е следната:

MIRR – вътрешна норма на възвращаемост на инвестиционен проект;

COF t – изходящ паричен поток през времеви периоди t;

CIFt – парични потоци;

r е дисконтовият процент, който може да се изчисли като среднопретеглената цена на капитала WACC;

d – лихвен процент на реинвестиция на капитал;

n – брой периоди от време.

Изчисляване на модифицирана вътрешна норма на възвръщаемост в Excel

За да изчислите тази модификация на вътрешната норма на възвръщаемост, можете да използвате вградената функция на Excel, която използва, в допълнение към паричните потоци, размера на дисконтовия процент и нивото на възвръщаемост на реинвестицията. Формулата за изчисляване на индикатора е представена по-долу:

MIRR =MIRR(E8:E17;C4;C5)

Предимства и недостатъци на вътрешната норма на възвръщаемост (IRR)

Нека помислим предимства на индикаторавътрешна норма на възвръщаемост за оценка на проекта.

Първо, способността да се сравняват различни инвестиционни проекти един с друг по отношение на степента на привлекателност и ефективност на използването на капитала. Например сравнение с възвръщаемостта на безрискови активи.

Второ, възможността за сравняване на различни инвестиционни проекти с различни инвестиционни хоризонти.

ДА СЕ недостатъци на индикаторавключват:

Първо, недостатъците на оценката на вътрешната норма на възвръщаемост са трудността при прогнозиране на бъдещи парични плащания. Размерът на планираните плащания се влияе от множество рискови фактори, чието влияние е трудно да се оцени обективно.

Второ, индикаторът IRR не отразява размера на реинвестицията в проекта ( този недостатъкрешен в модифицираната вътрешна норма на възвръщаемост MIRR).

Трето, невъзможността да се отрази абсолютната сума на паричните средства, получени от инвестицията.

Резюме

В тази статия разгледахме формулата за изчисляване на вътрешната норма на възвръщаемост (IRR) и разгледахме подробно два начина за конструиране на този инвестиционен индикатор с помощта на Excel: въз основа на вградени функции и добавката „Търсене на решение“ за систематични и несистематични парични потоци. Беше подчертано, че вътрешната норма на възвръщаемост е вторият по важност показател за оценка на инвестиционни проекти след нетната настояща стойност (NPV). Разновидност на IRR е неговата модификация MIRR, която също отчита възвръщаемостта на реинвестирането на капитал.

Вътрешна норма на възвръщаемост— основният критерий, върху който се фокусира инвеститорът, когато решава дали си струва да инвестира в даден проект или не. Този индикатор се появява във всички финансови модели и бизнес планове и е в основата на тези документи. Ето защо инициаторите на проекти и представителите на компаниите трябва да знаят как се изчислява индикаторът и как да не допускат грешки в изчисленията.

Защо вътрешната норма на възвръщаемост е ключова

Както знаете, всеки инвестиционен проект е придружен от много математически изчисления: анализ на исторически данни, статистика, подобни проекти, компилация финансови планове, модели, прогнозни условия, сценарии за развитие и др.

В допълнение към общата цел, оценете възможно най-точно перспективите на проекта, изчислете ресурсите, необходими за неговото изпълнение и прогнозирайте основните възможни затруднения, такива подробни изчисления имат една свързваща цел - да открият показателите за ефективност на проекта.

Има 2 изхода: нетна настояща стойност (NPV - net present value) и вътрешна норма на възвръщаемост (IRR - вътрешна норма на възвръщаемост). В същото време именно вътрешната норма на възвръщаемост (рентабилност) се използва най-често поради нейната яснота.

Но такива финансови документи, модели и т.н. често заемат стотици страници печатен текст. А инвеститорите, както знаете, са много заети хора. И в бизнес средите измислиха тест за асансьор: човек (инициаторът на проекта), докато се вози в асансьор с инвеститор (около 30 секунди), трябва да го убеди да инвестира пари в проекта.

Как да го направим? Естествено, кажете какво ще получи инвеститорът в резултат на това, т.е. изчислете вероятния доход от целия проект и дохода на самия инвеститор. За целта има индикатор за вътрешна норма на възвръщаемост.

И така, каква е вътрешната норма на възвръщаемост?

Какво ви казва вътрешната норма на възвръщаемост?

Вътрешната норма на възвръщаемост е лихвен процент, при който нетният доход от проекта, намален към днешните цени, е равен на 0. С други думи, при такъв лихвен процент, дисконтираният (намален до днес) доход от инвестиционния проект напълно покрива разходи на инвеститорите, но не повече Того. В този случай не се генерира печалба.

За инвеститор това означава, че при такъв лихвен процент той ще може напълно да компенсира инвестициите си, т.е. да не загуби от проекта, но и да не спечели нищо. Можем също така да кажем, че това е прагът на печалбата - границата, след преминаването на която проектът става печеливш.

На пръв поглед малко дългата дефиниция на вътрешната норма на възвръщаемост показва индикатор, който има решаваща тежест за инвеститора на практика, тъй като ви позволява бързо и най-важното ясно да получите представа за осъществимостта на инвестирането в конкретен проект.

Забележка! Индикаторът за вътрешна норма на възвръщаемост е относителна стойност. Това означава, че сам по себе си не казва много. Например, ако се знае, че вътрешната норма на възвръщаемост на даден проект е 20%, то тази информация не е достатъчна за инвеститора да вземе решение. Задължително е да знаете друга уводна информация, която ще бъде обсъдена допълнително.

За да разберете как да използвате този индикатор, трябва да можете да го изчислите правилно.

Как да изчислим вътрешна норма на възвръщаемост

Основната характеристика на изчисляването на вътрешната норма на възвръщаемост е, че на практика тя обикновено не се изчислява ръчно с помощта на формула. Вместо това, следните методи за изчисляване на индикатора са често срещани:

- графичен метод;

- изчисление с помощта на EXCEL.

За да разберем по-добре защо това се случва, нека се обърнем към математическата същност на вътрешната норма на възвръщаемост. Да кажем, че имаме инвестиционен проект, който включва определени начални инвестиции. Както беше посочено по-горе, вътрешната норма на възвръщаемост е скоростта, при която (коригираната) възвръщаемост на проекта става равна на първоначалните инвестиционни разходи. Не знаем обаче точно кога ще бъде установено такова равенство: на 1-ва, 2-ра, 3-та или 10-та година от живота на проекта.

Математически това равенство може да бъде представено по следния начин:

IZ = D 1 / (1 + St) 1 + D 2 / (1 + St) 2 + D 3 / (1 + St) 3 + ... + D n / (1 + St) n,

където: IZ - първоначална инвестиция в проекта;

D 1, D 2... D n - дисконтирани парични приходи от проекта през 1-ва, 2-ра и следващите години;

St - лихвен процент.

Както можете да видите, е доста трудно да се извлече стойността на лихвения процент от тази формула. В същото време, ако преместим IZ в тази формула надясно (с отрицателен знак), получаваме формулата за нетната настояща стойност на проекта (NPV - 2-ри ключов показател за оценка на ефективността на инвестиционен проект) :

NPV = -IZ + D 1 / (1 + St) 1 + D 2 / (1 + St) 2 + D 3 / (1 + St) 3 + ... + D n / (1 + St) n,

където: NPV е нетната настояща стойност на проекта.

За повече информация какво трябва да знаете, за да изчислите правилно NPV, вижте статията.

Най-очевидният в това отношение е методът за графичен избор. За да направите това, изградете графика, където е начертана оста X възможни стойностилихвени проценти, а по оста Y - стойности на NPV, и покажете на графиката зависимостта на NPV от лихвения процент. В точката, където получената крива линия на графиката пресича оста X, се намира желаната стойност на лихвения процент, който е вътрешната норма на възвръщаемост на проекта.

Днес обаче индикаторът за вътрешна норма на възвръщаемост обикновено се изчислява чрез изготвяне на финансов модел в EXCEL, така че е важно за всеки инициатор на стартиране да разбере как да изчисли индикатора без помощта на графики.

Има 2 начина за изчисляване на вътрешната норма на възвръщаемост в EXCEL:

- използване на вградени функции;

- с помощта на инструмента за намиране на решение.

1. Да започнем с вградените функции. За да изчислите вътрешната норма на възвръщаемост за даден проект, трябва да създадете таблица с годишни планирани показатели на проекта, състояща се от няколко колони. Наложително е да се отразят в него такива цифрови стойности като първоначални инвестиции и последващи годишни финансови резултати на проекта.

важно!Годишните финансови резултати на проекта трябва да се приемат в недисконтирана форма, тоест да не се свеждат до текущи цени.

За по-голяма яснота можете да дадете разбивка на годишните планирани приходи и разходи, които в крайна сметка дават финансовия резултат на проекта.

Пример 1

|

Година на живот на проекта |

Първоначална инвестиция, rub. |

Планиран доход за проекта, rub. |

Планирани разходи за проекта, rub. |

Финансови резултати от проекта, rub. |

|

-100 000 |

||||

След съставянето на такава таблица, всичко, което остава да направите, за да изчислите вътрешната норма на възвръщаемост, е да приложите формулата IRR.

Забележка!В клетката стойност на формулата за IRR трябва да посочите диапазона от суми от колоната с финансовите резултати на проекта.

На практика обаче инвестиционните проекти не винаги са придружени от регулярни парични потоци. Винаги съществува риск от пропуск: замразяване на проекта, неговото спиране по други причини и т.н. В такива условия се използва друга формула, която в руската версия на EXCEL се обозначава като CHISTVNDOH. Неговата разлика от предходната формула е, че в допълнение към финансовите резултати на проекта трябва да се посочат периодите (датите), за които се генерират конкретни финансови резултати.

2. За да изчислите вътрешната норма на възвръщаемост с помощта на инструмента „Търсене на решение“, трябва да добавите към таблицата с планираните стойности за проекта колона със стойностите на годишната отстъпка финансов резултат. След това трябва да посочите в отделна клетка, че тук ще се изчислява NPV, и да напишете формула в нея, съдържаща връзка към друга празна клетка, в която ще се изчислява вътрешната норма на възвръщаемост.

важно!В реда „Задаване на целева клетка“ трябва да предоставите връзка към клетката с формулата за NPV. След това посочете, че целевата клетка трябва да бъде равна на 0. В полето „Промяна на стойността на клетката“ трябва да се обърнете към празна клетка, в която трябва да се изчисли индикаторът, от който се нуждаем. След това трябва да използвате „Търсене на решения“ и да изчислите стойността на лихвения процент, при който NPV става 0.

След установяване на вътрешната рентабилност на проекта възниква основният въпрос: как да приложим тази информация, за да оценим правилно привлекателността на инвестицията?

Вътрешна норма на възвръщаемост при оценка на инвестиционни проекти

Привлекателността на всеки инвестиционен проект може да се определи чрез сравняване на вътрешната норма на възвръщаемост за проекта с подобен показател за друг проект или база за сравнение.

Ако инвеститорът е изправен пред въпроса в кой проект да инвестира, тогава изборът трябва да бъде направен в полза на този, чиято вътрешна норма на възвръщаемост е по-висока.

Но какво ще стане, ако има само 1 проект? В този случай инвеститорът трябва да сравни вътрешната норма на възвръщаемост за проекта с някаква универсална база, която може да служи като ръководство за анализ.

На практика такава база е цената на капитала. Ако цената на капитала е по-ниска от вътрешната норма на възвръщаемост на инвестиционен проект, такъв проект се счита за обещаващ. Ако, напротив, цената на капитала е по-висока, тогава няма смисъл инвеститорът да инвестира пари в проекта.

Вместо цената на капитала можете да използвате лихвения процент на алтернативна безрискова инвестиция. Например за банков депозит.

Пример 2

Безрисков депозит в банка може да донесе 10% годишно. В този случай инвестиционен проект с вътрешна норма на възвръщаемост над 10% ще бъде привлекателна инвестиционна възможност за инвеститора.

Ограничения и недостатъци на вътрешната норма на възвръщаемост

Въпреки факта, че изчисляването на вътрешната норма на възвръщаемост може максимално да помогне на инвеститора да оцени перспективите за инвестиране в конкретен проект, все още има редица точки, които ограничават практическото използване на индикатора:

- Първо, когато избирате от алтернативни проекти, сравняването само на вътрешната норма на възвръщаемост между тях не е достатъчно. Разглежданият показател ни позволява да оценим доходността спрямо първоначално инвестираните средства, а не илюстрира дохода в реалната му оценка. В резултат на това проекти с една и съща вътрешна норма на възвръщаемост може да имат различни нетни настоящи стойности. И тук изборът трябва да бъде направен в полза на проекта, чиято нетна настояща стойност е по-голяма, т.е. който ще донесе на инвеститора повече печалба в парично изражение.

- Второ, един инвестиционен проект може да има нетна настояща стойност, по-голяма от 0 при всички лихвени проценти. Такъв проект не може да бъде оценен с помощта на вътрешната норма на възвръщаемост, тъй като този показател просто не може да бъде изчислен за него.

- Трето, на практика е много трудно да се предвиди точно финансови потоцив бъдеще. Това е особено вярно във връзка с бъдещи постъпления (доходи).

Винаги съществуват рискове от икономическо, политическо и друго естество, които могат да доведат до това контрагентите да не плащат навреме. В резултат на това ще се коригира финансовият модел на проекта и съответно стойността на вътрешната норма на възвръщаемост. Така че прогнозирането на бъдещите приходи възможно най-точно е задача номер 1 при разработването на финансов модел.

Резултати

Вътрешната норма на възвръщаемост е показател, който е един от най-важните при оценката на финансовия потенциал на даден инвестиционен проект. Инвеститорите първо го гледат.

Инициаторите на проекти трябва да помнят, че индикаторът може да се изчисли както с помощта на графика, така и математически в EXCEL (2 начина: с помощта на вградени функции и „Търсене на решения“). Също така не боли да сравнявате стойностите на проекта с известна цена на капитала.

Освен това е важно да се разбере, че индикаторът за вътрешна норма на възвръщаемост ясно ще покаже перспективите на проекта само във връзка с нетната настояща стойност, така че е препоръчително организацията да представи изчислението и NPV на инвеститора.

В нашите разсъждения вече многократно сме обръщали внимание на факта, че това е възможно само по комплексен начин, с помощта на редица специални инструменти, сред които групата от показатели NPV, PI, PP, IRR, MIRR заемат водещо място. В тази статия ви предлагам да анализирате такъв показател като вътрешната норма на възвръщаемост, която може да изравни някои от недостатъците и да разкрие напълно различен аспект на възвръщаемостта на инвестициите, който предварително се задава от паричните потоци в резултат на проекта .

Какво диктува генерирането на CF на проекта?

Индикаторът NPV има специално имущество. Методът за нейното изчисляване до голяма степен зависи от позицията на инвеститора по отношение на нормата на възвръщаемост, а това често е субективно. Факт е, че е почти невъзможно да се установи адекватно нормата на възвръщаемост на инвестициите само чрез изчисление. как по-голяма продължителностсъбития, толкова по-силно е изкривяването поради пълзене логическа грешкапо време на . Влиянието на неточността и субективната оценка може да бъде сведено до минимум чрез прилагане на различен подход, който е реализиран в IRR метода на инвестиционен проект. В литературата този индикатор има редица тълкувания, така че нека обозначим основните му имена:

- IRR или вътрешна норма на възвръщаемост;

- вътрешна норма на възвръщаемост или IRR;

- вътрешна норма на възвръщаемост или IRR.

Нека разгледаме по-отблизо този метод. Факт е, че изчисляването на поетапния паричен оборот, генериран от изпълнението на инвестиционна задача, вече носи определен потенциал за печалба, показан в Нетния паричен поток. От друга страна, колкото повече инвеститорът поставя изисквания към ефективността на своите инвестиции, стремейки се към очакваната печалба, толкова по-ниска стойност на NPV обрича проекта. В даден момент нетната настояща стойност достига нула (вижте графиката по-долу).

Графика на NPV спрямо нормата на възвръщаемост на проекта

Вътрешната норма на възвръщаемост ни показва нивото на възвръщаемост на инвестицията, генерирана от проекта, за която всички разходи по проекта се покриват от получения доход. Този индикатор е доста информативен, той определя загубата на стойност на предстоящите постъпления на DS. Нормата на възвръщаемост (рентабилността) се нарича вътрешна, защото се определя от вътрешните свойства на проекта, съществуващите пропорции на разходите и резултатите.

По този начин генерирането на парични потоци по проекта определя собствената си логика на рентабилност. Вътрешната норма на възвръщаемост характеризира състоянието на нивото на капитализация на дохода (печалба), което вече е включено в прогнозите за изхвърляне и постъпления по етапи на проекта през цялото изпълнение на събитието. Ако приемем, че тези планове за движение на VA ще бъдат изпълнени, тогава ще се появи определена вътрешна стойност на инвестиционния капитал, под която се има предвид IRR.

Изчисляване на IRR

Методът IRR предполага равенство на дисконтираните парични потоци при желаната стойност на дисконтовия процент и размера на направените инвестиции. Математическото изчисляване на IRR стойността без налични инструменти създава определени трудности. Въпреки това съвременните приложни софтуерни продукти, като MS Excel, имат интегрирана функция за изчисляване на БНД. Следвайки логиката, обоснована по-горе, формулата на индикатора се извежда от редица математически изрази, в първия от които е общоприето, че инвестициите се правят едновременно в началото на проекта.

Оригиналната форма на израза, предхождащ извеждането на формулата за IRR

Формулата е, меко казано, нетривиална. Както вие и аз можем да видим, на пръв поглед решаването на уравнението за IRR е възможно с помощта на метода на последователно изпълнени итерации, просто чрез метода на подбор. Вътрешната норма на възвръщаемост съответства на нормата r, за която NPV е нула. Въз основа на предложеното определение IRR може да се разглежда като резултат от изчисляване на положителния корен на уравнението, показано по-горе.

Въпреки това, като се използват таблични стойности за аргументи за дисконтиране, IRR може да се изчисли чрез изграждане на специален математически изчислителен модел. За да направите това, е необходимо да изберете условен интервал в рамките на стойностите на r1 и r2, между които функцията NPV променя знака. Благодарение на това предположение, вътрешната норма на възвръщаемост като друг индикатор за ефективността на проекта се изчислява не емпирично, а математически и формулата за IRR приема следната форма.

Тип IRR формула

В допълнение към своите предимства, IRR методът има и редица недостатъци, сред които могат да бъдат подчертани следните.

- Безразличие на скоростта на IRR към последователността на входящите и изходящите потоци на средства. Като пример, вземането или даването на заем може да доведе до един и същ резултат от IRR.

- Вътрешната норма на възвръщаемост може да има няколко решения, ако знакът на CF се променя многократно.

- Вероятността за грешка във IRR се получава при разглеждане на взаимно изключващи се проекти. Методът предполага, че алтернативните разходи за паричните потоци са идентични по време на цялото изпълнение на задачата, което може да доведе до значителни изкривявания.

Примери за изчисляване на БНД

Нека разгледаме пример за изчисляване на индикатора IRR с помощта на MS Excel 2010. Да приемем, че инвеститорът инвестира кръгла сума от 100 милиона рубли в изграждането на съоръжението. В резултат на инвестициите той се интересува от размера на печалбата, отговарящи на норматадобив от 10%. Изпълнението на събитието е планирано за 7 години; за всяка стъпка се изчисляват стойностите на нетните парични потоци, които допълнително се представят в таблична форма.

Пример за изчисляване на IRR на инвестиционен проект по формули на MS Excel 2010

Използвайки вградените функции в категорията „Финансови“, можем да изчислим стойностите на NPV (функцията „NPV“) и IRR (функциите „NET“ или „IRR“). Тъй като периодите на стъпките са равни по продължителност, можем да приложим функцията “VSD”. Диалогов прозорец на съветника за функции Excel програмипоказано по-долу. По този начин получаваме възможност автоматично да изчислим показателя „Вътрешна норма на възвръщаемост“, който за нашия пример беше 29%.

Диалогов прозорец на съветника Функции на Excelза да изберете VSD

Какво да правим, ако нямаме под ръка такъв инструмент за изчисляване на IRR? Възможно е да се определи приблизително стойността на индикатора чрез метода на визуализация. Нека вземем същия пример и изградим съответния графичен модел. Нека приемем, че инвеститорът обмисля три варианта за норма на възвръщаемост (възвръщаемост), които съответстват на дисконтови проценти от 10, 20 и 30%. Нека изчислим NPV за всяка опция и да начертаем зависимостта на стойността на NPV от r в три точки. Пресечната точка на графиката на оста X съответства на стойността на IRR, която е приблизително равна на 0,29.

Метод за определяне на IRR чрез конструиране на визуален модел

В тази статия анализирахме важен показател от основните параметри на ефективността на уникална инвестиционна задача. Вътрешната норма на възвръщаемост има просто правило за оценяване на проект, че IRR трябва да бъде поне по-висока от текущата лихва по заеми. В заключение бих искал още веднъж да ви напомня, че висококачественият подбор на проекти е възможен само с интегриран подход към разглеждането на показателите за ефективност и други инструменти за оценка.

Вътрешна норма на възвръщаемост (IRR)

Под вътрешна норма на възвръщаемост,или вътрешна норма на възвръщаемост(IRR)инвестиции разбират стойността на дисконтовия процент, при който NPVпроектът е нула:

IRR = аз, при което NPV = f(аз) = 0.

Значението на изчисляването на този коефициент при анализ на ефективността на планираните инвестиции е следното. IRRпоказва максимално допустимото относително ниво на разходите, които могат да бъдат свързани с даден проект. Например, ако даден проект се финансира изцяло със заем от търговска банка, тогава стойността IRRпоказва горен лимит допустимо нивобанкова лихва, превишаването на която прави проекта нерентабилен.

На практика всяко предприятие финансира дейността си от различни източници. Като плащане за използване на аванси за дейността на предприятието финансови ресурсиплаща лихви, дивиденти, възнаграждения, т.е. понася някои разумни разходи, за да поддържа своя икономически потенциал. Може да се нарече показател, характеризиращ относителното ниво на тези доходи на цената на (набиране) на капитал(капиталови разходи, CC).Този показател отразява минималната възвръщаемост на капитала, инвестиран в дейността му в предприятието, неговата рентабилност и се изчислява по формулата среднопретеглена аритметична стойност.

Икономическият смисъл на този показател е следният: предприятието може да взема всякакви инвестиционни решения, чието ниво на рентабилност не е по-ниско от текущата стойност на индикатора CC (цена на капитала за даден проект).Именно с това се сравнява показателят IRRизчислени за конкретен проект, като връзката между тях е следната:

- Ако IRR > СС,тогава проектът трябва да бъде приет;

- Ако IRR тогава проектът трябва да бъде отхвърлен;

- Ако IRR = SS,тогава проектът не е нито печеливш, нито нерентабилен.

Друга възможност за тълкуване е вътрешната норма на възвръщаемост да се третира като възможна нормаотстъпка, при която проектът все още е печеливш според критерия NPVРешението се взема въз основа на сравнение IRRсъс стандартна доходност; при което Колкото по-висока е вътрешната норма на възвръщаемост и колкото по-голяма е разликата между нейната стойност и избрания дисконтов процент, толкова по-голяма е границата на безопасност на проекта.Този критерий е основната насока, когато инвеститорът взема инвестиционно решение, което изобщо не омаловажава ролята на други критерии. За изчисление IRRС помощта на таблици за отстъпки се избират две стойности на коефициента на отстъпка, така че в интервала () функцията променя стойността си от „+“ на „–“ или от „–“ на „+“. След това приложете формулата:

![]() (5.2)

(5.2)

където е стойността на дисконтовия фактор, при който ; – стойността на дисконтовия фактор, при който .

Точността на изчисленията е обратно пропорционална на дължината на интервала (), а най-доброто приближение се постига в случай, когато и са най-близките стойности на дисконтовия фактор един към друг, отговарящи на условията, формулирани по-горе.

Точно изчисляване на стойността IRRвъзможно само с помощта на компютър.

Пример

Необходимо е да се определи стойността на индикатора IRRза тригодишен проект с инвестиция от 2000 den. единици и с приблизителни парични постъпления от 1000, 1500 и 2000 ден. единици

За изчисление IRRИзползвайки таблици за отстъпки, избираме например два произволни коефициента на отстъпка и изчисляваме стойността на функцията NPV =Получаваме NPV =f(40%) = 207 и NPV = f(50%) = -75. Така че функцията NPV =f(аз) променя стойността си от „+“ на „-“ и този диапазон от стойности ни подхожда за изчисление IRR(разбира се, не винаги е възможно веднага да изберете такъв интервал; понякога е необходимо да се извършат няколко повторения).

Освен това по същия начин можем да изясним получената стойност IRRчрез няколко итерации, определяйки най-близките цели числа на дисконтовия фактор, при които NPVсменя знака. За нашия пример тези цели числа са стойностите.

По този начин желаната стойност IRRе, според нашите изчисления, 47,17%. (Значение IRRполучен с помощта на финансов калкулатор е 47,15%).

Основните изчисления са представени в табл. 5.5.

Таблица 5.5.Изчисления например

|

Инвестиции |

|||||||||

Предимствата на този критерий включват обективност, независимост от абсолютния размер на инвестициите и информационно съдържание. Освен това може лесно да се адаптира за сравняване на проекти с различни нива на риск: проектите с по-високо ниво на риск трябва да имат по-висока вътрешна норма на възвръщаемост. Той обаче има и недостатъци: сложността на некомпютърните изчисления, високата зависимост от точността на оценката на бъдещите парични потоци и невъзможността да се използва, ако има няколко корена на уравнението.

За да се определи вътрешната норма на възвръщаемост, както при метода на нетната настояща стойност, е необходимо да има предположения, които са до голяма степен еднакви и за двата метода. Изключение прави предположението относно инвестирането на освободени финансови средства (условие за реинвестиция), както и относно разликите в капиталовите разходи и експлоатационния живот. Съответното допускане на метода за определяне на вътрешния лихвен процент (инвестиция при вътрешен лихвен процент), като правило, не изглежда подходящо. Следователно методът за определяне на вътрешната норма на възвръщаемост, без да се вземат предвид специфични резервни инвестиции или друга модификация на условията, не трябва да се използва за оценка на абсолютната рентабилност, ако се извършват сложни инвестиции и по този начин възниква процес на реинвестиране. При този тип инвестиции възниква и проблемът за наличието на няколко корена при решаване на първоначалното уравнение. В тези случаи може да е трудно да се интерпретират резултатите от метода на вътрешната норма на възвръщаемост.

Методът за определяне на вътрешната норма на възвръщаемост за оценка на относителната доходност не трябва да се прилага, както е отбелязано по-горе, чрез сравняване на вътрешните лихвени проценти на отделни имоти. Вместо това инвестицията трябва да се анализира, за да се определи разликата. В случай на инвестиция, направена самостоятелно, вътрешният лихвен процент може да се сравни с прогнозния процент, за да се позволи сравнение на доходността. Ако инвестициите за сравнение на доходността са сложни, тогава използването на метода за определяне на доходността е неподходящо.

Предимството на метода на вътрешната норма на възвръщаемост пред метода на нетната настояща стойност е, че е интерпретируем. IRRхарактеризира начисляването на лихва върху изразходвания капитал (възвръщаемост на изразходвания капитал).

В допълнение, вътрешният лихвен процент може да се счита за критичен лихвен процент за определяне на абсолютната доходност на инвестиционна алтернатива, ако се използва методът на нетната настояща стойност, когато предположението за „твърди данни“ не е валидно.

По този начин оценката на инвестициите с помощта на този метод се основава на определяне на максималния процент на дисконтиране, при който проектите ще се изравнят.

Критерии NPV, IRRи P/, най-често използвани в инвестиционния анализ, всъщност са различни версии на една и съща концепция и следователно техните резултати са свързани помежду си. По този начин можете да очаквате следните математически отношения да бъдат изпълнени за един проект:

|

NPV > 0 |

IRR > SS (0 |

P1> 1 |

||

|

NPV< 0 |

IRR < СС (0 |

P1< 1 |

||

|

IRR= SS(0 |

Има техники, които коригират метода IRRза използване в едно или друго нестандартна ситуация. Един от тези методи е методът на модифицираната вътрешна норма на възвръщаемост. (MIRR).

Публикации по темата

-

.jpg) Безопасна защита на растенията от болести и неприятели през юли и август

Безопасна защита на растенията от болести и неприятели през юли и август

Нашите предци също са знаели, че добрата реколта зависи не само от упорита и отговорна работа, но и от фазите на луната. Разберете и сте благосклонни...

-

Рекордната зърнена реколта ще доведе до дефлация Жътвата на зърно в Руската федерация

Рекордната зърнена реколта ще доведе до дефлация Жътвата на зърно в Руската федерация

18.07.2017 - 21:03 Новини на Беларус. Започна масовата жътва на зърнени култури в югозападната част на страната, съобщиха от "24 часа" на...