الاستقلال المالي. المادة 4 عملاء الدولة. ومن الضروري ضمان الظروف التي يحصل فيها كل طالب، دون استثناء، على تعليم جيد.

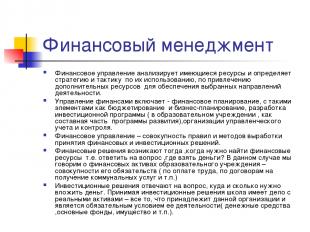

تعتمد العلاقات المالية للمنظمات التجارية على مبادئ معينة تتعلق بأساسيات النشاط الاقتصادي. هذه المبادئ هي في التطوير والتحسين المستمر.

في الأدبيات التعليمية الحديثة، لم يتم تشكيل فكرة واضحة عن المبادئ الحديثة لتنظيم الشؤون المالية للمؤسسات. لذلك، L. N. تشير بافلوفا إلى المبادئ الحديثة لتمويل المؤسسات: التخطيط والاتساق، والتوجه المستهدف، والتنويع، والتوجه الاستراتيجي .. ولكن تنطبق هذه المبادئ على نشاط ريادة الأعمال بشكل عام، وهي، بالطبع، في جانب معين، يجب أن تؤخذ في الاعتبار الحساب عند تطوير السياسة المالية. ومع ذلك، فإنها بالكاد يمكن أن تكون بمثابة أساس للتنمية و التنفيذ العمليالسياسة المالية للمؤسسة.

مبدأ الاستقلال الاقتصادي

ولا يمكن تحقيق مبدأ الاستقلال الاقتصادي دون الاستقلال المالي. ويتم ضمان تنفيذه من خلال حقيقة أن الكيانات التجارية، بغض النظر عن شكل الملكية، تحدد بشكل مستقل نطاق النشاط الاقتصادي ومصادر التمويل واتجاهات استثمار الأموال من أجل تحقيق الربح وزيادة رأس المال وتحسين رفاهية المجتمع. أصحاب الشركة.

يحفز السوق المنظمات التجارية على البحث عن المزيد والمزيد من المجالات الجديدة لاستثمار رأس المال، وإنشاء صناعات مرنة تلبي طلب المستهلكين. من أجل الحصول على أرباح إضافية وزيادة رأس المال وتحسين رفاهية أصحابها، يمكن للمنظمات التجارية القيام باستثمارات مالية قصيرة وطويلة الأجل في شكل الحصول على الأوراق المالية للمؤسسات الأخرى، والدولة، والمشاركة في أنشطة المؤسسات الاقتصادية الأخرى جهات.

ومع ذلك، من المستحيل التحدث عن الاستقلال الاقتصادي الكامل، لأن الدولة تنظم جوانب معينة من أنشطتها. وبالتالي، يتم تحديد العلاقات المتبادلة بين المنظمات التجارية وميزانيات المستويات المختلفة بموجب القانون. تدفع المنظمات التجارية بجميع أشكال الملكية بموجب النظام التشريعي الضرائب اللازمة وفقًا للمعدلات المحددة، وتشارك في تكوين الأموال من خارج الميزانية. وتحدد الدولة أيضًا سياسة الاستهلاك. يتم استهلاك الأصول الثابتة المكتسبة قبل عام 1998 وفقًا للمعايير التي يحددها القانون. ويحدد القانون ضرورة تكوين وحجم الاحتياطي المالي للشركات المساهمة.

مبدأ التمويل الذاتي

وتنفيذ هذا المبدأ هو أحد الشروط الرئيسية النشاط الرياديمما يضمن القدرة التنافسية للكيان الاقتصادي. التمويل الذاتي يعني الاكتفاء الذاتي الكامل من تكاليف إنتاج وبيع المنتجات، وأداء العمل وتقديم الخدمات، والاستثمار في تطوير الإنتاج على حساب الأموال الخاصة، وإذا لزم الأمر، القروض المصرفية والتجارية.

في بلدان الأسواق المتقدمة، الشركات ذات مستوى عالالتمويل الذاتي جاذبية معينةتصل الأموال الخاصة إلى 70٪ أو أكثر. تشمل مصادر التمويل الرئيسية للمنظمات التجارية ما يلي: خصومات الاستهلاك، الربح، المساهمات في صندوق الإصلاح. تتوافق حصة المصادر الخاصة في الحجم الإجمالي لاستثمارات الشركات الروسية مع مستوى دول السوق المتقدمة. ومع ذلك، فإن المبلغ الإجمالي للأموال منخفض للغاية ولا يسمح بتنفيذ برامج استثمارية جادة. حاليا، ليست كل المنظمات التجارية قادرة على تنفيذ هذا المبدأ. المنظمات في عدد من الصناعات التي تنتج المنتجات وتقدم الخدمات اللازمة للمستهلك، لأسباب موضوعية، لا يمكنها ضمان ربحيتها. وتشمل هذه المؤسسات الفردية لنقل الركاب في المناطق الحضرية والإسكان والخدمات المجتمعية والزراعة وصناعة الدفاع والصناعات الاستخراجية. وتتلقى هذه المؤسسات، قدر الإمكان، دعمًا من الدولة في شكل تمويل إضافي من الميزانية على أساس السداد وغير قابل للاسترداد.

وبالتالي، يشير التمويل الذاتي إلى أساليب إدارة السوق للاقتصاد، عندما تكون المصادر المالية الخاصة كافية لتمويل الأنشطة الاقتصادية. يفترض التمويل الذاتي أن الأرباح الموزعة للمؤسسة بعد الدفع للميزانية والأموال من خارج الميزانية معفاة من تنظيم الدولة. يصبح ربح المنظمة التجارية والإهلاك والأموال النقدية الأخرى المصادر الرئيسية لتمويل تنميتها الاقتصادية والاجتماعية. يتم سداد الاعتمادات المقدمة من البنوك والمؤسسات الائتمانية الأخرى من قبل المؤسسة نفسها من مصادرها الخاصة. في الظروف إقتصاد السوقضمان تحقيق مبدأ التمويل الذاتي باستخدام رأس المال، أرباح الأسهم، الأرباح من المعاملات المالية.

التمويل الذاتي له عدد من المزايا:

لا يشمل تكاليف الاقتراض (دفع الفائدة وسداد القرض)؛

تصبح الشركة أكثر استقلالية عن رأس المال الخارجي؛

بسبب اضافية عدالةيزيد من الموثوقية والجدارة الائتمانية للمؤسسة؛

تسهيل عملية اتخاذ القرار مزيد من التطويرمن خلال استثمار إضافي.

الاستقلال الاقتصادي المؤسسات التعليمية

تنفذ جميع البلدان تقريبًا سياسات اللامركزية بدرجات متفاوتة. العنصر المركزيوهو نقل سلطة اتخاذ القرار إلى المؤسسات التعليمية مع تعزيز مساءلتها عنها الاستخدام المقصودأموال الميزانية. 2 يتجلى الاستقلال التربوي في إمكانية تطوير مفهوم لتطوير مؤسسة تعليمية، وحرية التدريس، واختيار البرامج المتغيرة، وما إلى ذلك. الاستقلال الاقتصادي للمؤسسة التعليمية يعني استقلالها في مجالات متنوعةالأداء، وهي: التنفيذ المستقل للأنشطة المالية والاقتصادية؛ الإدارة المستقلة لصندوق واحد من الموارد المالية؛ تكوين الأموال اعتمادًا على النموذج الاقتصادي لعمل المؤسسة التعليمية وملكية الممتلكات والتصرف فيها ؛ تنفيذ الأعمال وأداء الخدمات من أجل التنويع. يمكن تحقيق استقلالية المؤسسة التعليمية بشكل كامل عندما يتم منح المؤسسة التعليمية وضع الكيان القانوني. تتضمن هذه العملية:

- تطوير الميثاق من قبل المؤسسة التعليمية وموافقة مؤسسها؛ التسجيل في في الوقت المناسبنقل الملكية من المؤسس (المالك) إلى الإدارة التشغيلية للمؤسسة التعليمية؛ التنازل إلى مؤسسة تعليمية المخصصة قطع ارضللاستخدام الدائم. الحصول على تسجيل الدولة كمنظمة غير ربحية في شكل مؤسسة، وكذلك التسجيل لدى مصلحة الضرائب، هيئة الإحصاء، أموال من خارج الميزانية؛ فتح حساب لدى بنك أو مؤسسة ائتمانية أخرى؛ إذا كانت هناك خزانة - لإصدار حساب شخصي لمتلقي أموال الميزانية.

- القيام بالمحاسبة؛ تقديم التقارير المحاسبية والضريبية والإحصائية اللازمة (المشار إليها فيما بعد بالميزانية) ويكون مسؤولاً عن دقتها؛ تنفيذ التخطيط المالي لأنشطتها؛ يكون مسؤولاً عن الالتزامات التي تم التعهد بها والعقود المبرمة؛ دفع الضرائب والرسوم والرسوم المقررة من قبل التشريعات الضريبيةتقديم المستندات المطلوبة لتأكيد المزايا والخصومات الضريبية؛ جذب مصادر تمويل إضافية للعملية التعليمية، وصيانة وتطوير القاعدة المادية والتقنية، وما إلى ذلك.

نموذج لحساب معيار تمويل الميزانية

يتميز التمويل المعياري بدرجة أعلى بكثير من الاعتماد على أداء المنظمة مقارنة بالنظام الحالي. إذا كان النظام الحالي يدفع مقابل عمل المؤسسة نفسها، ففي حالة التمويل المعياري، يتم دفع الخدمات التي تقدمها. إن تطبيق معايير تمويل الميزانية يخلق إمكانية وجود طريقة موضوعية وشفافة لتوزيع الموارد المالية في مجال التعليم. من خلال الطريقة الرسمية (وفقًا للصيغة) لتوزيع أموال الميزانية، يتم وضع المؤسسات على قدم المساواة ظروف ماليةيعتمد في المقام الأول على عدد الطلاب. يضمن قانون الاتحاد الروسي "بشأن التعليم" التعليم العام والمجاني للمواطنين ضمن المعيار التعليمي للدولة، ويضع أيضًا مبدأ تمويل المؤسسات التعليمية بناءً على معايير التمويل الحكومية والمحلية، المحددة لكل طالب وتلميذ لكل نوع ونوع وفئة المؤسسة التعليمية (المادة 5 ص 3، المادة 41 ص 2). مع اعتماد القوانين الفيدرالية بتاريخ 4 يوليو 2003 رقم 95-FZ "بشأن التعديلات والإضافات على القانون الاتحادي" "بشأن المبادئ العامةمنظمات الهيئات التشريعية (التمثيلية) والتنفيذية لسلطة الدولة للمواضيع الاتحاد الروسي" وبتاريخ 7 يوليو 2003 رقم 123-FZ "بشأن إدخال تعديلات وإضافات على بعض القوانين التشريعية للاتحاد الروسي فيما يتعلق بتحديد مسؤولية الكيانات المكونة للاتحاد عن تمويل المؤسسات التعليمية البلدية من حيث تنفيذها من معيار الدولة تعليم عاممن خلال تقديم الإعانات للميزانيات المحلية" تغيرت العلاقات بين الميزانيات في مجال التعليم. وفقًا لما ينص عليه قانون ميزانية الاتحاد الروسي، فإن الإعانة هي أحد أشكال المساعدة المالية من ميزانية أحد كيانات الاتحاد إلى الميزانية المحلية. يتم تقديم الدعم على أساس مجاني وغير قابل للإلغاء لتنفيذ بعض النفقات المستهدفة. في هذه الحالة، تشمل هذه التكاليف تكاليف تنفيذ المعيار التعليمي الحكومي. يتم تحديد الإجراء المحدد لتقديم وحساب الإعانات بموجب قانون موضوع الاتحاد بشأن ميزانية السنة المالية التالية. ويوافق نفس القانون على معايير الإنفاق لتنفيذ معيار الدولة للتعليم العام ومبلغ الإعانة لكل بلدية، مع مراعاة خصائصها وقدراتها. يتم تحديد مبلغ الإعانات لميزانيات البلديات على أساس عدد الطلاب والمعايير المحسوبة لمستويات التعليم العام، ومع مراعاة معاملات التقدير. عند حساب الإعانة، يتم استخدام متوسط عدد الطلاب السنوي المتوقع للسنة المالية المقابلة حسب مستويات التعليم العام وأنواع الفصول الدراسية. ويتم الحساب وفقا للصيغة التالية: 3 3 3 سي =∑(ر أنا س. ح أنا س ) ن +∑ (ر أنا ز. ح أنا ز ) ن +∑ (ر أنا ك . ح أنا ك )ن ن=1 ن=1 ن=1حيث Si هو مبلغ إعانة ميزانية البلدية الأولى لتنفيذ برامج التعليم الأساسي؛ Rio , Rig , Rik - معايير نفقات تنفيذ برامج التعليم العام الأساسي لكل طالب، على التوالي، في الفصول العادية، وصالة الألعاب الرياضية (المدرسة الثانوية)، والفصول الخاصة (الإصلاحية)؛ Hi o Hig Hik - متوسط العدد السنوي للطلاب المتوقع للسنة المالية المقابلة، على التوالي، في الفصول العادية والصالة الرياضية (الليسيوم) والخاصة (الإصلاحية) في مؤسسات التعليم العام على أراضي البلدية الأولى؛ ن – مستويات التعليم العام . الأعضاء حكومة محليةعند تشكيل الميزانيات المحلية، يتم توزيع الأموال الواردة في شكل إعانات بين المستفيدين من أموال الميزانية - المؤسسات التعليمية. بناءً على منهجية حساب المعيار المعتمد على مستوى موضوع الاتحاد، يجب على البلديات اتخاذ قرارها بشأن الموافقة على إجراءات توزيع الإعانات الواردة من ميزانية موضوع الاتحاد الروسي لتنفيذ الأهداف العامة الأساسية برامج التعليم. وهذا سيسمح، على أساس منهجية واحدة للجميع، بإجراء الحسابات وتقديم المعيار لكل مؤسسة. يسند توفير التعليم العام إلى صلاحيات موضوع الاتحاد، إلا أن هذه الصلاحيات تمارس على المستوى المحلي. لتنفيذ هذه السلطة، يتم تحويل الموارد المالية إلى مستوى البلديات في شكل إعانات كافية "لتنفيذ برامج التعليم العام الأساسي" (بصيغته المعدلة بموجب القانون رقم 95-FZ) ). الجديد بشكل أساسي هو أن القانون يتطلب أن يحتوي التشريع الخاص بموضوع الاتحاد الروسي، الذي ينص على تقديم الإعانات للميزانيات المحلية من صندوق التعويضات الإقليمي، على إجراءات حساب المعاييرتحديد المبلغ الإجمالي للإعانات للوفاء بالتزامات الإنفاق ذات الصلة للبلديات. وبما أن الإعانة يجب أن تضمن تنفيذ البرامج التعليمية الأساسية (المعايير التعليمية)، فيجب تحديد حسابها على أساس الحاجة إلى أموال الميزانية الكافية لهذا التنفيذ. وهذا يعني أن القانون الإقليمي بشأن الإعانات لا ينبغي أن يحتوي فقط القيم المطلقةتلك المبالغ التي سيتم تحويلها إلى البلديات لتنفيذ هذه السلطة في الموضوع , ولكن أيضًا إجراء حساب معايير تنفيذ التزام الإنفاق هذا. وفي الوقت نفسه، يتنامى دور المستوى الإقليمي، حيث عهد إليه المشرع بواجب وضع معايير لتمويل ميزانية الفرد في مجال التعليم. تشمل نفقات تنفيذ المستوى التعليمي الحكومي للتعليم العام (برامج التعليم العام الأساسي) وفقًا لتشريعات الاتحاد الروسي النفقات الجاريةللأجور (التعريفة الجمركية وأجزاء التعريفة الجمركية الزائدة أجورالدعم التربوي والإداري والتعليمي وموظفي الخدمة في المؤسسات التعليمية البلدية، والرواتب)، بالإضافة إلى تكاليف المؤسسات التعليمية البلدية للتوفير الجزئي التكاليف الماديةترتبط مباشرة بالعملية التعليمية (باستثناء تكاليف المرافق). يتم تحديد مستوى النفقات لتنفيذ المستوى التعليمي الحكومي للتعليم العام لكل طالب على أساس:

- التكلفة القياسية (الأساسية) للخدمة التربوية؛ النسبة المعيارية لمعدلات الأجور أعضاء هيئة التدريسومعدلات أجور الموظفين الإداريين والتنظيميين والتعليميين وموظفي الدعم والخدمة؛ النسبة المعيارية لصندوق التعريفة وصندوق البدلات والرسوم الإضافية؛ نفقات توفير العملية التعليمية؛ معاملات تقدير تكلفة الخدمات التربوية؛ القوانين الإقليمية بالإضافة إلى القوانين الفيدرالية.

- تكاليف الرواتب في البلدية الأولى لتنفيذ المستوى التعليمي الحكومي للتعليم العام لكل طالب حسب نوع الفصل (الفصول) وحسب مستوى التعليم العام (ن). ص

- تكاليف الرواتب في البلدية الأولى لتنفيذ المستوى التعليمي الحكومي للتعليم العام لكل طالب حسب نوع الفصل (الفصول) وحسب مستوى التعليم العام (ن). ص  - تكلفة تقديم العملية التعليمية للطالب الواحد. 3 يتم تحديده بواسطة الصيغة:

- تكلفة تقديم العملية التعليمية للطالب الواحد. 3 يتم تحديده بواسطة الصيغة:

حيث: أ - عدد الساعات حسب BUP؛ د هو عدد ساعات التدريس في الأسبوع. للمرحلة الأولى من التعليم العام 20 ساعة، للمرحلتين الثانية والثالثة من التعليم العام 18 ساعة؛ ب هو معدل الأجور المطابق لفئة المتوسط المرجح وفقًا لنظام UTS للبلدية رقم i؛ 1.262 - معامل الخصومات للضريبة الاجتماعية الموحدة؛ 1.02 3 - معامل الزيادة في صندوق الأجور المرتبط بزيادة مدة الخدمة (التربوية)، وفئة التأهيل، وما إلى ذلك؛ 2- معامل الزيادة في الرواتب بمقدار الدفعات الإضافية والبدلات. 12- عدد أشهر السنة. م - إشغال الطبقة المعيارية؛ 1.35 - عامل زيادة الرواتب للموظفين الإداريين والإداريين وموظفي الدعم التعليمي والصيانة؛ ث - معاملات التقدير لتكلفة الخدمات التربوية اعتمادا على عوامل مختلفة ج - معاملات التقدير لتكلفة الخدمات التربوية حسب نوع البرنامج، R - معامل التقدير الإقليمي، مما يعكس معدلات الأجور الإضافية التي أدخلتها المنطقة والبدلات الإقليمية / مدفوعات إضافية. 7. يتم تحديد نفقات ضمان العملية التعليمية Р التعليمية لكل طالب في مراحل التعليم العام كنسبة من إجمالي مبلغ التكلفة المعيارية، وذلك وفقا للتكاليف القائمة مع زيادة سنوية تدريجية في حصة هذه التكاليف. التكاليف (باستثناء تكاليف صيانة المباني وتكاليف المرافق الممولة من الميزانيات المحلية). تشمل نفقات توفير العملية التعليمية: نفقات الوسائل التعليمية؛ اكتساب الوسائل التقنيةالتدريب والمعدات (بخلاف الأصول الثابتة)؛ المواد الاستهلاكية والاحتياجات المنزلية. اكتساب المرجعية والمنهجية ، الأدب التربويلتجديد الأموال المكتبات المدرسية; تكلفة خدمات الاتصالات (الإنترنت)؛ شراء الكتب المدرسية الإلكترونية؛ اقتناء المجلات الصفية والسبورات. تأخذ معاملات تقدير تكلفة الخدمات التربوية بعين الاعتبار:

- تكاليف مختلفة للخدمات في مستويات مختلفة من التعليم العام (ترتبط تكلفة التعليم المختلفة بعدد مختلف من الساعات وفقًا لـ BUP) للمؤسسات التعليمية العامة في الاتحاد الروسي ؛ زيادة تكلفة تقسيم الفصول إلى مجموعات عند دراسة المواد الفردية، وزيادة تكلفة الخدمات التعليمية للطلاب في الفصول أو البرامج الخاصة (الإصلاحية) دراسة متعمقة(الصالات الرياضية والثانوية).

- مقارنة الرواتب المحتسبة مع رواتب المشروع لجميع البلديات. تحديد الانحرافات وتحليل الأسباب. تحديد نطاق انحرافات كشوف المرتبات المحسوبة عن المشروع الأول للانتقال "الناعم" من تمويل شبكة من المؤسسات التعليمية إلى تمويل خدمة تعليمية.

وصف العرض التقديمي على الشرائح الفردية:

1 شريحة

وصف الشريحة:

أكملها: ماكساكوفا ت. مدرس الانضباط: "الإدارة" تشكيل الاستقلال الاقتصادي الحقيقي لمؤسسة تعليمية عامة

3 شريحة

وصف الشريحة:

نتائج التعلم المقصودة إدارة مدرسية مؤهلة قادرة على العمل في بيئة مكتفية ذاتيًا اقتصاديًا، وتكون مسؤولة عن النتائج وإدارة التغيير.

4 شريحة

وصف الشريحة:

الاتجاهات الرئيسية لتطوير نظام التعليم العام في العالم أ) نماذج جديدة لتمويل المؤسسات التعليمية والأجور. ب) محتوى التعليم ومراقبة جودته؛ ج) إدارة مؤسسة تعليمية.

5 شريحة

وصف الشريحة:

مفهوم الاستقلال الاقتصادي ما المقصود بهذا المصطلح؟ حرية النشاط (الحكم الذاتي) أو ممارسة الحقوق التشريعية (الاستقلالية والصلاحيات). في قلب الآلية الاقتصادية الجديدة في التعليم، التي أقرها مرسوم التعليم الحكومي الصادر في 22 سبتمبر 1989، يعد المورد الأساسي لإصلاح التعليم

6 شريحة

وصف الشريحة:

مفهوم الاستقلال الاقتصادي ينعكس هذا المورد بشكل كامل في القانون الاتحادي "بشأن التعليم" في طبعة عام 1992: الإدارة المستقلة لجميع أموال الميزانية وخارج الميزانية؛ حقوق استخدام الملكية؛ حوافز ضريبية كبيرة.

7 شريحة

وصف الشريحة:

المبادئ الأساسية للاستقلال الاقتصادي والحكم الذاتي منظمة تعليميةبالنسبة للمنظمات التعليمية، فإن مبدأ الاستقلالية هو أن المؤسسة التعليمية هي كيان قانوني ومستقل، في إطار الميثاق المعتمد والاتفاق مع المؤسس: يشكل هيكل الإدارة الداخلية؛ ينفذ بشكل مستقل أنواعًا مختلفة من الأنشطة القانونية، بما في ذلك تنظيم المشاريع؛ يدير الدخل المستلم من تنفيذ الأنشطة المستقلة؛ إيجار وتأجير الممتلكات، بما في ذلك تلك التي نقلها إليه المؤسس؛ يجذب مصادر مالية مختلفة لضمان أنشطته؛ يقدم الخدمات، ويبيع المنتجات المصنعة، ونتائج العمل؛ يحدد بشكل مستقل توجيهات استخدام كافة أموال الميزانية والأموال من خارج الميزانية؛ ويحدد بشكل مستقل نظام المكافآت والحوافز المادية المطبق للموظفين. يشكل بشكل مستقل جدول التوظيف.

8 شريحة

وصف الشريحة:

المبادئ الأساسية للاستقلال الاقتصادي، استقلالية منظمة تعليمية تحدد المدرسة بشكل مستقل: نسبة الجزء الأساسي والحافز من صندوق الأجور؛ نسبة صندوق أجور موظفي الدعم التربوي والإداري والتعليمي؛ ضمن الجزء الأساسي من صندوق الأجور، نسبة الأجزاء العامة والخاصة؛ إجراءات توزيع الجزء التحفيزي من صندوق الأجور وفقًا للوائح الإقليمية والبلدية. وهذا يسمح للمدرسة بتقليص مجالات التوظيف غير الفعالة وضمان زيادة كبيرة في الأجور على حساب الاحتياطيات الداخلية. أفضل المعلمين. ومع ذلك، من أجل حل هذه المشاكل، تضطر إدارة المدرسة إلى تحسين عدد الموظفين.

9 شريحة

وصف الشريحة:

مفهوم الاستقلال الاقتصادي تحقيق الوضع القانوني للمؤسسة التعليمية - إزالة التناقضات بين الاستقلال المالي والاقتصادي: العلاقات التعاقدية مع الدولة ومتلقي الخدمات التعليمية؛ النظام الحكومي العام لمراقبة جودة (نتيجة) التعليم؛ تمويل الميزانية بمؤشر واحد (NPF)؛ الاستقلالية في الموافقة على التقدير وتنفيذه وتعديله. الشفافية وسهولة الوصول إلى التقارير المتعلقة بالأنشطة؛ إجراءات واضحة لإنفاق الأموال (الاختيار التنافسي)؛ الاستخدام الفعال للممتلكات التي نقلها المؤسس؛ الإدارة الفعالة (أفراد الإدارة).

10 شريحة

وصف الشريحة:

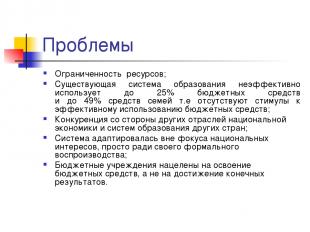

المشاكل محدودية الموارد؛ النظام الموجوديستخدم التعليم بشكل غير فعال ما يصل إلى 25٪ من أموال الميزانية وما يصل إلى 49٪ من أموال الأسرة، أي لا توجد حوافز للاستخدام الفعال لأموال الميزانية؛ المنافسة من قطاعات أخرى من الاقتصاد الوطني وأنظمة التعليم في البلدان الأخرى؛ لقد كيّف النظام نفسه خارج نطاق المصالح الوطنية، وذلك ببساطة من أجل إعادة إنتاجه بشكل رسمي؛ تهدف مؤسسات الميزانية إلى تطوير أموال الميزانية، وليس إلى تحقيق النتائج النهائية.

11 شريحة

وصف الشريحة:

المشاكل لا توفر المدرسة المهارات الاجتماعية ومهارات التواصل اللازمة؛ إن الطلب المتزايد باستمرار على التعليم لا يتم توفيره بالموارد، ولكنه مع ذلك "يُلبى" من خلال النظام التعليمي؛ إن التمويل النوعي للبرامج التعليمية لا يضمن حتى الإنجاب، ناهيك عن التنمية؛ لا توجد حوافز لبيئة تنافسية والبحث عن مكانة تنظيمية لمنظمة تعليمية.

12 شريحة

وصف الشريحة:

خصائص النموذج القديم للتعليم يجب أن يتوافق الشخص مع سوق العمل، هناك حاجة إلى التغذية الراجعة فقط للمساعدة في نظام التعليم والتحكم فيه. يجب أن تركز المستويات الأساسية للتعليم فقط على المعرفة الأساسية، والتعليم الإضافي إما كنظام ترفيهي أو كواجب صناعي.

13 شريحة

وصف الشريحة:

خصائص النموذج الجديد يختار الشخص بنفسه التعليمية و المسار المهنيويجب علينا التأكد من أن هذا الاختيار ممكن دائمًا (إمكانية الوصول). تعليق» (الجودة) ينبغي توجيه مستويات التعليم الأساسية نحو اتجاهات بناء اقتصاد مبتكر (النظام الاجتماعي) التعليم المستمر سيكون في كل مكان (النظام الاجتماعي)

14 شريحة

وصف الشريحة:

مبادئ نموذج حديثالتعليم ينبغي أن تكون مبادئ نشاط المشروع هي الأساس: انفتاح التعليم على الطلبات الخارجية؛ تطبيق أساليب التصميم؛ منطق "المال مقابل الالتزامات" ؛ التحديد التنافسي ودعم القادة الذين نجحوا في تنفيذ الأساليب الجديدة في الممارسة العملية؛ استهداف أدوات دعم الموارد والطبيعة المعقدة للقرارات المتخذة.

15 شريحة

وصف الشريحة:

آلية تنظيمية ومالية جديدة لإتقان اختصاصات الأنشطة المالية والاقتصادية لمؤسسة الميزانية؛ التمويل المعياري للفرد لوظائف المنظمات التعليمية؛ تحسين شبكة المنظمات التعليمية؛ نظام الأجور الجديد؛ آلية فعالة للأنشطة المدرة للدخل. شكل تنظيمي وقانوني جديد - مؤسسة تعليمية مستقلة؛ الإدارة الفعالة (تدريب رؤساء المؤسسات التعليمية)؛

16 شريحة

وصف الشريحة:

الاستنتاجات المتوسطة الاستنتاجان الرئيسيان من نتائج نظام الدفاع الصاروخي الوطني هما كما يلي. فأولا، لم تسفر استراتيجيات الإصلاح التعليمي الأكثر تأييدا على نطاق واسع ــ على سبيل المثال، منح المدارس المزيد من الاستقلالية أو خفض عدد الطلاب في الفصول الدراسية ــ عن النتائج المتوقعة؛ وثانيًا، "لا يمكن أن تكون جودة نظام التعليم أعلى من جودة المعلمين العاملين فيه" (وهذا صحيح بشكل خاص مدرسة ابتدائية). ويترجم الاستنتاج الثاني إلى ثلاث توصيات رئيسية: 1) من الضروري أن يصبح الأشخاص المناسبون معلمين؛ 2) ينبغي أن يحصلوا على التدريب الذي من شأنه تحسين فعالية التدريس؛ 3) من الضروري ضمان الظروف التي بموجبها يحصل كل طالب، دون استثناء، على تعليم جيد.

17 شريحة

وصف الشريحة:

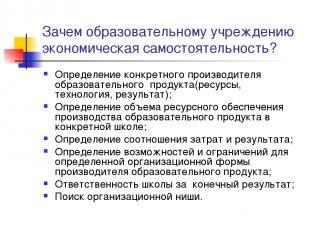

لماذا تحتاج المؤسسة التعليمية إلى الاستقلال الاقتصادي؟ تحديد الشركة المصنعة المحددة للمنتج التعليمي (الموارد، التكنولوجيا، النتيجة)؛ تحديد حجم دعم الموارد لإنتاج منتج تعليمي في مدرسة معينة؛ تحديد نسبة التكاليف إلى النتائج؛ تحديد الفرص والقيود لشكل تنظيمي معين للشركة المصنعة للمنتج التعليمي؛ مسؤولية المدرسة عن النتيجة النهائية. إيجاد مكانة تنظيمية.

18 شريحة

وصف الشريحة:

العلاقات الاقتصادية في مجال التعليم العلاقات الاقتصادية في مجال التعليم هي أنشطة الأشخاص في تقديم الخدمات التعليمية في ظروف استخدام الموارد المالية والمادية والعمالة وغيرها من الموارد المحدودة ومقارنة التكاليف المتكبدة بالنتيجة المحققة. بناءً على هذا الحكم، يتم بناء منطق تشكيل الآلية الاقتصادية للمؤسسة التعليمية - كيفية خلق فرص للعمل الفعال في ظروف أموال الميزانية المحدودة. النشاط التربوي (العلاقات) - تكنولوجيا تنفيذ العملية التعليمية

19 شريحة

وصف الشريحة:

الملكية المنقولة إلى الإدارة التشغيلية يجب أن يمنح المالك الذي أسسها المؤسسة التعليمية التابعة للدولة أو البلدية الممتلكات اللازمة لتنفيذ الأنشطة القانونية. ينقل المالك حقوق الملكية إلى المؤسسة، والتي تتكون من حق ملكية عقار المالك وحق استخدام هذا العقار. جميع ممتلكات المؤسسة مملوكة للمؤسس، وتنعكس في ميزانية عمومية مستقلة ويتم تخصيصها للمؤسسة على أساس حق الإدارة التشغيلية بالاتفاق مع المؤسس على أساس شهادة القبول. تتم ممارسة صلاحيات مالك العقار وفقًا للوائح من قبل هيئة إدارة الممتلكات التابعة للدولة (البلدية). يحق للمؤسسة امتلاك واستخدام الممتلكات المخصصة لها على أساس حق الإدارة التشغيلية.

20 شريحة

وصف الشريحة:

نموذج الآلية الاقتصادية لمؤسسة تعليمية يحل المشكلات: ماذا تفعل؟ كيف نفعل؟ لمن؟ مستهلكو المنتج التعليمي منتجو المنتج التعليمي الموارد الاقتصادية حالة المنتج التعليمي. أنظمة

21 شريحة

وصف الشريحة:

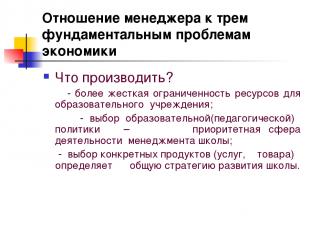

موقف المدير تجاه المشاكل الأساسية الثلاثة للاقتصاد ماذا ننتج؟ - موارد محدودة للغاية لمؤسسة تعليمية؛ - يعد اختيار السياسة التعليمية (التربوية) مجالًا ذا أولوية لنشاط إدارة المدرسة؛ - اختيار منتجات محددة (خدمات، سلع) يحدد استراتيجية التطوير الشاملة للمدرسة.

22 شريحة

وصف الشريحة:

موقف المدير من المشاكل الأساسية الثلاث للاقتصاد كيف ننتج؟ - الاختيار الأمثلالموارد والتكنولوجيات حسب توافرها وجودتها وأسعارها؛ - بمجرد اختيار التكنولوجيا تحدد إلى حد كبير اختيار الموارد؛ - نهج العمليات (نظام إدارة الموارد البشرية، مراقبة الجودة، تكنولوجيا التسويق، مبادئ التخطيط)

23 شريحة

وصف الشريحة:

موقف المدير من المشاكل الأساسية الثلاث للاقتصاد لمن ينتج؟ - هذه مشكلة على المستويين الجزئي والكلي؛ - العلاقات بين المستهلكين (المؤسس وأولياء الأمور والمنظمات) وإدارة المؤسسة التعليمية؛ - تحدد ديناميكيات دخل المستهلكين الروس الطلب على المنتجات التعليمية؛

24 شريحة

وصف الشريحة:

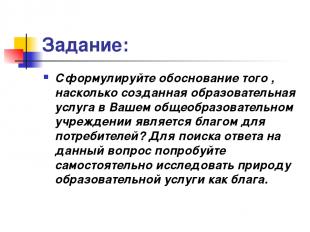

المهمة: صياغة الأساس المنطقي لكيفية كون الخدمة التعليمية التي تم إنشاؤها في مؤسستك التعليمية بمثابة نعمة للمستهلكين؟ للعثور على إجابة لهذا السؤال، حاول استكشاف طبيعة الخدمة التعليمية بشكل مستقل باعتبارها سلعة.

25 شريحة

وصف الشريحة:

26 شريحة

وصف الشريحة:

27 شريحة

وصف الشريحة:

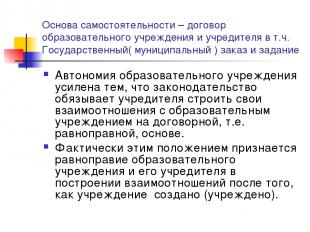

أساس الاستقلال هو اتفاق بين المؤسسة التعليمية والمؤسس، بما في ذلك. أمر الدولة (البلدية) والمهمة أساس متساو. وفي الواقع فإن هذا الحكم يعترف بالمساواة بين المؤسسة التعليمية ومؤسسها في بناء العلاقات بعد إنشاء (تأسيس) المؤسسة.

28 شريحة

وصف الشريحة:

الشروط اللازمةضمان الاستقلال في الأنشطة المالية والاقتصادية. الإطار القانوني (النظام والمهمة البلدية)؛ إدارة شؤون الموظفين؛ تكنولوجيا المعلومات: في الإدارة والمحاسبة. تهيئة الظروف على المستوى المحلي (أخصائيو الإدارة، البنك المركزي)؛ الشروط التنافسية لتوفير الموارد؛ استراتيجية تطوير منظمة تعليمية. مجلس الإدارة.

29 شريحة

وصف الشريحة:

الأساس القانوني لضمان الاستقلالية في الأنشطة المالية والاقتصادية اتفاقية العلاقة مع المؤسس؛ ميثاق المؤسسة التعليمية؛ اتفاق بشأن الإدارة التشغيلية وتسجيل حقوق الملكية؛ تسجيل حقوق الأراضي؛ الحساب الشخصي وحق التوقيع المالي؛ عقد عمل الرئيس مع المؤسس؛ عقود العمل مع موظفي مؤسسة تعليمية؛ عقود توريد الموارد وتقديم الخدمات لمؤسسة تعليمية على أساس عقود القانون المدني، ولا سيما: العقود والخدمات المدفوعة والشراء والبيع والإيجار؛ نظام ومهمة الدولة (البلدية) ؛ تصريح للأنشطة المدرة للدخل. الأفعال المحلية.

30 شريحة

وصف الشريحة:

أمر البلدية. وهو ينطوي على تخصيص أموال من الميزانية لمقدم الخدمات التعليمية لتوفيرها نوع معينونطاق هذه الخدمات. يتمثل الاختلاف الأساسي بين النظام البلدي في تحديد مهمة تقديم الخدمات الاجتماعية ليس على أساس قسري، ولكن على أساس تعاقدي. وفي هذه الحالة يجب أن يتم العقد بناء على نتائج المناقصة أي: في ظروف التنافس على الوصول إلى موارد الميزانية. إن تخصيص أموال الميزانية على أساس تنافسي سيحفز نمو جودة الخدمات المقدمة.

31 شريحة

وصف الشريحة:

مهمة البلدية هذه خطة شاملة تحدد: التزامات البلدية بتوفير الخدمات التعليمية للسكان على حساب الميزانية؛ حجم الموارد المالية المخصصة لتنفيذ الضمانات؛ شروط وإجراءات تقديم الخدمات التعليمية، وكذلك متطلبات التشغيل الفعال للمؤسسة التعليمية. إن إدخال التكنولوجيا لوضع مهمة بلدية لن يوجه المؤسسات نحو تنمية الأموال، بل نحو النتيجة النهائية - توفير خدمات عالية الجودة.

32 شريحة

وصف الشريحة:

الأهداف الإطارية تنفيذ اختصاصات مؤسسة الميزانية في إدارة الأنشطة المالية والاقتصادية. إشراك الجمهور في إدارة نظام التشغيل. مراعاة مواد التقييم الذاتي للمؤسسة التعليمية، وكذلك مراعاة رأي مستهلكي الخدمات عند تقييم عمل المؤسسة. تقرير عام. الانتقال إلى تقييم المؤسسات التعليمية والطلاب وفق مبدأ خطوة التطوير ("القيمة التعليمية المضافة")، ونقل مركز الثقل في التقييم - من الرقابة إلى التطوير.

33 شريحة

وصف الشريحة:

مخاطر وعواقب تطور الاستقلال المالي والاقتصادي عدم وجود مؤشرات على فعالية إنفاق أموال الموازنة؛ عدم كفاية مستوى تأهيل المديرين فيما يتعلق بالقضايا المالية والاقتصادية، وخاصة الخبرة في تخطيط الميزانية؛ التخلف في تقنيات NPF؛ الموقف المتناقض لمديري الهيئات التعليمية؛ الحرمان من جزء من صلاحيات مديري التعليم على مختلف مستوياته، وبالتالي من نفوذهم؛ فقدان الاحتكار في حل قضايا التعليم؛ تقدير منافسة معينة.

34 شريحة

وصف الشريحة:

النتائج المحتملة لتنمية الاستقلال الاقتصادي للوحدة التنظيمية: نمو دخل الوحدة التنظيمية: ... توسيع أنشطة الوحدة التنظيمية: ... تقليل تكاليف الوحدة التنظيمية: ... زيادة إنتاج (إنتاجية) الوحدة التنظيمية الوحدة التنظيمية: ... الاستغلال الأمثل لأصول الوحدة التنظيمية: ... جذب الاستثمارات:

35 شريحة

وصف الشريحة:

AU- بالمقارنة مع BU BU (الطبعة الجديدة) AOU الحق في التصرف في الممتلكات الثابتة لا يحق له التصرف (البند 1 من المادة 298 من القانون المدني للاتحاد الروسي) الحق في التصرف، باستثناء الممتلكات المنقولة وغير المنقولة ذات القيمة الخاصة، والتي لا يمكن للجامعة العربية المفتوحة التصرف فيها إلا بموافقة المالك (ص. 2 المادة 3 من القانون) الحقوق المتعلقة بالدخل المستلم يتم تضمين هذه الدخول في دخلها عند الإعداد والموافقة والموافقة تنفيذ الميزانية (البند 5 المادة 41 من RF BC، يتم تطبيقه اعتبارًا من تاريخ دخول القانون الاتحادي بشأن خصوصيات استخدام السجلات المحاسبية حيز التنفيذ ...). يدير بشكل مستقل (الفقرة 2، المادة 3 من القانون)، بما في ذلك. الأموال المستلمة من رأس مال الوقف حقوق جمع الأموال المقترضة لا يحق لك الحصول على القروض (الفقرة 4، المادة 161 من RF CC) الحق في جمع الأموال: AOU لا تخضع لقيود RF BC المنشأة لحقوق BU في فتح حسابات مصرفية تنفذ BU عمليات بأموال الميزانية من خلال الحسابات الشخصية (البند 1، المادة 161 من RF BC) الحق في فتح حسابات لدى مؤسسات الائتمان (البند 3، المادة 2 من القانون)

36 شريحة

وصف الشريحة:

في أي الحالات يكون ذلك مبررا إنشاء الجامعة العربية المفتوحة؟ AOE هناك أو هناك منافسة محتملة بين مقدمي الخدمات التعليمية (معظم الجامعات والكليات والمدارس المهنية والمدارس الفردية) يتزايد تأثير المستهلكين على مقدمي الخدمات تتمتع المؤسسة بوضع احتكاري في سوق الخدمات التعليمية (العديد من المؤسسات الريفية) الدور الرئيسي للأساليب الإدارية للمحاسبة

37 شريحة

وصف الشريحة:

رصيد مستقل أو تقدير؟ من المادة 161 من RF BC. تنفذ مؤسسة الميزانية عمليات إنفاق أموال الميزانية وفقًا لتقديرات الميزانية. من المادة 162 من RF BC. يحتفظ بسجلات الميزانية أو ينقل هذه السلطة على أساس اتفاق إلى مؤسسة حكومية أخرى (بلدية) (محاسبة مركزية)؛

38 شريحة

وصف الشريحة:

عميل الدولة القانون الاتحادي الصادر في 21 يوليو 2005 N 94-FZ "بشأن تقديم طلبات توريد السلع وأداء العمل وتقديم الخدمات لاحتياجات الدولة والبلدية" المادة 4 عملاء الدولة عملاء الدولة ... قد يكونون سلطات .. ، وكذلك مرخص من قبل الهيئات المشار إليها ... السلطات ... لتقديم الطلبات، المستفيدين من أموال الميزانية عند تقديم طلبات توريد السلع، وأداء العمل، وتقديم الخدمات على حساب أموال الميزانية.

39 شريحة

وصف الشريحة:

ميثاق مؤسسة تعليمية ذات ميزانية المؤسسة هي كيان قانوني، ولها ملكية منفصلة، وميزانية عمومية مستقلة، وحسابات شخصية مع السلطات المالية، فضلا عن حسابات أخرى بالطريقة التي يحددها المؤسس، وختم باسمها، والنماذج، والطوابع . تنفذ المؤسسة أنشطتها وفقًا للقوانين والأفعال القانونية التنظيمية الأخرى للاتحاد الروسي وموضوع الاتحاد، وكذلك هذا الميثاق. يتم تقديم الدعم المالي لأنشطة المؤسسة على حساب ميزانية المؤسس والأموال الواردة من أنشطة ريادة الأعمال وغيرها من الأنشطة المدرة للدخل، إذا كانت هذه الأنشطة مسموح بها للمؤسسة بموجب تشريعات الاتحاد الروسي والمؤسس . تكتسب المؤسسة، نيابةً عن نفسها، حقوق الملكية وغير الملكية وتتحمل الالتزامات، وتعمل كمدعي ومدعى عليه في المحكمة وفقًا لتشريعات الاتحاد الروسي. تتأكد المؤسسة من الوفاء بالتزاماتها النقدية في حدود التزامات الميزانية المعتمدة من قبلها وفقا للقواعد ذات الصلة لتصنيف نفقات الميزانية. إذا كانت حدود التزامات الميزانية غير كافية، فإن المسؤولية الفرعية عن التزامات المؤسسة يتحملها المدير الرئيسي لأموال الميزانية - المؤسس الذي تقع المؤسسة المسؤولة عنه.

40 شريحة

وصف الشريحة:

ميثاق مؤسسة تعليمية ذات ميزانية تقوم المؤسسة ببناء علاقاتها مع هيئات الدولة والمؤسسات الأخرى والمؤسسات والمنظمات والمواطنين في جميع المجالات على أساس الاتفاقيات والاتفاقيات والعقود. للمؤسسة حرية اختيار أشكال وموضوع العقود والالتزامات وأي شروط أخرى للعلاقات مع الشركات والمؤسسات والمنظمات التي لا تتعارض مع تشريعات الاتحاد الروسي وميثاقه. المؤسسة مسؤولة عن استخدام أموال الميزانية ل الغرض المقصودويتخذ التدابير اللازمة لتعويض أو إعادة الأموال الناتجة عن سوء الاستخدام إلى ميزانية المؤسس بالكامل، بما في ذلك على حساب المصادر من خارج الميزانية؛

41 شريحة

وصف الشريحة:

اختصاصات مدير المؤسسة التعليمية الهيئة التنفيذيةالمؤسسة هي مديرها، ما لم ينص تشريع الاتحاد الروسي على خلاف ذلك. ويعين مدير المؤسسة في منصبه ويقيل بأمر من رئيس المؤسس. يبرم المؤسس (ينهي) عقد عمل مع المدير، ويعمل المدير على أساس القوانين واللوائح الأخرى للاتحاد الروسي ومدينة موسكو، والميثاق، عقد التوظيف. وهو مسؤول عن أنشطته أمام المؤسس الذي أبرم عقد عمل معه، وأمام إدارة الممتلكات في المدينة (المنطقة) بشأن القضايا التي تدخل في نطاق اختصاصه. يتصرف المدير بدون توكيل نيابة عن المؤسسة، ويمثل مصالحه في الهيئات الحكومية (البلدية)، والمؤسسات، والمنظمات، والمؤسسات، ويستخدم ممتلكات المؤسسة ضمن اختصاصه المنصوص عليه في اتفاقية العمل، ويقوم بإجراء المعاملات في المنشأة بطريقة نيابة عن المؤسسة، يبرم العقود، ويصدر التوكيلات (بما في ذلك حق الاستبدال)، ويفتح حسابًا شخصيًا. يقوم المدير بشكل مستقل، في حدود تقديرات الإيرادات والنفقات، بتحديد واعتماد هيكل المؤسسة وموظفيها ومؤهلاتهم، وتعيين موظفي المؤسسة وفصلهم وفقا للقانون. يصدر المدير، في حدود اختصاصه، الأوامر والتعليمات التي تكون إلزامية لجميع العاملين في المؤسسة. يتم تنظيم العلاقة بين الموظفين والمدير، الناشئة على أساس عقد العمل، من خلال تشريعات العمل. يحق للمدير شغل مناصب أخرى والقيام بأنشطة أخرى مدفوعة الأجر فقط في الحالات وبالطريقة التي ينص عليها القانون.

42 شريحة

وصف الشريحة:

الإدارة الاستراتيجية تكنولوجيا المعلومات الموظفين المحتوى التنظيمي الوضع الأساسي الإجراءات والعمليات المحلية المراقبة التخطيط التحليل التحكم البحث عن مكانة تنظيمية الميثاق التسويق والعلاقات العامة جذب الطلاب الاتفاق مع المؤسس الاعتماد العلاقات العامة الهيكل التنظيمي حوكمة الشركات عمليات العمل واللوائح إدارة المشاريع نظام الجودة توفير الموارد المالية التخطيط وإعداد الميزانية المحاسبة والمحاسبة الضريبية المحاسبة الإدارية الأنشطة الأخرى المدرة للدخل إدارة الموارد التحليل الاقتصادي أنشطة المشتريات المستويات التعليمية/ البرامج النشاط المنهجي ومتطلبات البحث والتطوير للخريجين الملكية الفكرية طرق / تقنيات التدريس أدوات التدريس وإدارة المعرفة تقنيات المعلومات العملية التعليمية ونظام دعم النشاط المنهجي نظام إدارة العمليات المساعدة البنية التحتية إدارة أمن المعلومات والتشغيل جذب التطوير الدافع لنموذج كفاءة شهادة الكمبيوتر الكمبيوتر

1 من 55

عرض تقديمي حول الموضوع:اقتصاديات المؤسسة التعليمية

الشريحة رقم 1

وصف الشريحة:

الشريحة رقم 2

الشريحة رقم 3

وصف الشريحة:

الشريحة رقم 4

وصف الشريحة:

الشريحة رقم 5

وصف الشريحة:

مفهوم الاستقلال الاقتصادي ما المقصود بهذا المصطلح؟ حرية النشاط (الحكم الذاتي) أو ممارسة الحقوق التشريعية (الاستقلالية والصلاحيات). في قلب الآلية الاقتصادية الجديدة في التعليم، التي أقرها مرسوم التعليم الحكومي الصادر في 22 سبتمبر 1989، يعد المورد الأساسي لإصلاح التعليم

الشريحة رقم 6

وصف الشريحة:

مفهوم الاستقلال الاقتصادي ينعكس هذا المورد بشكل كامل في القانون الاتحادي "بشأن التعليم" في طبعة عام 1992: الإدارة المستقلة لجميع أموال الميزانية وخارج الميزانية؛ حقوق استخدام الملكية؛ حوافز ضريبية كبيرة.

الشريحة رقم 7

وصف الشريحة:

المبادئ الأساسية للاستقلال الاقتصادي، استقلالية المنظمة التعليمية بالنسبة للمنظمات التعليمية، مبدأ الاستقلالية هو أن المؤسسة التعليمية هي كيان قانوني ومستقل، في إطار الميثاق المعتمد والاتفاق مع المؤسس: يشكل هيكل الإدارة الداخلية؛ ينفذ بشكل مستقل أنواعًا مختلفة من الأنشطة القانونية، بما في ذلك تنظيم المشاريع؛ يدير الدخل المستلم من تنفيذ الأنشطة المستقلة؛ إيجار وتأجير الممتلكات، بما في ذلك تلك التي نقلها إليه المؤسس؛ يجذب مصادر مالية مختلفة لضمان أنشطته؛ يقدم الخدمات، ويبيع المنتجات المصنعة، ونتائج العمل؛ يحدد بشكل مستقل توجيهات استخدام جميع أموال الميزانية والأموال من خارج الميزانية؛ ويحدد بشكل مستقل نظام المكافآت والحوافز المادية المطبق للموظفين. يشكل بشكل مستقل جدول التوظيف.

الشريحة رقم 8

وصف الشريحة:

المبادئ الأساسية للاستقلال الاقتصادي، استقلالية منظمة تعليمية تحدد المدرسة بشكل مستقل: نسبة الجزء الأساسي والحافز من صندوق الأجور؛ نسبة صندوق أجور موظفي الدعم التربوي والإداري والتعليمي؛ ضمن الجزء الأساسي من صندوق الأجور، نسبة الأجزاء العامة والخاصة؛ إجراءات توزيع الجزء التحفيزي من صندوق الأجور وفقًا للوائح الإقليمية والبلدية. وهذا يسمح للمدرسة بتقليص مجالات التوظيف غير الفعالة، وعلى حساب الاحتياطيات الداخلية، لضمان زيادة كبيرة في رواتب أفضل المعلمين. ومع ذلك، من أجل حل هذه المشاكل، تضطر إدارة المدرسة إلى تحسين عدد الموظفين.

الشريحة رقم 9

وصف الشريحة:

مفهوم الاستقلال الاقتصادي تحقيق الوضع القانوني للمؤسسة التعليمية - إزالة التناقضات بين الاستقلال المالي والاقتصادي: العلاقات التعاقدية مع الدولة ومتلقي الخدمات التعليمية؛ النظام الحكومي العام لمراقبة جودة (نتيجة) التعليم؛ تمويل الميزانية بمؤشر واحد (NPF)؛ الاستقلالية في الموافقة على التقدير وتنفيذه وتعديله. الشفافية وسهولة الوصول إلى التقارير المتعلقة بالأنشطة؛ إجراءات واضحة لإنفاق الأموال (الاختيار التنافسي)؛ الاستخدام الفعال للممتلكات التي نقلها المؤسس؛ الإدارة الفعالة (أفراد الإدارة).

الشريحة رقم 10

وصف الشريحة:

المشاكل محدودية الموارد؛ يستخدم نظام التعليم الحالي بشكل غير فعال ما يصل إلى 25٪ من أموال الميزانية وما يصل إلى 49٪ من أموال الأسرة، أي أنه لا توجد حوافز للاستخدام الفعال لأموال الميزانية؛ المنافسة من قطاعات أخرى من الاقتصاد الوطني وأنظمة التعليم في البلدان الأخرى؛ لقد كيّف النظام نفسه خارج نطاق المصالح الوطنية، وذلك ببساطة من أجل إعادة إنتاجه بشكل رسمي؛ تهدف مؤسسات الميزانية إلى تطوير أموال الميزانية، وليس إلى تحقيق النتائج النهائية.

الشريحة رقم 11

وصف الشريحة:

المشاكل لا توفر المدرسة المهارات الاجتماعية ومهارات التواصل اللازمة؛ إن الطلب المتزايد باستمرار على التعليم لا يتم توفيره بالموارد، ولكنه مع ذلك "يُلبى" من خلال النظام التعليمي؛ إن التمويل النوعي للبرامج التعليمية لا يضمن حتى الإنجاب، ناهيك عن التنمية؛ لا توجد حوافز لبيئة تنافسية والبحث عن مكانة تنظيمية لمنظمة تعليمية.

الشريحة رقم 12

وصف الشريحة:

خصائص النموذج القديم للتعليم يجب أن يتوافق الشخص مع سوق العمل، هناك حاجة إلى التغذية الراجعة فقط للمساعدة في نظام التعليم والتحكم فيه. يجب أن تركز المستويات الأساسية للتعليم فقط على المعرفة الأساسية، والتعليم الإضافي إما كنظام ترفيهي أو كواجب صناعي.

الشريحة رقم 13

وصف الشريحة:

خصائص النموذج الجديد يختار الشخص مساره التعليمي والمهني ومن الضروري أن يجعل هذا الاختيار ممكنًا دائمًا (إمكانية الوصول) هناك حاجة إلى "نظام التغذية الراجعة" (الجودة) يجب أن تكون المستويات الأساسية للتعليم موجهة نحو الاتجاهات في بناء الاقتصاد المبتكر (النظام الاجتماعي) التعليم المستمر سيكون في كل مكان (النظام الاجتماعي)

الشريحة رقم 14

وصف الشريحة:

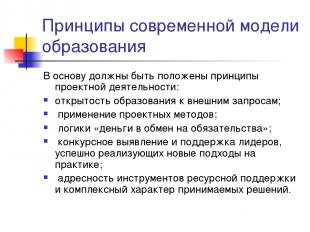

مبادئ النموذج الحديث للتعليم يجب أن تؤخذ مبادئ نشاط المشروع كأساس: انفتاح التعليم على المتطلبات الخارجية؛ تطبيق أساليب التصميم؛ منطق "المال مقابل الالتزامات" ؛ التحديد التنافسي ودعم القادة الذين نجحوا في تنفيذ الأساليب الجديدة في الممارسة العملية؛ استهداف أدوات دعم الموارد والطبيعة المعقدة للقرارات المتخذة.

الشريحة رقم 15

وصف الشريحة:

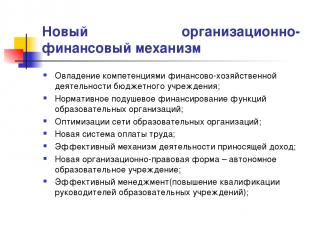

آلية تنظيمية ومالية جديدة لإتقان اختصاصات الأنشطة المالية والاقتصادية لمؤسسة الميزانية؛ التمويل المعياري للفرد لوظائف المنظمات التعليمية؛ تحسين شبكة المنظمات التعليمية؛ نظام الأجور الجديد؛ آلية فعالة للأنشطة المدرة للدخل. شكل تنظيمي وقانوني جديد - مؤسسة تعليمية مستقلة؛ الإدارة الفعالة (تدريب رؤساء المؤسسات التعليمية)؛

الشريحة رقم 16

وصف الشريحة:

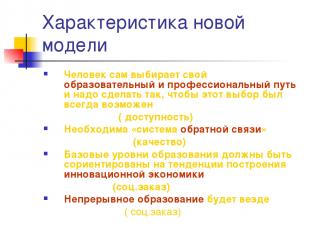

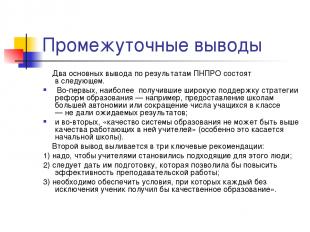

الاستنتاجات المتوسطة الاستنتاجان الرئيسيان من نتائج نظام الدفاع الصاروخي الوطني هما كما يلي. فأولا، لم تسفر استراتيجيات الإصلاح التعليمي الأكثر تأييدا على نطاق واسع ــ على سبيل المثال، منح المدارس المزيد من الاستقلالية أو خفض عدد الطلاب في الفصول الدراسية ــ عن النتائج المتوقعة؛ وثانيًا، "لا يمكن أن تكون جودة نظام التعليم أعلى من جودة المعلمين العاملين فيه" (وهذا ينطبق بشكل خاص على المدارس الابتدائية). ويترجم الاستنتاج الثاني إلى ثلاث توصيات رئيسية: 1) من الضروري أن يصبح الأشخاص المناسبون معلمين؛ 2) ينبغي أن يحصلوا على التدريب الذي من شأنه تحسين فعالية التدريس؛ 3) من الضروري ضمان الظروف التي بموجبها يحصل كل طالب، دون استثناء، على تعليم جيد.

الشريحة رقم 17

وصف الشريحة:

لماذا تحتاج المؤسسة التعليمية إلى الاستقلال الاقتصادي؟ تحديد الشركة المصنعة المحددة للمنتج التعليمي (الموارد، التكنولوجيا، النتيجة)؛ تحديد حجم دعم الموارد لإنتاج منتج تعليمي في مدرسة معينة؛ تحديد نسبة التكاليف إلى النتائج؛ تحديد الفرص والقيود لشكل تنظيمي معين للشركة المصنعة للمنتج التعليمي؛ مسؤولية المدرسة عن النتيجة النهائية. إيجاد مكانة تنظيمية.

الشريحة رقم 18

وصف الشريحة:

العلاقات الاقتصادية في مجال التعليم العلاقات الاقتصادية في مجال التعليم هي أنشطة الأشخاص في تقديم الخدمات التعليمية في ظروف استخدام الموارد المالية والمادية والعمالة وغيرها من الموارد المحدودة ومقارنة التكاليف المتكبدة بالنتيجة المحققة. بناءً على هذا الحكم، يتم بناء منطق تشكيل الآلية الاقتصادية للمؤسسة التعليمية - كيفية خلق فرص للعمل الفعال في ظروف أموال الميزانية المحدودة. النشاط التربوي (العلاقات) - تكنولوجيا تنفيذ العملية التعليمية

الشريحة رقم 19

وصف الشريحة:

الملكية المنقولة إلى الإدارة التشغيلية يجب أن يمنح المالك الذي أسسها المؤسسة التعليمية التابعة للدولة أو البلدية الممتلكات اللازمة لتنفيذ الأنشطة القانونية. ينقل المالك حقوق الملكية إلى المؤسسة، والتي تتكون من حق ملكية عقار المالك وحق استخدام هذا العقار. جميع ممتلكات المؤسسة مملوكة للمؤسس، وتنعكس في ميزانية عمومية مستقلة ويتم تخصيصها للمؤسسة على أساس حق الإدارة التشغيلية بالاتفاق مع المؤسس على أساس شهادة القبول. تتم ممارسة صلاحيات مالك العقار وفقًا للوائح من قبل هيئة إدارة الممتلكات التابعة للدولة (البلدية). يحق للمؤسسة امتلاك واستخدام الممتلكات المخصصة لها على أساس حق الإدارة التشغيلية.

الشريحة رقم 20

وصف الشريحة:

الشريحة رقم 21

وصف الشريحة:

موقف المدير تجاه المشاكل الأساسية الثلاثة للاقتصاد ماذا ننتج؟ - موارد محدودة للغاية لمؤسسة تعليمية؛ - يعد اختيار السياسة التعليمية (التربوية) مجالًا ذا أولوية لنشاط إدارة المدرسة؛ - اختيار منتجات محددة (خدمات، سلع) يحدد استراتيجية التطوير الشاملة للمدرسة.

الشريحة رقم 22

وصف الشريحة:

موقف المدير من المشاكل الأساسية الثلاث للاقتصاد كيف ننتج؟ - الاختيار الأمثل للموارد والتكنولوجيات حسب توافرها وجودتها وأسعارها؛ - بمجرد اختيار التكنولوجيا تحدد إلى حد كبير اختيار الموارد؛ - نهج العمليات (نظام إدارة الموارد البشرية، مراقبة الجودة، تكنولوجيا التسويق، مبادئ التخطيط)

الشريحة رقم 23

وصف الشريحة:

موقف المدير من المشاكل الأساسية الثلاث للاقتصاد لمن ينتج؟ - هذه مشكلة على المستويين الجزئي والكلي؛ - العلاقات بين المستهلكين (المؤسس وأولياء الأمور والمنظمات) وإدارة المؤسسة التعليمية؛ - تحدد ديناميكيات دخل المستهلكين الروس الطلب على المنتجات التعليمية؛

الشريحة رقم 24

وصف الشريحة:

المهمة: صياغة الأساس المنطقي لكيفية كون الخدمة التعليمية التي تم إنشاؤها في مؤسستك التعليمية بمثابة نعمة للمستهلكين؟ للعثور على إجابة لهذا السؤال، حاول استكشاف طبيعة الخدمة التعليمية بشكل مستقل باعتبارها سلعة.

الشريحة رقم 25

وصف الشريحة:

الشريحة رقم 26

وصف الشريحة:

الشريحة رقم 27

وصف الشريحة:

أساس الاستقلال هو اتفاق بين المؤسسة التعليمية والمؤسس، بما في ذلك. أمر الدولة (البلدية) والمهمة أساس متساو. وفي الواقع فإن هذا الحكم يعترف بالمساواة بين المؤسسة التعليمية ومؤسسها في بناء العلاقات بعد إنشاء (تأسيس) المؤسسة.

الشريحة رقم 28

وصف الشريحة:

الشروط اللازمة لضمان الاستقلال في الأنشطة المالية والاقتصادية. الإطار القانوني (نظام البلدية والمهمة)؛ إدارة شؤون الموظفين؛ تكنولوجيا المعلومات: في الإدارة والمحاسبة. تهيئة الظروف على المستوى المحلي (أخصائيو الإدارة، البنك المركزي)؛ الشروط التنافسية لتوفير الموارد؛ استراتيجية تطوير منظمة تعليمية. مجلس الإدارة.

الشريحة رقم 29

وصف الشريحة:

الأساس القانوني لضمان الاستقلالية في الأنشطة المالية والاقتصادية اتفاقية العلاقة مع المؤسس؛ ميثاق المؤسسة التعليمية؛ اتفاق بشأن الإدارة التشغيلية وتسجيل حقوق الملكية؛ تسجيل حقوق الأراضي؛ الحساب الشخصي وحق التوقيع المالي؛ عقد عمل الرئيس مع المؤسس؛ عقود العمل مع موظفي مؤسسة تعليمية؛ عقود توريد الموارد وتقديم الخدمات لمؤسسة تعليمية على أساس عقود القانون المدني، ولا سيما: العقود والخدمات المدفوعة والشراء والبيع والإيجار؛ نظام ومهمة الدولة (البلدية) ؛ تصريح للأنشطة المدرة للدخل. الأفعال المحلية.

الشريحة رقم 30

وصف الشريحة:

أمر البلدية. وهو ينطوي على تخصيص أموال من الميزانية لمقدم الخدمات التعليمية لتوفير نوع وحجم معين من هذه الخدمات. يتمثل الاختلاف الأساسي بين النظام البلدي في تحديد مهمة تقديم الخدمات الاجتماعية ليس على أساس قسري، ولكن على أساس تعاقدي. وفي هذه الحالة يجب أن يتم العقد بناء على نتائج المناقصة أي: في ظروف التنافس على الوصول إلى موارد الميزانية. إن تخصيص أموال الميزانية على أساس تنافسي سيحفز نمو جودة الخدمات المقدمة.

الشريحة رقم 31

وصف الشريحة:

مهمة البلدية هذه خطة شاملة تحدد: التزامات البلدية بتوفير الخدمات التعليمية للسكان على حساب الميزانية؛ حجم الموارد المالية المخصصة لتنفيذ الضمانات؛ شروط وإجراءات تقديم الخدمات التعليمية، وكذلك متطلبات التشغيل الفعال للمؤسسة التعليمية. إن إدخال التكنولوجيا لوضع مهمة بلدية لن يوجه المؤسسات نحو تنمية الأموال، بل نحو النتيجة النهائية - توفير خدمات عالية الجودة.

الشريحة رقم 32

وصف الشريحة:

الأهداف الإطارية تنفيذ اختصاصات مؤسسة الميزانية في إدارة الأنشطة المالية والاقتصادية. إشراك الجمهور في إدارة نظام التشغيل. مراعاة مواد التقييم الذاتي للمؤسسة التعليمية، وكذلك مراعاة رأي مستهلكي الخدمات عند تقييم عمل المؤسسة. تقرير عام. الانتقال إلى تقييم المؤسسات التعليمية والطلاب وفق مبدأ خطوة التطوير ("القيمة التعليمية المضافة")، ونقل مركز الثقل في التقييم - من الرقابة إلى التطوير.

الشريحة رقم 33

وصف الشريحة:

مخاطر وعواقب تطور الاستقلال المالي والاقتصادي عدم وجود مؤشرات على فعالية إنفاق أموال الموازنة؛ عدم كفاية مستوى تأهيل المديرين فيما يتعلق بالقضايا المالية والاقتصادية، وخاصة الخبرة في تخطيط الميزانية؛ التخلف في تقنيات NPF؛ الموقف المتناقض لمديري الهيئات التعليمية؛ الحرمان من جزء من صلاحيات مديري التعليم على مختلف مستوياته، وبالتالي من نفوذهم؛ فقدان الاحتكار في حل قضايا التعليم؛ تقدير منافسة معينة.

الشريحة رقم 34

وصف الشريحة:

الشريحة رقم 35

وصف الشريحة:

AU- بالمقارنة مع BU BU (الطبعة الجديدة) AOU الحق في التصرف في الممتلكات الثابتة لا يحق له التصرف (البند 1 من المادة 298 من القانون المدني للاتحاد الروسي) الحق في التصرف، باستثناء الممتلكات المنقولة وغير المنقولة ذات القيمة الخاصة، والتي لا يمكن للجامعة العربية المفتوحة التصرف فيها إلا بموافقة المالك (ص. 2 المادة 3 من القانون) الحقوق المتعلقة بالدخل المستلم يتم تضمين هذه الدخول في دخلها عند الإعداد والموافقة والموافقة تنفيذ الميزانية (البند 5 المادة 41 من RF BC، يتم تطبيقه اعتبارًا من تاريخ دخول القانون الاتحادي بشأن خصوصيات استخدام السجلات المحاسبية حيز التنفيذ ...). يدير بشكل مستقل (الفقرة 2، المادة 3 من القانون)، بما في ذلك. الأموال المستلمة من رأس مال الوقف حقوق جمع الأموال المقترضة لا يحق لك الحصول على القروض (الفقرة 4، المادة 161 من RF CC) الحق في جمع الأموال: AOU لا تخضع لقيود RF BC المنشأة لحقوق BU في فتح حسابات مصرفية تنفذ BU عمليات بأموال الميزانية من خلال الحسابات الشخصية (البند 1، المادة 161 من RF BC) الحق في فتح حسابات لدى مؤسسات الائتمان (البند 3، المادة 2 من القانون)

الشريحة رقم 36

وصف الشريحة:

في أي الحالات يكون إنشاء الجامعة العربية المفتوحة مبررًا؟ AOE هناك أو هناك منافسة محتملة بين مقدمي الخدمات التعليمية (معظم الجامعات والكليات والمدارس المهنية والمدارس الفردية) يتزايد تأثير المستهلكين على مقدمي الخدمات تتمتع المؤسسة بوضع احتكاري في سوق الخدمات التعليمية (العديد من المؤسسات الريفية) الدور الرئيسي للأساليب الإدارية للمحاسبة

وصف الشريحة:

عميل الدولة القانون الاتحادي الصادر في 21 يوليو 2005 N 94-FZ "بشأن تقديم طلبات توريد السلع وأداء العمل وتقديم الخدمات لاحتياجات الدولة والبلدية" المادة 4 عملاء الدولة عملاء الدولة ... قد يكونون سلطات .. ، وكذلك مرخص من قبل الهيئات المشار إليها ... السلطات ... لتقديم الطلبات، المستفيدين من أموال الميزانية عند تقديم طلبات توريد السلع، وأداء العمل، وتقديم الخدمات على حساب أموال الميزانية.

الشريحة رقم 39

وصف الشريحة:

ميثاق مؤسسة تعليمية ذات ميزانية المؤسسة هي كيان قانوني، ولها ملكية منفصلة، وميزانية عمومية مستقلة، وحسابات شخصية مع السلطات المالية، فضلا عن حسابات أخرى بالطريقة التي يحددها المؤسس، وختم باسمها، والنماذج، والطوابع . تنفذ المؤسسة أنشطتها وفقًا للقوانين والأفعال القانونية التنظيمية الأخرى للاتحاد الروسي وموضوع الاتحاد، وكذلك هذا الميثاق. يتم تقديم الدعم المالي لأنشطة المؤسسة على حساب ميزانية المؤسس والأموال الواردة من أنشطة ريادة الأعمال وغيرها من الأنشطة المدرة للدخل، إذا كانت هذه الأنشطة مسموح بها للمؤسسة بموجب تشريعات الاتحاد الروسي والمؤسس . تكتسب المؤسسة، نيابةً عن نفسها، حقوق الملكية وغير الملكية وتتحمل الالتزامات، وتعمل كمدعي ومدعى عليه في المحكمة وفقًا لتشريعات الاتحاد الروسي. تتأكد المؤسسة من الوفاء بالتزاماتها النقدية في حدود التزامات الميزانية المعتمدة من قبلها وفقا للقواعد ذات الصلة لتصنيف نفقات الميزانية. إذا كانت حدود التزامات الميزانية غير كافية، فإن المسؤولية الفرعية عن التزامات المؤسسة يتحملها المدير الرئيسي لأموال الميزانية - المؤسس الذي تقع المؤسسة المسؤولة عنه.

الشريحة رقم 40

وصف الشريحة:

ميثاق مؤسسة تعليمية ذات ميزانية تقوم المؤسسة ببناء علاقاتها مع هيئات الدولة والمؤسسات الأخرى والمؤسسات والمنظمات والمواطنين في جميع المجالات على أساس الاتفاقيات والاتفاقيات والعقود. للمؤسسة حرية اختيار أشكال وموضوع العقود والالتزامات وأي شروط أخرى للعلاقات مع الشركات والمؤسسات والمنظمات التي لا تتعارض مع تشريعات الاتحاد الروسي وميثاقه. تكون المؤسسة مسؤولة عن استخدام أموال الميزانية للغرض المقصود منها وتتخذ التدابير اللازمة لسداد أو إعادة الأموال بسبب سوء الاستخدام إلى ميزانية المؤسس بالكامل، بما في ذلك من مصادر خارجة عن الميزانية؛

الشريحة رقم 41

وصف الشريحة:

اختصاص مدير المؤسسة التعليمية الهيئة التنفيذية الوحيدة للمؤسسة هي مديرها، ما لم ينص تشريع الاتحاد الروسي على خلاف ذلك. ويعين مدير المؤسسة في منصبه ويقيل بأمر من رئيس المؤسس. يبرم المؤسس (ينهي) عقد عمل مع المدير، ويعمل المدير على أساس القوانين واللوائح الأخرى للاتحاد الروسي ومدينة موسكو، والميثاق، وعقد العمل. وهو مسؤول عن أنشطته أمام المؤسس الذي أبرم عقد عمل معه، وأمام إدارة الممتلكات في المدينة (المنطقة) بشأن القضايا التي تدخل في نطاق اختصاصه. يتصرف المدير بدون توكيل نيابة عن المؤسسة، ويمثل مصالحه في الهيئات الحكومية (البلدية)، والمؤسسات، والمنظمات، والمؤسسات، ويستخدم ممتلكات المؤسسة ضمن اختصاصه المنصوص عليه في اتفاقية العمل، ويقوم بإجراء المعاملات في المنشأة بطريقة نيابة عن المؤسسة، يبرم العقود، ويصدر التوكيلات (بما في ذلك حق الاستبدال)، ويفتح حسابًا شخصيًا. يقوم المدير بشكل مستقل، في حدود تقديرات الإيرادات والنفقات، بتحديد واعتماد هيكل المؤسسة وموظفيها ومؤهلاتهم، وتعيين موظفي المؤسسة وفصلهم وفقا للقانون. يصدر المدير، في حدود اختصاصه، الأوامر والتعليمات التي تكون إلزامية لجميع العاملين في المؤسسة. يتم تنظيم العلاقة بين الموظفين والمدير، الناشئة على أساس عقد العمل، من خلال تشريعات العمل. يحق للمدير شغل مناصب أخرى والقيام بأنشطة أخرى مدفوعة الأجر فقط في الحالات وبالطريقة التي ينص عليها القانون.

الشريحة رقم 42

وصف الشريحة:

الإدارة الاستراتيجية تكنولوجيا المعلومات الموظفين المحتوى التنظيمي الوضع الأساسي الإجراءات والعمليات المحلية المراقبة التخطيط التحليل التحكم البحث عن مكانة تنظيمية الميثاق التسويق والعلاقات العامة جذب الطلاب الاتفاق مع المؤسس الاعتماد العلاقات العامة الهيكل التنظيمي حوكمة الشركات عمليات العمل واللوائح إدارة المشاريع نظام الجودة توفير الموارد المالية التخطيط والميزنة المحاسبة والمحاسبة الضريبية المحاسبة الإدارية الأنشطة الأخرى المدرة للدخل إدارة الموارد التحليل الاقتصادي أنشطة الشراء المستويات التعليمية / عمليات البرامج البنية التحتية أمن المعلومات الإدارة والتشغيل تطوير المشاركة تحفيز الكمبيوتر شهادة نموذج الكفاءة للكمبيوتر

الشريحة رقم 43

وصف الشريحة:

الإدارة الاستراتيجية تكنولوجيا المعلومات الموظفين المحتوى التنظيمي تحديد المواقع الأفعال المحلية العمليات المراقبة التخطيط التحليل التحكم البحث عن مكانة تنظيمية الميثاق التسويق والعلاقات العامة جذب الطلاب الاتفاق مع المؤسس الاعتماد العلاقات العامة الهيكل التنظيمي حوكمة الشركات عمليات العمل واللوائح إدارة المشاريع نظام الجودة دعم الموارد التخطيط المالي والميزانية المحاسبة والضرائب المحاسبة الإدارية المحاسبة الأنشطة التجارية إدارة الموارد التحليل الاقتصادي شراء التخصصات / البرامج التدريبية بحث علميمتطلبات المتخصصين الملكية الفكرية طرق / تقنيات التدريس أدوات التدريس وإدارة المعرفة أدوات المعلومات النشاط العلمينظام دعم العملية التعليمية والأنشطة العلمية نظام إدارة العمليات المساعدة البنية التحتية أمن المعلومات الإدارة والتشغيل استقطاب واستبقاء التطوير تحفيز أعضاء هيئة التدريس نموذج تقييم كفاءة أعضاء هيئة التدريس V/F/K V/F تحسين الهيكل التنظيمي والأنشطة اللوائح التنظيمية للجامعة العمليات الجديدة نظام الجودة مفهوم إدارة المشاريع وتخطيط إدارة الموارد منهجيات المحاسبة (الاستعراض الدوري الشامل، المحاسبة، الضرائب.) منهجية إعداد الميزانية نموذج نشاطات تجاريةإدارة التكاليف نظام إدارة تكنولوجيا المعلومات لوائح نظام إدارة العمليات لتكنولوجيا المعلومات ذات التطلع المستقبلي أمن المعلوماتنموذج الحوافز نظام التحفيز الكفاءة والمسؤولية التكنولوجيا لخلق كفاءات المتدربين وتكييفها بشكل مستمر تطوير برامج التدريب الشخصية مفهوم التعليم المستمر محفظة الطلاب نظام حوكمة الشركات نموذج مؤشرات / نتائج الأداء الرئيسية

الشريحة رقم 44

وصف الشريحة:

الإدارة المالية تقوم الإدارة المالية بتحليل الموارد المتاحة وتحديد الإستراتيجية والتكتيكات لاستخدامها وجذبها مصادر إضافيةلضمان مجالات النشاط المختارة. تشمل الإدارة المالية - التخطيط المالي، مع عناصر مثل إعداد الميزانية وتخطيط الأعمال، وتطوير برنامج استثماري (في مؤسسة تعليمية مثل عنصربرامج التطوير)، تنظيم المحاسبة الإدارية والرقابة. الإدارة المالية هي مجموعة من القواعد والأساليب لاتخاذ القرارات المالية والاستثمارية. تنشأ الحلول المالية عندما تحتاج إلى العثور عليها الموارد الماليةأولئك. أجب على السؤال من أين تحصل على المال؟ في هذه الحالة، نحن نتحدث عن الأصول المالية للمؤسسة التعليمية - مجمل التزاماتها (للأجر، بموجب عقود الاستلام خدماتإلخ.) قرارات الاستثمار تجيب على سؤال أين وكم يجب استثمار الأموال. عند اتخاذ قرارات الاستثمار، تتعامل المدرسة مع الأصول الحقيقية - كل ما ينتمي إلى هذه المنظمة وهو شرط أساسي لأنشطتها (النقد والأصول الثابتة والممتلكات وما إلى ذلك).

وصف الشريحة:

حول مشكلة تحسين هيكل تمويل الميزانية المعيارية (لماذا هناك حاجة لمنهجية حساب منطقة الحظر الجوي) مقدمة لمفهوم المؤسسة التعليمية غير المصنفة؛ معاملات تقدير الخدمة التعليمية "المعيارية" نسبة الرواتب إلى النفقات التعليمية

الشريحة رقم 49

وصف الشريحة:

أهداف التمويل التنظيمي للفرد "المال يتبع الطلاب"، ويعتمد مبلغ التمويل في المقام الأول على عدد الطلاب. ليس أداء المؤسسة التعليمية هو الذي يتم تمويله، بل الخدمات التعليمية التي تقدمها (أداء وظائف منظمة الميزانية). إن فصل وظائف التمويل عن وظيفة الإدارة التنفيذية للأنشطة الاقتصادية يساهم في إعادة إنتاج العلاقات التنافسية بين المؤسسات التعليمية من أجل جذب عدد الطلاب والحفاظ عليه.

الشريحة رقم 52

وصف الشريحة:

المهمة: افترض عدد الطلاب في المدينة .مدرسة ثانويةانخفض في العام الدراسي الجديد من 1000 إلى 950 (انخفاض بنسبة 5%). لن تتغير النفقات المدرسية إذا ظل عدد الفصول، وبالتالي عدد ساعات التدريس المدفوعة، كما هو. لن تتغير أيضًا المباني التي تستخدمها المدرسة، والتي يجب أيضًا تدفئتها وإضاءتها وإبقائها نظيفة وإصلاحها. ولن تتغير أيضًا حاجة المدرسة إلى المعدات التعليمية وما إلى ذلك. ووفقاً للمعايير المقترحة، ينبغي تخفيض الاعتمادات المقررة لهذه المدرسة بنسبة 5%. اقتراح خيارات لتحسين تكاليف المدرسة في هذه الظروف.

وصف الشريحة:

تطوير تمويل تمويل الميزانية وفقًا للمعايير لكل طالب (المعايير الإقليمية والبلدية "لنصيب الفرد" لتمويل المدارس)؛ تمويل الحوافز (المشروع الوطني والتدابير المماثلة على المستويين الإقليمي والبلدي)؛ تمويل برامج التنمية (بما في ذلك القاعدة المادية، والمعلوماتية، وإعادة هيكلة الشبكات، وما إلى ذلك).

رئيس الاتحاد الروسي 8 مايو 2010 تم التوقيع على القانون الاتحادي رقم 83-FZ "بشأن تعديلات بعض القوانين التشريعية للاتحاد الروسي فيما يتعلق بتحسين الوضع القانوني لمؤسسات الدولة (البلدية)"، بهدف تحسين كفاءة تقديم خدمات الدولة والبلدية.

ويهدف هذا القانون إلى تطوير الاستقلال الماليالمؤسسات التعليمية مع الحفاظ على درجة عالية من الدولة وزيادة السيطرة العامةلكفاءة الإنفاق.

كانت الأسباب الرئيسية لإصلاح مؤسسات الدولة والبلديات هي انخفاض جودة جزء كبير من الخدمات المقدمة للمواطنين، فضلا عن الاستخدام غير الفعال لأموال الميزانية المخصصة للمؤسسات لتوفيرها. لحل هذه المشاكل، استغرق الأمر اعتماد FZ-83. كان هو الذي وضع إطار قانونيلتنفيذ الإصلاح.

تتحدد الأهداف الرئيسية لمشروع القانون من خلال ضرورة حل المهام التالية:

خلق الشروط الأساسية لتحسين نوعية الخدمات الحكومية والبلدية؛

إدخال عناصر السوق في أنشطة مؤسسات الدولة (البلدية)؛

إعادة توجيه اهتمام المؤسسات من تبرير الحاجة إلى موارد الميزانية ومن ثم "تنميتها" إلى أقصى قدر من الاعتبار لمصالح مستهلكي الخدمات؛

تسريع إعادة هيكلة القطاع العام وتهيئة الظروف للتنفيذ العملي الأكثر اكتمالا للمناهج المنصوص عليها في التشريع الاتحادي بشأن المؤسسات المستقلة؛

تفعيل تطوير القاعدة المادية لمؤسسات الدولة (البلدية) من خلال جذب الأموال بشكل أكثر نشاطًا من مصادر التمويل خارج الميزانية؛

استقطاب واستبقاء الموظفين المؤهلين تأهيلا عاليا في القطاع العام.

خلق آليات لنقل جزء من مسؤولية التنمية القطاعية إلى رؤساء الدولة والمؤسسات البلدية؛

توفير فرص كبيرة للتطوير السريع لأنجح مؤسسات الدولة (البلدية).

أساس القانون الجديد هو تخصيص ثلاثة أنواع من المؤسسات. وفقًا للقانون الاتحادي رقم 83-FZ، يتم الاعتراف بالأنواع التالية من مؤسسات الدولة والمؤسسات البلدية: مؤسسات مستقلة، تابعة للميزانية، مملوكة للدولة (المادة 120 من القانون المدني للاتحاد الروسي).

يجوز إنشاء مؤسسة حكومية أو بلدية بواسطة تغييرات النوععلى التوالي، مؤسسة حكومية أو بلدية بالطريقة المنصوص عليها في المادة 171 من القانون الاتحادي "بشأن المنظمات غير التجارية". إن تغيير نوع مؤسسة الدولة أو البلدية لا يعني إعادة تنظيمها .

رئيسي: الأشكال الثلاثة كلها هي مؤسسات الدولة وشكل الملكية هو الدولة (الاتحادية أو الإقليمية) أو البلدية.

وتختلف الأشكال في درجة الاستقلال عن الدولة ودرجة الاستقلال المالي والاقتصادي.

مؤسسات الدولة- المؤسسات الأكثر اعتماداً على المؤسس.

(مؤسس هل هو جسدي أم كيان، والتي تشارك في إنشاء (مؤسسات) كيان تجاري (مؤسسة) أو فقط (ملكية 100٪). له الحق في المشاركة في إدارة شؤون مؤسسة أو مؤسسة، وله الحق في اتخاذ القرارات بشأن التصرف في أرباح هذه المؤسسة)

تتمتع المؤسسة الحكومية بالميزات المميزة التالية:

- الدعم المالي - على أساس تقديرات الميزانية؛

- يتصرف نيابة عن كيان قانوني عام؛

- يتم تحديد الحق في القيام بأنشطة مدرة للدخل بموجب ميثاق مؤسسة الدولة، ولكن كل الدخل المستلم يخضع للتحويل إلى الميزانية المناسبة

- لا تزال الحسابات الشخصية مفتوحة فقط في هيئات الخزانة الاتحادية (الهيئات المالية)؛

- يتم شراء السلع والأشغال والخدمات وفقًا لقانون 21 يوليو 2005 N 94-FZ (المشار إليه فيما يلي بـ القانون N 94-FZ)؛

- المحاسبة - حسب مخطط حسابات الميزانية. منظمات غير ربحية. التمويل على التقدير حسابات في الخزينة. الأنشطة من خارج الميزانية - في إيرادات الميزانية، تتمتع المؤسسة باستقلالية صفر تقريبًا. وفي الوقت نفسه، تظل المسؤولية الفرعية للمؤسس قائمة.

(المسؤولية الفرعية - هذا نوع من المسؤولية المالية الإضافية عن جميع ديون المنظمة المستحقة للدائنين والهيئات المعتمدة.)

مؤسسات الموازنة (جديدة)- منظمات غير ربحية. إعادة التسجيل غير مطلوبة. المؤسسات تبقى في الخزينة. ميزانيتهم مبنية على التقديرات. لا توجد مسؤولية فرعية للمؤسس. يتم تشكيل الميزانية على أساس التخصيصات الحكومية.

(مهمة الدولة - هذه وثيقة تحدد متطلبات تكوين وجودة وحجم (محتوى) أنشطة المؤسسة)

بالنسبة لهذا النوع، لم يتغير الكثير مقارنة بالوضع الحالي (باستثناء اختفاء المسؤولية الفرعية). يخضع هذا النموذج لـ 94-FZ، أي أن جميع المشتريات تتم وفقًا لإجراءات المناقصة. الإفلاس أمر مستحيل. وبالتالي، في حالة إفلاس مؤسسات الميزانية، لا يكون المؤسس مسؤولاً عن ديونه.

وفي الوقت نفسه، يمكن تحصيل الديون من هذه المؤسسات. يتم الحجز على أموال مؤسسات الميزانية على الحسابات الشخصية للمؤسسة (التي تختارها المؤسسة نفسها)، وفي حالة عدم وجود أموال كافية على الحسابات الشخصية خلال ثلاثة أشهر، على الممتلكات وفقًا للإجراء بشأن حبس الرهن على أموال مؤسسات الميزانية 229-FZ بتاريخ 02.10.2007 "بشأن إجراءات الإنفاذ".

وبالتالي، في حالة عدم وجود مسؤولية فرعية عن الديون، لن يكون المؤسس هو المسؤول، بل المؤسسة نفسها التي لديها ممتلكات الدولة (البلدية).

مؤسسات الحكم الذاتي. أكبر قدر من استقلالية السلطة والمسؤولية. يمكن فتح حسابات التسوية في البنوك التجارية وبالتالي الخروج من الخزينة. ولكن يمكنك البقاء في الخزانة.

لا توجد مسؤولية فرعية للمؤسس وكذلك في مؤسسات الميزانية. يتم أيضًا إضفاء الطابع الرسمي على العلاقات مع الميزانية من خلال مهمة الدولة (البلدية).

لكن المؤسسة المستقلة تتمتع بصلاحيات وحقوق أكبر بكثير. ويتصرف بشكل مستقل في الإيرادات من خارج الميزانية، والتي تضاف إلى حساباته المصرفية. وهي مستقلة عند إبرام العقود، ولا تخضع للالتزام بشراء السلع والخدمات من خلال إجراء تنافسي وفقًا لـ 94-FZ.

اكتب "مؤسسة عامة" و" منظمة تمولها الدولة- يختار المؤسس . لكي تكون مؤسسة مستقلةفمن الضروري الاتصال بالمجموعة العمالية للمؤسسة بالمؤسس الذي يتخذ القرار.

وهكذا، هناك أنواع مختلفة من المؤسسات

درجة مختلفة من الاستقلال المالي والاقتصادي؛

درجات متفاوتة من مسؤولية رئيس المؤسسات؛

إمكانيات مختلفة لاستخدام الأموال التي تجنيها المؤسسة.

المنشورات ذات الصلة

-

.jpg) الحماية الآمنة للنباتات من الأمراض والآفات في شهري يوليو وأغسطس

الحماية الآمنة للنباتات من الأمراض والآفات في شهري يوليو وأغسطس

حتى أسلافنا عرفوا أن الحصاد الجيد لا يعتمد فقط على العمل الجاد والمسؤول، ولكن أيضًا على مراحل القمر. إكتشف وأنت موفق..

-

وسوف يؤدي محصول الحبوب القياسي إلى الانكماش محصول الحبوب في الاتحاد الروسي

وسوف يؤدي محصول الحبوب القياسي إلى الانكماش محصول الحبوب في الاتحاد الروسي

18/07/2017 - 21:03 أخبار بيلاروسيا. بدأ حصاد الحبوب على نطاق واسع في جنوب غرب البلاد، حسبما أفاد برنامج أخبار 24 ساعة يوم...