مبادئ تنظيم التمويل. تحلل الإدارة المالية الموارد المتاحة وتحدد الاستراتيجية والتكتيكات لاستخدامها ، لجذب موارد إضافية لضمان مجالات النشاط المختارة. تنفيذ اختصاصات الميزانية

الاستقلال الاقتصادي للمؤسسات التعليمية

تنفذ جميع البلدان تقريبًا سياسات اللامركزية بدرجات متفاوتة. العنصر المركزيوهو نقل صلاحيات اتخاذ القرار إلى المؤسسات التعليمية مع تعزيز مساءلتها عن الاستخدام المستهدف لأموال الميزانية. 2 يتجلى الاستقلال التربوي في إمكانية تطوير مفهوم لتطوير مؤسسة تعليمية ، وحرية التدريس ، واختيار البرامج المتغيرة ، إلخ. الاستقلال الاقتصادي للمؤسسة التعليمية يعني استقلالها في مجالات متنوعةتعمل ، وهي: التنفيذ المستقل للأنشطة المالية والاقتصادية ؛ إدارة مستقلة لصندوق واحد للموارد المالية ؛ تشكيل الأموال اعتمادًا على النموذج الاقتصادي لعمل المؤسسة التعليمية والملكية والتصرف في الممتلكات ؛ تنفيذ الأعمال وأداء الخدمات من أجل التنويع. يمكن تحقيق استقلالية المؤسسة التعليمية بالكامل عندما تُمنح المؤسسة التعليمية حالة الكيان القانوني. تشمل هذه العملية:

- تطوير الميثاق من قبل المؤسسة التعليمية والموافقة عليه من قبل مؤسسها ؛ التسجيل في في الوقت المناسبنقل الملكية من المؤسس (المالك) إلى الإدارة التشغيلية للمؤسسة التعليمية ؛ تخصيص الأراضي المخصصة لمؤسسة تعليمية للاستخدام الدائم ؛ يستلم تسجيل الدولةكمنظمة غير ربحية في شكل مؤسسة ، وكذلك التسجيل لدى مصلحة الضرائب ، هيئة الإحصاء ، أموال خارج الميزانية؛ فتح حساب مع بنك أو مؤسسة ائتمانية أخرى ؛ إذا كان هناك خزينة - لإصدار حساب شخصي لمتلقي أموال الميزانية.

- إجراء المحاسبة ؛ تقديم التقارير المحاسبية والضريبية والإحصائية اللازمة (من الآن فصاعدًا - الميزانية) وتكون مسؤولاً عن دقتها ؛ إجراء التخطيط المالي لأنشطتهم ؛ أن يكون مسؤولاً عن الالتزامات المتعهد بها والعقود المبرمة ؛ دفع الضرائب والرسوم والرسوم التي تحددها التشريعات الضريبيةتقديم المستندات المطلوبة لتأكيد المزايا والخصومات الضريبية ؛ جذب مصادر تمويل إضافية العملية التعليميةوصيانة وتطوير القاعدة المادية والتقنية ، إلخ.

نموذج لحساب معيار تمويل الميزانية

يتميز التمويل المعياري بدرجة عالية من الاعتماد على أداء المنظمة مقارنة بالنظام الحالي. إذا كان أداء المؤسسة نفسها مدفوعًا في النظام الحالي ، فعندئذ في حالة التمويل المعياري ، الخدمات التي تقدمها. إن تطبيق معايير تمويل الميزانية يخلق إمكانية إيجاد طريقة موضوعية وشفافة لتوزيع الموارد المالية في مجال التعليم. باستخدام طريقة رسمية (وفقًا للصيغة) لتوزيع أموال الميزانية ، يتم وضع المؤسسات على قدم المساواة ظروف ماليةحسب عدد الطلاب في المقام الأول. يضمن قانون الاتحاد الروسي "بشأن التعليم" التعليم العام والمجاني للمواطنين ضمن المعيار التعليمي للدولة ، كما ينص على مبدأ تمويل المؤسسات التعليمية على أساس معايير التمويل الحكومية والمحلية ، المحددة لكل طالب ، وتلميذ لكل نوع ونوع وفئة من المؤسسات التعليمية (المادة 5 ، الفقرة 3 ، المادة 41 ، الفقرة 2). مع اعتماد القوانين الاتحادية بتاريخ 4 يوليو 2003 رقم 95-FZ "بشأن التعديلات والإضافات على القانون الاتحادي" المبادئ العامةمنظمات الهيئات التشريعية (التمثيلية) والتنفيذية لسلطة الدولة للكيانات المكونة للاتحاد الروسي "ورقم 123-FZ بتاريخ 7 يوليو 2003" بشأن إدخال التعديلات والإضافات على بعض القوانين التشريعية للاتحاد الروسي من حيث تحديد مسؤولية الكيانات المكونة للاتحاد عن تمويل المؤسسات التعليمية البلدية من حيث تنفيذها معيار الدولةالتعليم العام من خلال تقديم الإعانات للميزانيات المحلية " تم تغيير العلاقات بين الميزانية في مجال التعليم. كما هو منصوص عليه في قانون الميزانية للاتحاد الروسي ، فإن الإعانة هي أحد أشكال الدعم مساعدة ماليةمن موازنة موضوع الاتحاد الى الموازنة المحلية. يتم تقديم الإعانة على أساس مجاني وغير قابل للإلغاء لتنفيذ بعض النفقات المستهدفة. في هذه الحالة ، تشمل هذه التكاليف تكاليف تنفيذ المعيار التعليمي للدولة. يتم تحديد الإجراء المحدد لتقديم الإعانات وحسابها بموجب قانون موضوع الاتحاد بشأن ميزانية السنة المالية التالية. ويصادق نفس القانون على معايير الإنفاق لتنفيذ معيار الدولة للتعليم العام ومقدار الإعانة لكل بلدية ، مع مراعاة خصائصها وقدراتها. يتم تحديد مبلغ الإعانات لميزانيات البلديات على أساس عدد الطلاب ، والمعايير المحسوبة لمستويات التعليم العام ، مع مراعاة معاملات التقدير. عند حساب الإعانة ، يتم استخدام متوسط العدد السنوي للطلاب المتوقع للسنة المالية المقابلة حسب مستويات التعليم العام وأنواع الفصول الدراسية. يتم الحساب وفقًا للصيغة التالية: 3 3 3 سي =∑(ر أنا ا. ح أنا س ) ن +∑ (ر أنا ز. ح أنا ز ) ن +∑ (ر أنا ك . ح أنا ك )ن ن = 1 ن = 1 ن = 1حيث Si هو مبلغ الإعانة المقدمة من ميزانية البلدية الأولى لتنفيذ برامج التعليم الأساسي ؛ R i o، R i g، R i k - معايير نفقات تنفيذ برامج التعليم العام الأساسي لكل طالب ، على التوالي ، في الفصول العادية ، وصالة الألعاب الرياضية (المدرسة الثانوية) ، والفصول الخاصة (الإصلاحية) ؛ H i o H i g H i k - متوسط العدد السنوي للطلاب المتوقع للسنة المالية المقابلة ، على التوالي ، في الفصول العادية ، والألعاب الرياضية (المدرسة الثانوية) ، والصفوف الخاصة (الإصلاحية) في مؤسسات التعليم العام على أراضي البلدية الأولى ؛ ن - مستويات التعليم العام. أجهزة حكومة محليةعند تشكيل الميزانيات المحلية ، يتم توزيع الأموال المتلقاة في شكل إعانات بين متلقي أموال الميزانية - المؤسسات التعليمية. بناءً على منهجية حساب المعيار المعتمد على مستوى موضوع الاتحاد ، يجب على البلديات اتخاذ قرارها بشأن الموافقة على إجراء توزيع الإعانة المتلقاة من ميزانية موضوع الاتحاد الروسي لتنفيذ برامج التعليم العام الأساسي. سيسمح هذا ، على أساس منهجية واحدة للجميع ، بإجراء الحسابات وتقديم المعيار لكل مؤسسة. يتم تخصيص توفير التعليم العام لسلطات موضوع الاتحاد ، ولكن هذه الصلاحيات تمارس على المستوى المحلي. لتنفيذ هذه السلطة ، يتم تحويل الموارد المالية إلى مستوى البلديات في شكل إعانات كافية "لتنفيذ برامج التعليم العام الأساسي" (بصيغته المعدلة بالقانون رقم 95-FZ ). الجديد في الأساس هو أن القانون يتطلب أن تحتوي التشريعات الخاصة بالاتحاد الروسي ، والتي تنص على تقديم إعانات للميزانيات المحلية من صندوق التعويض الإقليمي ، على إجراء لحساب المعاييرلتحديد المبلغ الإجمالي للإعانات للوفاء بالتزامات الإنفاق ذات الصلة للبلديات. بما أن الإعانة يجب أن تضمن تنفيذ البرامج التعليمية الأساسية (المعايير التعليمية) ، يجب تحديد حسابها على أساس الحاجة إلى أموال كافية في الميزانية لهذا التنفيذ. وهذا يعني أن القانون الإقليمي بشأن الإعانات يجب ألا يحتوي فقط القيم المطلقةتلك المبالغ التي سيتم تحويلها إلى البلديات من أجل تنفيذ هذه السلطة للموضوع , ولكن أيضًا الإجراء الخاص بحساب معايير تنفيذ التزام النفقات هذا. وفي الوقت نفسه ، فإن دور المستوى الإقليمي آخذ في الازدياد ، حيث أن المشرع قد عهد إليه بواجب تطوير معايير تمويل ميزانية الفرد في التعليم. تشمل نفقات تنفيذ المعيار التعليمي الحكومي للتعليم العام (برامج التعليم العام الأساسي) وفقًا لتشريعات الاتحاد الروسي النفقات الجاريةللأجور (التعريفة الجمركية والأجزاء الزائدة من أجور موظفي الدعم التربوي والإداري والتعليمي والخدمي للمؤسسات التعليمية البلدية ، أجور) ، فضلا عن تكاليف المؤسسات التعليمية البلدية للتزويد الجزئي تكاليف الموادترتبط ارتباطًا مباشرًا بالعملية التعليمية (باستثناء تكاليف المرافق). يتم تحديد مستوى نفقات تنفيذ المعيار التعليمي الحكومي للتعليم العام لكل طالب على أساس:

- التكلفة المعيارية (الأساسية) للخدمات التربوية ؛ النسبة المعيارية لمعدلات الأجور أعضاء هيئة التدريسومعدلات الأجور للموظفين الإداريين والتنظيميين والتعليمين والدعم والخدمة ؛ النسبة المعيارية لصندوق الرسوم الجمركية وصندوق البدلات والرسوم الإضافية ؛ نفقات توفير العملية التعليمية ؛ معاملات تقدير تكلفة الخدمات التربوية ؛ القوانين الإقليمية بالإضافة إلى القوانين الاتحادية.

- تكاليف الرواتب في البلدية i-th لتنفيذ المعيار التعليمي الحكومي للتعليم العام لكل طالب حسب نوع الفصل (الفصول) ومستوى التعليم العام (n). P هي تكلفة توفير العملية التعليمية لكل طالب. 3 يتم تحديده من خلال الصيغة:

- تكاليف الرواتب في البلدية i-th لتنفيذ المعيار التعليمي الحكومي للتعليم العام لكل طالب حسب نوع الفصل (الفصول) ومستوى التعليم العام (n). P هي تكلفة توفير العملية التعليمية لكل طالب. 3 يتم تحديده من خلال الصيغة:

حيث: أ - عدد الساعات وفقًا لـ BUP ؛ d هو عدد ساعات التدريس في الأسبوع. للمرحلة الأولى من التعليم العام 20 ساعة ، للمرحلتين الثانية والثالثة من التعليم العام 18 ساعة ؛ ب هو معدل الأجور المقابل لفئة المتوسط المرجح وفقًا لـ UTS للبلدية الأولى ؛ 1.262 - معامل الاستقطاعات للضريبة الاجتماعية الموحدة ؛ 1.02 3 - معامل الزيادة في صندوق الأجور المصاحب لزيادة مدة الخدمة (تربوية) ، فئة التأهيلوما إلى ذلك وهلم جرا.؛ 2 - معامل الزيادة في الرواتب بمقدار المدفوعات والبدلات الإضافية ؛ 12 - عدد الأشهر في السنة ؛ م - إشغال الطبقة المعيارية ؛ 1.35 - عامل زيادة كشوف المرتبات للموظفين الإداريين والتنظيميين ، وموظفي الدعم التعليمي والصيانة ؛ ث - معاملات تقدير تكلفة الخدمات التربوية اعتمادًا على عوامل مختلفة ج - معاملات تقدير تكلفة الخدمات التربوية حسب أنواع البرامج ، R - معامل التقدير الإقليمي ، الذي يعكس معدلات الأجور الإضافية التي أدخلتها المنطقة والبدلات الإقليمية / المدفوعات الإضافية. 7. يتم تحديد مصروفات توفير العملية التعليمية - التعليمية لكل طالب في مستويات التعليم العام ، كنسبة مئوية من المبلغ الإجمالي لمعيار النفقات ، وفقًا للنفقات الحالية مع زيادة تدريجية سنوية في حصة هذه النفقات (باستثناء النفقات الخاصة بصيانة المباني وتكاليف المرافق ، المنفذة من الميزانيات المحلية). تشمل نفقات توفير العملية التعليمية ما يلي: نفقات الوسائل التعليمية. اقتناء معينات ومعدات التدريب الفني (ليست أصولاً ثابتة) ؛ مستهلكاتوالاحتياجات الاقتصادية ؛ اكتساب مرجعية منهجية الأدب التربويلتجديد أموال المكتبات المدرسية ؛ تكلفة خدمات الاتصال (الإنترنت) ؛ شراء الكتب المدرسية الإلكترونية ؛ اقتناء المجلات الصفية والسبورات. تأخذ معاملات تقدير تكلفة الخدمات التربوية في الاعتبار:

- تكلفة مختلفة للخدمات على مستويات مختلفة من التعليم العام (ترتبط تكلفة التعليم المختلفة بعدد مختلف من الساعات وفقًا لـ BUP) لمؤسسات التعليم العام في الاتحاد الروسي ؛ زيادة تكلفة تقسيم الفصول إلى مجموعات عند دراسة المواد الفردية ، وزيادة تكلفة الخدمات التعليمية للطلاب في الفصول أو البرامج الخاصة (الإصلاحية) دراسة متعمقة(الجيمنازيوم والليسيوم).

- مقارنة كشوف المرتبات المحسوبة بكشوف رواتب المشروع لجميع البلديات. تحديد الانحرافات وتحليل الأسباب. تحديد مدى انحرافات كشوف المرتبات المحسوبة عن المشروع الأول للانتقال "الناعم" من تمويل شبكة من المؤسسات التعليمية إلى تمويل خدمة تعليمية.

إيرينا كورباتوفا ، مديرة المدرسة رقم 13 ، تامبوف: الخروج في الملاحة المستقلة

مفهوم "الاستقلال المالي" لا يعني فقط وجود قسم المحاسبة الخاص بها ، ولكن أيضًا استقلالية المؤسسة التعليمية. كل ذلك للمدارس العامة التدفقات المالية، بغض النظر عما إذا كانت مرتبطة بإعانات للأجور أو بالتزامات المؤسس لصيانة الجزء الاقتصادي والدفع خدماتيتم تعديلها من قبل سلطات التعليم البلدية. لا يمكنهم تخفيض الرواتب فيما يتعلق بالمعيار ، ولكن التقديرات المرتبطة بتمويل تكاليف الحفاظ على العمال الفنيين ورأس المال و الإصلاحات الحالية، يتم تعديلها على محمل الجد ، وعادة ما يتم تعديلها إلى أسفل. الاستقلالية تعني نشاطًا مستقلًا دون تعديل من قبل سلطات التعليم البلدية. أي أن المدرسة نفسها تعمل مباشرة مع وزارة الخزانة ، وتضع ميزانيتها الخاصة ، وتنظم القضايا المتعلقة بمجالات الأولوية للتنمية الاقتصادية لفترة معينة ، ويمكن للمرء أن يقول إنها تمارس أنشطتها الاقتصادية بشكل كامل وكامل. حتى حقيقة أنه يجري محاسبة التدقيق. الاستقلال المحاسبي مقارنة بالاستقلالية هو نقطة في المحيط.

مدرستنا الآن في مرحلة الأعمال الورقية للانتقال إلى الحالة مؤسسة مستقلة. كثير من آمالنا مرتبطة بهذا. أولاً ، هذه سلطة أوسع بكثير ، لأن المدرسة تصبح مستقلة في كل من وضع تقديرات التكلفة وفي تحديد نقاط ضعفها في التنمية ، مما يساعد على تحديد الأولويات بشكل أكثر وضوحًا. بالإضافة إلى ذلك ، فإن الاستقلالية ستجعل من الممكن إنشاء منظمات غير ربحية عند التأسيس ، أي الانخراط في أنشطة اقتصادية أكثر استقلالية والحصول على ربح معين من هذا ، على سبيل المثال ، من نفس عقد الإيجار للمباني. لدينا العديد من الآباء الصغار الذين يرغبون في ممارسة التمارين في صالة الألعاب الرياضية بالمدرسة - بمفردهم ، في المساء ، دون إزعاج أحد. لكن لا يمكننا تحمل تكلفة استخدام الصالة الرياضية في أيام الدراسة ، لأن كثافة الفصول في صالة الألعاب الرياضية عالية جدًا. يمكننا تقديم هذه الخدمة يوم الأحد ، ولكن هذا سيشمل موظفين إضافيين.

من الممكن حل هذه المشكلة من خلال اتفاقيات الدفع مقابل الخدمات للموظفين التقنيين عند فتح المنظمات غير الربحية القائمة على المدرسة. بعد كل شيء ، من الصعب جدًا إنشاء صندوق في المدرسة اليوم يعمل بالتوازي مع الخزانة - نحن مؤسسة بلدية.

الحكم الذاتي أيضا له سلبيات. الأول والأكثر جدية هو ترتيب المؤسس. إنه إلزامي اختتامها بمؤسسة تعليمية ، وهذا أمر طبيعي ، لأنه مهما كنا نريد الاستقلال ، فإننا لن نكون أبدًا منظمة تجارية ، وهذا ليس ضروريًا. من الصعب جدًا تحديد ما سيكون عليه هذا الترتيب ، نظرًا لوجود بعض الفروق الدقيقة المرتبطة به الإطار التنظيميعمل مؤسسة مستقلة.

تتعلق النقطة الجادة الثانية بحقيقة أننا حتى الآن لم نقم بتنفيذ أنشطة اقتصادية بمفردنا ، وكل ما يتعلق بالتدقيق هو ، بالطبع ، أموال إضافية. المهام التي تحددها المدرسة لنفسها اليوم ، على سبيل المثال ، بناء حمام سباحة آخر أو ترميم صالة الألعاب الرياضية ، ستكون صعبة للغاية. على ذلك مع الحكم الذاتي نقديلن تبرز بعد الآن. يجب أن نكون مستعدين لذلك.

غالينا سوليمانوفا ، مديرة المدرسة رقم 115 ، نيجني نوفغورود: الآن نضع أولوياتنا لأنفسنا

أستطيع أن أقول بكل ثقة: الاستقلال المالي مفيد للمدارس. إذا انخفضت الأموال السابقة من المدينة أو الميزانية الإقليمية إلى المقاطعات ، وجاء بالفعل من المناطق إلى المؤسسات التعليمية ، وغالبًا ما لم يكن بالمبلغ الذي كان ضروريًا أو مخططًا في الأصل ، فمن المستحيل الآن تحويل أموال المدرسة لبعض الأغراض الأخرى دون أمر المدير. نظرًا لأن التمويل يتم توفيره مباشرة من الميزانية الإقليمية ، بناءً على عدد الطلاب بشكل صارم ، علينا أن نكافح من أجل كل طفل. نحن نسعى جاهدين لضمان ألا ينتقل أحد منا إلى مؤسسات أخرى فحسب ، بل على العكس من ذلك ، يأتي إلينا أشخاص من مدارس أخرى. تتطور المنافسة. يرغب الآباء في اختيار المدرسة الأنسب لأطفالهم ، مما يعني أنه يجب علينا تقديم خدمات تعليمية عالية الجودة ، ظروف مريحة، يدخل فصول اضافية. كل هذا يتطلب أموالا. اليوم نستقبلهم على قدم المساواة مع أي مدرسة أخرى. هذا لا يعني أن المؤسسات التعليمية تتمتع بفرص متكافئة: فالمدارس الجديدة الحديثة ، مهما قال المرء ، هي في وضع أفضل. ولكن ماذا لو كان المبنى قديمًا ومصممًا لعدد قليل من الطلاب؟ يبقى التركيز على جودة التدريس.

اليوم يمكننا تخطيط النفقات بأنفسنا وإنفاق الأموال المخصصة وفقًا لتقديرنا. في السابق ، كان من المستحيل ، على سبيل المثال ، إجراء إصلاحات أو شراء المعدات اللازمة في الوقت المناسب - كان عليك الانتظار حتى يتم تحرير الأموال من الأعلى. الآن نحن أنفسنا نحدد الأولويات: ما يجب إنفاقه أولاً ، وماذا ثانيًا ، ما هو أكثر منطقية للتوفير. بالطبع الميزانية ليست بلا حدود: نحصل على أرقام من الوزارة الإقليمية ، ونخطط للمصروفات في إطار هذه المؤشرات.

تعليق

نينا ليبيديفا ، كبير الاقتصاديين بإدارة التعليم بإدارة منطقة بريانسك في منطقة بريانسك:

في ظل ظروف التمويل غير الكافي للمؤسسات التعليمية ، يعد الاحتفاظ بالمحاسبة المستقلة متعة باهظة الثمن: أجور العديد من المحاسبين ، والنفقات المالية لشراء المعدات ، خاصة برمجة، خدمته. له ما يبرره اقتصاديًا لإدخال المحاسبة المستقلة في المدارس الكبيرة والمدارس الداخلية الموجودة في المدن الكبيرة المستوطناتحيث يمكنك جذب عمال محترفين وذوي خبرة واستخدام أموال إضافية من الآباء والجهات الراعية. وماذا عن المدارس ذات الفصول الصغيرة ، حيث تكون تكلفة الحفاظ على الطالب مرتفعة وبدون محاسبة فيها التوظيف؟ حيث يعمل المخرج في كثير من الأحيان بمفرده ، بدون نائب ، وليس فقط التدريب والتعليم ، ولكن أيضًا جميع القضايا الاقتصادية تقع على عاتقه.

لا تتعارض المحاسبة المركزية مع الاستقلال المالي للمدارس وجذب الأموال الإضافية واستخدامها. في نفس الوقت عمل كفءيسمح البنك المركزي لمدير المدرسة بإيلاء المزيد من الاهتمام للشيء الرئيسي الذي توجد من أجله المدرسة - تربية الأطفال وتنشئتهم. وغالبًا ما يكون الانتقال إلى خدمات المحاسبة المستقلة إجراءً ضروريًا ، حيث يتناقص العبء على ميزانية البلدية مع تقليل المحاسبة المركزية ، مما يزيد من تكلفة العملية التعليمية.

على أي حال ، ينبغي منح رؤساء المؤسسات التعليمية الفرصة لاختيار ما إذا كانوا يريدون الانطلاق في رحلة مستقلة أو الاستفادة من خدمات البنك المركزي.

ليوبوف بافلوفا ، مدير مدرسة إرمولينسكايا ، مقاطعة نوفغورودسكي ، منطقة نوفغورود:

كان غامضا ...

عندما بدأت العمل في المدرسة عام 1982 ، كان هناك قسم محاسبة مركزي في المنطقة. جاء مديرو المدارس إلى قسم المحاسبة ، وتلقوا رواتبهم ، وقاموا هم أنفسهم بإصدار هذا الراتب لموظفيهم. ثم كانت هناك مجالس قروية ، والأموال التي أرسلتها المحاسبة المركزية إلى المدارس أعمال الترميمجاء الاستحواذ على المعينات البصرية إلى إدارة المجالس القروية. كانت هناك أوقات كانت فيها المدارس لديها أموال غير مستخدمة. كما يتذكر الكثيرون ، كان عصر الندرة وكان من الصعب الحصول على مواد البناء والطلاء والأثاث والمعدات للمدارس. وهكذا اتضح أن الأموال المخصصة حسب الموازنة ظلت في بعض الأحيان غير منفقة. لكن هذه الأموال ، بالإضافة إلى الأموال التي وفرتها المدرسة على تكلفة المياه أو الكهرباء أو الإصلاح ، بقيت في مجالس القرى والإدارات المالية للمقاطعات - لم تستقبلها المدارس.

أعطى قانون التعليم الأول المديرين سلطة المغادرة

المدخرات داخل المدرسة. كانت هذه هي الخطوة الأولى نحو الاستقلال المالي للمؤسسات التعليمية. أتذكر مدى سعادة مدرسينا عندما ، في عام 1991 ، باستخدام الأموال التي تم توفيرها ، ذهبنا إلى سانت بطرسبرغ مع جميع أعضاء هيئة التدريس ، وقمنا بزيارة الحديقة النباتية ، وذهبنا إلى عرض Ballet on Ice. أتذكر العصور القديمة ، لأنه الآن ، مع الانتقال التدريجي إلى الحكم الذاتي ، يدرك مديرو المدارس هذا الأمر بشكل غامض. لكن علينا أن ندرك أننا حصلنا على فرصة لإنفاق الأموال التي نكسبها بأنفسنا لاحتياجات المدرسة. الاستقلال يعطي حرية معينة ، ولا حرية بدون مسؤولية. لذلك ، حان الوقت الذي يجب أن يتحول فيه كل مدير مدرسة من قائد بسيط إلى مدير نظام التعليم.

1 من 55

عرض تقديمي حول الموضوع:اقتصاديات مؤسسة تعليمية

رقم الشريحة 1

وصف الشريحة:

رقم الشريحة 2

رقم الشريحة 3

وصف الشريحة:

رقم الشريحة 4

وصف الشريحة:

رقم الشريحة 5

وصف الشريحة:

مفهوم الاستقلال الاقتصادي ما المقصود بهذا المصطلح؟ حرية النشاط (الحكم الذاتي) أو ممارسة الحقوق التشريعية (الحكم الذاتي ، الاختصاصات). في قلب الآلية الاقتصادية الجديدة في التعليم ، التي تمت الموافقة عليها بموجب مرسوم التعليم الحكومي الصادر في 22 سبتمبر 1989 ، هو المورد الرئيسي لإصلاح التعليم

رقم الشريحة 6

وصف الشريحة:

مفهوم الاستقلال الاقتصادي ينعكس هذا المورد بشكل كامل في القانون الاتحادي "بشأن التعليم" في طبعة عام 1992: الإدارة المستقلة لجميع أموال الميزانية والأموال الخارجة عن الميزانية ؛ حقوق استخدام الممتلكات ؛ حوافز ضريبية كبيرة.

رقم الشريحة 7

وصف الشريحة:

المبادئ الأساسية للاستقلال الاقتصادي والاستقلال الذاتي منظمة تعليميةبالنسبة للمؤسسات التعليمية ، فإن مبدأ الاستقلالية هو أن المؤسسة التعليمية هي كيان قانونيوبشكل مستقل في إطار الميثاق المعتمد والاتفاق مع المؤسس: النماذج الهيكل الداخليإدارة؛ تنفذ بشكل مستقل أنواع مختلفةالأنشطة القانونية ، بما في ذلك تنظيم المشاريع ؛ يدير الدخل المستلم من تنفيذ الأنشطة المستقلة ؛ إيجارات واستئجار الممتلكات ، بما في ذلك تلك التي نقلها المؤسس إليه ؛ يجذب مصادر مالية مختلفة لضمان أنشطته ؛ يقدم الخدمات ويبيع المنتجات المصنعة ونتائج العمل ؛ يحدد بشكل مستقل اتجاهات استخدام جميع أموال الميزانية والأموال الخارجة عن الميزانية ؛ يحدد بشكل مستقل نظام المكافآت والحوافز المادية للموظفين. بشكل مستقل يشكل جدول التوظيف.

رقم الشريحة 8

وصف الشريحة:

المبادئ الأساسية للاستقلال الاقتصادي ، واستقلالية منظمة تعليمية تحدد المدرسة بشكل مستقل: نسبة الجزء الأساسي والحافز من صندوق الأجور ؛ نسبة صندوق الأجور لموظفي الدعم التربوي والإداري والتنظيمي والتعليمي ؛ نسبة الجزأين العام والخاص ضمن الجزء الأساسي من صندوق الأجور ؛ إجراء توزيع جزء الحوافز من صندوق الأجور وفقًا للوائح الإقليمية والبلدية. وهذا يسمح للمدرسة بتقليل مجالات العمالة غير الفعالة وضمان زيادة كبيرة في الرواتب على حساب الاحتياطيات الداخلية. أفضل المعلمين. ومع ذلك ، من أجل حل هذه المشاكل ، تضطر إدارة المدرسة إلى تحسين عدد الموظفين.

رقم الشريحة 9

وصف الشريحة:

مفهوم الاستقلال الاقتصادي التنفيذ الوضع القانونيمؤسسة تعليمية - إزالة التناقضات بين الميزانية والاستقلال الاقتصادي: العلاقات التعاقدية مع الدولة ومتلقي الخدمات التعليمية ؛ نظام الدولة والعامة لمراقبة جودة التعليم (نتيجة) ؛ تمويل الميزانية بمؤشر واحد (NPF) ؛ الاستقلال في الموافقة على التقدير وتنفيذه وتعديله ؛ الشفافية وإمكانية الوصول إلى التقارير المتعلقة بالأنشطة ؛ إجراءات واضحة لإنفاق الأموال (اختيار تنافسي) ؛ الاستخدام الفعال للممتلكات التي ينقلها المؤسس ؛ الإدارة الفعالة (موظفو الإدارة).

رقم الشريحة 10

وصف الشريحة:

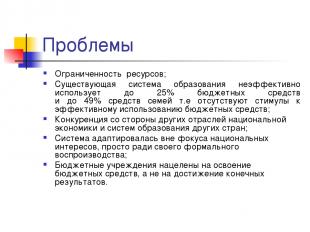

مشاكل موارد محدودة؛ يستخدم نظام التعليم الحالي بشكل غير فعال ما يصل إلى 25٪ من أموال الميزانية وما يصل إلى 49٪ من أموال الأسرة ، أي لا توجد حوافز على استخدام فعالأموال الميزانية؛ المنافسة من القطاعات الأخرى للاقتصاد الوطني وأنظمة التعليم في البلدان الأخرى ؛ تكيف النظام خارج بؤرة الاهتمامات الوطنية ، لمجرد إعادة إنتاجه الرسمي ؛ تهدف مؤسسات الميزانية إلى تطوير أموال الميزانية ، وليس تحقيق النتائج النهائية.

رقم الشريحة 11

وصف الشريحة:

المشاكل لا توفر المدرسة المهارات الاجتماعية والتواصلية اللازمة. الطلب المتزايد باستمرار على التعليم يعاني من نقص الموارد ولكنه "راضٍ" مع ذلك نظام تعليمي؛ التمويل المحدد للبرامج التعليمية لا يضمن حتى الإنجاب ، ناهيك عن التنمية ؛ لا توجد حوافز لبيئة تنافسية والبحث عن مكانة تنظيمية لمنظمة تعليمية.

رقم الشريحة 12

وصف الشريحة:

خصائص النموذج القديم للتعليم يجب أن يتوافق الشخص مع سوق العمل التعليقات مطلوبة فقط للمساعدة في نظام التعليم والتحكم فيه.يجب أن تركز المستويات الأساسية من التعليم فقط على المعرفة الأساسية التعليم الإضافي إما كنظام ترفيهي أو كواجب صناعي

رقم الشريحة 13

وصف الشريحة:

خصائص النموذج الجديد يختار الشخص نفسه التربوي و المسار المهنيويجب أن نتأكد من أن هذا الاختيار ممكن دائمًا (إمكانية الوصول). تعليق»(الجودة) يجب أن تكون المستويات الأساسية للتعليم موجهة نحو الاتجاهات في بناء اقتصاد مبتكر (نظام اجتماعي) سيكون التعليم المستمر في كل مكان (النظام الاجتماعي)

رقم الشريحة 14

وصف الشريحة:

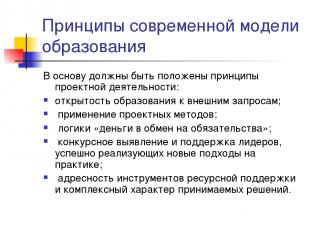

مبادئ الطراز الحديثالتعليم مبادئ أنشطة المشروع: انفتاح التعليم على الطلبات الخارجية ؛ تطبيق أساليب التصميم ؛ منطق "المال مقابل الالتزامات" ؛ التحديد التنافسي ودعم القادة الذين ينفذون بنجاح مناهج جديدة في الممارسة ؛ استهداف أدوات دعم الموارد والطبيعة المعقدة للقرارات المتخذة.

رقم الشريحة 15

وصف الشريحة:

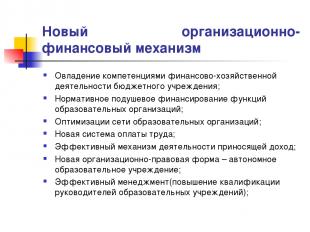

آلية تنظيمية ومالية جديدة إتقان كفاءات الأنشطة المالية والاقتصادية مؤسسة الميزانية؛ التمويل المعياري للفرد لوظائف المؤسسات التعليمية ؛ تحسين شبكة المنظمات التعليمية ؛ نظام جديدأجور؛ آلية فعالة للأنشطة المدرة للدخل ؛ الشكل التنظيمي والقانوني الجديد - مؤسسة تعليمية مستقلة ؛ الإدارة الفعالة (تدريب رؤساء المؤسسات التعليمية) ؛

رقم الشريحة 16

وصف الشريحة:

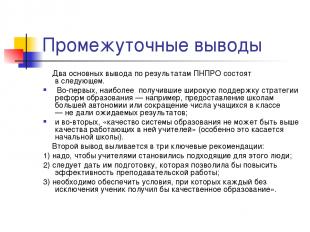

الاستنتاجات الوسيطة الاستنتاجان الرئيسيان من نتائج NMD هما كما يلي. أولاً ، استراتيجيات الإصلاح التربوي الأكثر دعمًا - على سبيل المثال ، منح المدارس مزيدًا من الاستقلالية أو تقليل عدد الطلاب في الفصل - لم تسفر عن النتائج المتوقعة ؛ وثانيًا ، "لا يمكن أن تكون جودة نظام التعليم أعلى من جودة المعلمين العاملين فيه" (هذا صحيح بشكل خاص مدرسة ابتدائية). الاستنتاج الثاني يترجم إلى ثلاث توصيات رئيسية: 1) من الضروري أن يصبح الأشخاص المناسبون معلمين. 2) يجب أن يتلقوا تدريباً من شأنه تحسين فعالية التدريس. 3) من الضروري توفير شروط يحصل بموجبها كل طالب دون استثناء على تعليم جيد.

رقم الشريحة 17

وصف الشريحة:

لماذا تحتاج المؤسسة التعليمية إلى الاستقلال الاقتصادي؟ تحديد جهة تصنيع معينة لمنتج تعليمي (موارد ، تكنولوجيا ، نتيجة) ؛ تحديد حجم دعم الموارد لإنتاج منتج تعليمي في مدرسة معينة ؛ تحديد نسبة التكاليف والنتائج ؛ تحديد الفرص والقيود على وجه الخصوص الشكل التنظيميالشركة المصنعة للمنتج التعليمي؛ مسؤولية المدرسة عن النتيجة النهائية ؛ إيجاد مكانة تنظيمية.

رقم الشريحة 18

وصف الشريحة:

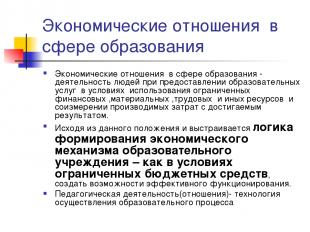

العلاقات الاقتصادية في مجال التعليم العلاقات الاقتصادية في مجال التعليم هي أنشطة الناس في تقديم الخدمات التعليمية في ظروف استخدام الموارد المالية والمادية والعمالية المحدودة وغيرها من الموارد ومقارنة التكاليف المتكبدة بالنتيجة المحققة. بناءً على هذا الحكم ، يتم بناء منطق تشكيل الآلية الاقتصادية للمؤسسة التعليمية - كيف يمكن ، في ظروف موارد الميزانية المحدودة ، خلق فرص للعمل الفعال. النشاط التربوي (العلاقات) - تكنولوجيا تنفيذ العملية التعليمية

رقم الشريحة 19

وصف الشريحة:

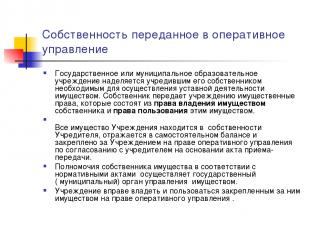

نقل الملكية إلى الإدارة التشغيلية يجب أن يمنح المالك الذي أسسها مؤسسة تعليمية حكومية أو بلدية بالممتلكات اللازمة لتنفيذ الأنشطة القانونية. ينقل المالك حقوق الملكية إلى المؤسسة ، والتي تتكون من الحق في امتلاك ممتلكات المالك والحق في استخدام هذا العقار. تعود ملكية جميع ممتلكات المؤسسة إلى المؤسس ، وهي تنعكس في ميزانية عمومية مستقلة ويتم تخصيصها للمؤسسة على أساس حق الإدارة التشغيلية بالاتفاق مع المؤسس على أساس شهادة القبول. تمارس هيئة إدارة الممتلكات الحكومية (البلدية) صلاحيات مالك العقار وفقًا للوائح. للمؤسسة الحق في امتلاك واستخدام الممتلكات المخصصة لها على أساس حق الإدارة التشغيلية.

رقم الشريحة 20

وصف الشريحة:

رقم الشريحة 21

وصف الشريحة:

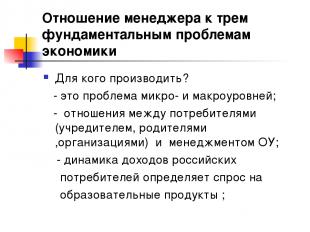

موقف المدير من المشكلات الأساسية الثلاثة للاقتصاد ماذا ننتج؟ - موارد محدودة أكثر شدة لمؤسسة تعليمية ؛ - يعد اختيار السياسة التعليمية (التربوية) أحد مجالات النشاط ذات الأولوية لإدارة المدرسة ؛ - اختيار منتجات معينة (خدمات ، سلع) يحدد استراتيجية التنمية الشاملة للمدرسة.

رقم الشريحة 22

وصف الشريحة:

موقف المدير من المشكلات الأساسية الثلاثة للاقتصاد كيف تنتج؟ - الاختيار الأمثلالموارد والتقنيات حسب توافرها وجودتها وأسعارها ؛ - تحدد التكنولوجيا المختارة إلى حد كبير اختيار الموارد ؛ - نهج العملية (نظام إدارة الموارد البشرية ، مراقبة الجودة ، تكنولوجيا التسويق ، مبادئ التخطيط)

رقم الشريحة 23

وصف الشريحة:

موقف المدير من المشكلات الأساسية الثلاثة للاقتصاد لمن ينتج؟ - هذه مشكلة المستوى الجزئي والكلي ؛ - العلاقات بين المستهلكين (المؤسس ، الآباء ، المنظمات) وإدارة المؤسسة التعليمية ؛ - تحدد ديناميات دخول المستهلكين الروس الطلب على المنتجات التعليمية ؛

رقم الشريحة 24

وصف الشريحة:

المهمة: قم بصياغة سبب منطقي لكيفية كون الخدمة التعليمية التي تم إنشاؤها في مؤسستك التعليمية نعمة للمستهلكين؟ للعثور على إجابة لهذا السؤال ، حاول أن تستكشف بشكل مستقل طبيعة الخدمة التعليمية كسلعة.

رقم الشريحة 25

وصف الشريحة:

رقم الشريحة 26

وصف الشريحة:

رقم الشريحة 27

وصف الشريحة:

أساس الاستقلال هو اتفاق بين المؤسسة التعليمية والمؤسس ، بما في ذلك. نظام الدولة (البلدية) والمهمة أساس متساو. في الواقع ، يعترف هذا الحكم بالمساواة بين المؤسسة التعليمية ومؤسسها في بناء العلاقات بعد إنشاء المؤسسة (تأسيسها).

رقم الشريحة 28

وصف الشريحة:

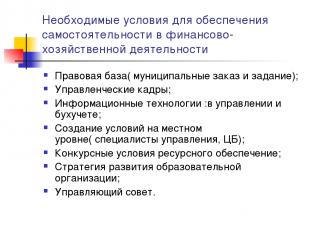

الشروط اللازمةلضمان الاستقلال في الأنشطة المالية والاقتصادية الإطار القانوني (النظام والمهمة البلدية) ؛ إدارة شؤون الموظفين؛ تكنولوجيا المعلومات: في الإدارة والمحاسبة؛ تهيئة الظروف على المستوى المحلي (متخصصون في الإدارة ، البنك المركزي) ؛ شروط تنافسية لتوفير الموارد ؛ استراتيجية لتطوير منظمة تعليمية ؛ مجلس الإدارة.

رقم الشريحة 29

وصف الشريحة:

الأساس القانوني لضمان الاستقلال في الأنشطة المالية والاقتصادية اتفاقية العلاقة مع المؤسس ؛ ميثاق المؤسسة التعليمية ؛ الاتفاق على الإدارة التشغيلية وتسجيل حقوق الملكية ؛ تسجيل حقوق الأرض ؛ الحساب الشخصي وحق التوقيع المالي ؛ عقد عمل الرئيس مع المؤسس ؛ عقود العمل مع موظفي مؤسسة تعليمية ؛ عقود توريد الموارد وتقديم الخدمات لمؤسسة تعليمية على أساس عقود القانون المدني ، ولا سيما: العقود ، والخدمات المدفوعة ، والشراء والبيع ، والإيجار ؛ نظام ومهمة الدولة (البلدية) ؛ تصريح للأنشطة المدرة للدخل ؛ الأعمال المحلية.

رقم الشريحة 30

وصف الشريحة:

أمر بلدي. أنها تنطوي على تخصيص أموال الميزانية لمقدم الخدمات التعليمية لتوفير نوع معينونطاق هذه الخدمات. الفرق الأساسيأمر بلدي - وضع مهمة لتوفير الخدمات الاجتماعية ليس على أساس قسري ، ولكن على أساس تعاقدي. في هذه الحالة يجب إبرام العقد بناءً على نتائج المناقصة ، أي. في ظروف التنافس على الوصول إلى موارد الميزانية. سيحفز تخصيص أموال الميزانية على أساس تنافسي نمو جودة الخدمات المقدمة.

رقم الشريحة 31

وصف الشريحة:

مهمة البلدية هذه خطة شاملة تحدد: التزامات البلدية بتقديم الخدمات التعليمية للسكان على حساب الميزانية. مقدار الموارد المالية المخصصة لتنفيذ الضمانات ؛ شروط وإجراءات تقديم الخدمات التعليمية ، وكذلك متطلبات التشغيل الفعال للمؤسسة التعليمية. إن إدخال التكنولوجيا لوضع مهمة البلدية سيوجه المؤسسات ليس لتطوير الأموال ، ولكن إلى النتيجة النهائية - توفير خدمات عالية الجودة.

رقم الشريحة 32

وصف الشريحة:

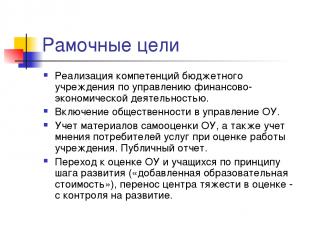

أهداف الإطار تنفيذ اختصاصات مؤسسة الميزانية في إدارة الأنشطة المالية والاقتصادية. إشراك الجمهور في إدارة نظام التشغيل. مراعاة مواد التقييم الذاتي للمؤسسة التعليمية ، وكذلك مراعاة رأي مستهلكي الخدمات عند تقييم عمل المؤسسة. تقرير عام. الانتقال إلى تقييم المؤسسات التعليمية والطلاب وفق مبدأ خطوة التطوير ("القيمة التربوية المضافة") ، نقل مركز الثقل في التقييم - من السيطرة إلى التطوير.

رقم الشريحة 33

وصف الشريحة:

مخاطر ونتائج تطور الاستقلال المالي والاقتصادي عدم وجود مؤشرات لفعالية إنفاق أموال الموازنة ؛ عدم كفاية مستوى تأهيل المديرين في القضايا المالية والاقتصادية ، وخاصة خبرة تخطيط الميزانية ؛ التخلف في تقنيات NPF ؛ الموقف المتناقض لمديري الهيئات التعليمية ؛ الحرمان من جزء من صلاحيات مديري التعليم على مختلف المستويات ، وبالتالي الحرمان من النفوذ ؛ فقدان الاحتكار في حل قضايا التعليم ؛ تقدير من منافسة معينة.

رقم الشريحة 34

وصف الشريحة:

رقم الشريحة 35

وصف الشريحة:

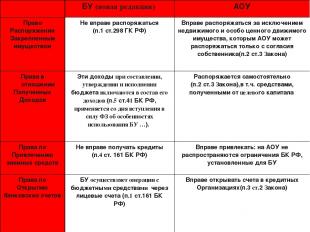

AU- بالمقارنة مع BU BU (طبعة جديدة) AOU الحق في التصرف في الممتلكات المخصصة ليس له الحق في التصرف في (البند 1 من المادة 298 من القانون المدني للاتحاد الروسي) الحق في التصرف في ، باستثناء العقارات والممتلكات المنقولة ذات القيمة الخاصة ، والتي لا يمكن التصرف فيها إلا بموافقة المالك (البند 2 من المادة 3 من قانون الدخل). ، من تاريخ دخول القانون الاتحادي حيز التنفيذ بشأن خصوصيات استخدام السجلات المحاسبية ...). يدير بشكل مستقل (البند 2 ، المادة 3 من القانون) ، بما في ذلك. الأموال المستلمة من الوقف حقوق جمع الأموال المقترضة لا يحق لها الحصول على قروض (البند 4 من المادة 161 من قانون RF CC) الحق في جمع الأموال: لا تخضع AOU لقيود RF BC التي تم تأسيسها من أجل حقوق BU لفتح حسابات بنكية ينفذ BU عمليات بأموال الميزانية من خلال الحسابات الشخصية (البند 1 من المادة 161 من RF CC) الحق في فتح حسابات مع مؤسسات الائتمان (البند 3 من المادة 2 من قانون RF)

رقم الشريحة 36

وصف الشريحة:

في أي الحالات يكون له ما يبرره إنشاء AOU؟ AOE هناك أو هناك منافسة محتملة بين مقدمي الخدمات التعليمية (معظم الجامعات ، الكليات ، المدارس المهنية ، المدارس الفردية) يتزايد تأثير المستهلكين على مقدمي الخدمات.المؤسسة لها مكانة احتكارية في سوق الخدمات التعليمية (العديد من المؤسسات الريفية) الدور الرئيسي للطرق الإدارية للمحاسبة

وصف الشريحة:

القانون الاتحادي لعميل الولاية الصادر في 21 تموز (يوليو) 2005 N 94-FZ "بشأن تقديم أوامر توريد السلع وأداء العمل وتوفير الخدمات لاحتياجات الولاية والبلدية" المادة 4

رقم الشريحة 39

وصف الشريحة:

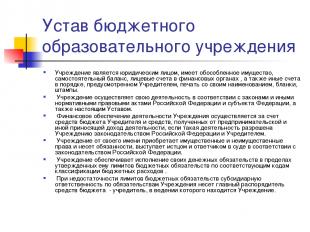

ميثاق مؤسسة تعليمية خاصة بالميزانية المؤسسة هي كيان قانوني ، ولها ممتلكات منفصلة ، وميزانية مستقلة ، وحسابات شخصية مع السلطات المالية ، بالإضافة إلى حسابات أخرى بالطريقة التي يحددها المؤسس ، وهي عبارة عن ختم باسمها ، ونماذجها ، وطوابعها. تنفذ المؤسسة أنشطتها وفقًا للقوانين والإجراءات القانونية التنظيمية الأخرى الخاصة بالاتحاد الروسي وموضوع الاتحاد ، بالإضافة إلى هذا الميثاق. يتم تنفيذ الدعم المالي لأنشطة المؤسسة على حساب ميزانية المؤسس والأموال المتلقاة من الأنشطة التجارية وغيرها من الأنشطة المدرة للدخل ، إذا سمح لهذه الأنشطة للمؤسسة بموجب تشريعات الاتحاد الروسي والمؤسس. تكتسب المؤسسة ، بالأصالة عن نفسها ، حقوق الملكية وغير الملكية وتتحمل الالتزامات ، وتعمل كمدعي ومدعى عليه في المحكمة وفقًا لتشريعات الاتحاد الروسي. تضمن المؤسسة الوفاء بالتزاماتها النقدية في حدود التزامات الميزانية المعتمدة من قبلها وفقًا للقواعد ذات الصلة لتصنيف نفقات الميزانية. إذا كانت حدود التزامات الميزانية غير كافية ، فإن المسؤولية الفرعية عن التزامات المؤسسة يتحملها المدير الرئيسي لأموال الميزانية - المؤسس ، المسؤول عن المؤسسة.

رقم الشريحة 40

وصف الشريحة:

ميثاق مؤسسة تعليمية الميزانية تبني المؤسسة علاقاتها معها الهيئات الحكوميةوغيرها من الشركات والمؤسسات والمنظمات والمواطنين في جميع المجالات على أساس الاتفاقات والاتفاقيات والعقود. المؤسسة حرة في اختيار أشكال وموضوع العقود والالتزامات ، وأي شروط أخرى للعلاقات مع الشركات والمؤسسات والمنظمات التي لا تتعارض مع تشريعات الاتحاد الروسي ، والميثاق. المؤسسة مسؤولة عن استخدام أموال الميزانية ل الغرض المقصودويتخذ تدابير لسداد أو إعادة الأموال لسوء الاستخدام إلى ميزانية المؤسس بالكامل ، بما في ذلك على حساب الموارد الخارجة عن الميزانية ؛

رقم الشريحة 41

وصف الشريحة:

اختصاص مدير مؤسسة تعليمية الهيئة التنفيذية الوحيدة للمؤسسة هي مديرها ، ما لم ينص تشريع الاتحاد الروسي على خلاف ذلك. يتم تعيين مدير المؤسسة في هذا المنصب وعزله بأمر من رئيس المؤسس. يبرم المؤسس (ينهي) عقد عمل مع المدير. يعمل المدير على أساس القوانين واللوائح الأخرى للاتحاد الروسي ومدينة موسكو ، والميثاق ، وعقد العمل. وهو مسؤول في أنشطته أمام المؤسس الذي أبرم عقد عمل معه ، وأمام إدارة الممتلكات في المدينة (الحي) بشأن القضايا التي تدخل في اختصاصه. يتصرف المدير بدون توكيل نيابة عن المؤسسة ، ويمثل مصالحها في الهيئات الحكومية (البلدية) ، والمؤسسات ، والمنظمات ، والمؤسسات ، ويستخدم ممتلكات المؤسسة ضمن اختصاصها المنصوص عليه في اتفاقية العمل ، ويجرى المعاملات نيابة عن المؤسسة وفقًا للإجراءات المعمول بها ، ويبرم العقود ، ويصدر توكيلات (بما في ذلك حق الاستبدال) ، ويفتح حسابًا شخصيًا. يحدد المدير ، في حدود تقديرات الدخل والنفقات ، بشكل مستقل ويوافق على هيكل المؤسسة وموظفيها ومؤهلاتها ، ويوظف ويعزل موظفي المؤسسة وفقًا للقانون. يصدر المدير ، في حدود اختصاصه ، الأوامر ويعطي التعليمات التي تلزم لجميع موظفي المؤسسة. ينظم قانون العمل العلاقة بين الموظفين والمدير ، والتي تنشأ على أساس عقد العمل. يحق للمدير شغل مناصب أخرى ومزاولة أنشطة أخرى مدفوعة الأجر فقط في الحالات وبالطريقة التي ينص عليها القانون.

رقم الشريحة 42

وصف الشريحة:

الإدارة الإستراتيجية لتكنولوجيا المعلومات الإقتصاد الهيكل التنظيمي القاعدة التنظيمية تحديد المواقع الأعمال والعمليات المحلية مراقبة التخطيط والتحليل التحكم البحث عن مكانة تنظيمية ميثاق التسويق والعلاقات العامة جذب الطلاب الاتفاق مع المؤسس اعتماد العلاقات العامة الهيكل التنظيمي حوكمة الشركات عمليات وأنظمة العمل إدارة المشروع نظام الجودة توفير الموارد التخطيط المالي وأنشطة الميزانية المحاسبة والمحاسبة الضريبية إدارة الدخل تحليل إقتصاديأنشطة الشراء المستويات التعليمية/ البرامج النشاط المنهجي ومتطلبات البحث والتطوير للخريجين.أساليب / تقنيات التدريس.أدوات إدارة المعرفة والتعليم تقنيات المعلومات.

رقم الشريحة 43

وصف الشريحة:

الإدارة الإستراتيجية لموظفي تكنولوجيا المعلومات المحتوى التنظيمي الأساس التنظيمي المناصب الأساسية / عمليات الأعمال المحلية التدريب على المراقبة والتخطيط والتحليل التحكم البحث عن مكانة تنظيمية ميثاق التسويق والعلاقات العامة جذب الطلاب الاتفاق مع المؤسس اعتماد العلاقات العامة الهيكل التنظيمي حوكمة الشركات عمليات العمل واللوائح إدارة المشروع نظام الجودة توفير الموارد التخطيط المالي والميزنة برامج المحاسبة والمحاسبة الضريبية تقنيات إدارة المشتريات إدارة الموارد التخطيط المالي والميزنة المحاسبة الإدارية والتحليل الضريبي تقنيات إدارة الموارد أدوات الإدارة أدوات المعلومات النشاط العلمينظام دعم للعملية التعليمية والأنشطة العلمية نظام إدارة العمليات المساعدة البنية التحتية إدارة أمن المعلومات والتشغيل جذب التطوير والاحتفاظ به حافز أعضاء هيئة التدريس التقييم نموذج كفاءة أعضاء هيئة التدريس V / F / K V / F تحسين الهيكل التنظيمي والأنشطة اللوائح التنظيمية للعمليات الجديدة نظام الجودة مفهوم إدارة المشروع وتخطيط الموارد منهجيات المحاسبة (الإدارة والمحاسبة والضرائب). إنشاء كفاءات المتدرب وتكييفها باستمرار تطوير برامج التدريب المتخصصة مفهوم التعليم المستمر محفظة الطلاب نظام حوكمة الشركات مؤشرات الأداء الرئيسية / نموذج النتائج

رقم الشريحة 44

وصف الشريحة:

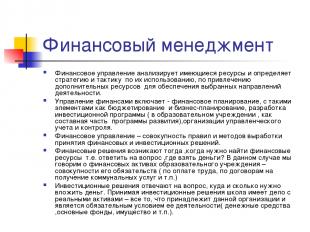

الإدارة المالية تحلل الإدارة المالية الموارد المتاحة وتحدد الاستراتيجية والتكتيكات لاستخدامها ، لجذب موارد إضافية لضمان مجالات النشاط المختارة. تشمل الإدارة المالية - التخطيط المالي ، مع عناصر مثل إعداد الميزانية وتخطيط الأعمال ، وتطوير برنامج استثماري (في مؤسسة تعليمية مثل عنصربرامج التنمية) ، وتنظيم المحاسبة والرقابة الإدارية. الإدارة المالية هي مجموعة من القواعد والأساليب لاتخاذ القرارات المالية والاستثمارية. تنشأ القرارات المالية عندما يكون من الضروري إيجاد موارد مالية ، أي أجب على السؤال من أين تحصل على المال؟ في هذه الحالة ، نتحدث عن الأصول المالية لمؤسسة تعليمية - مجمل التزاماتها (للأجور ، وعقود خدمات المرافق ، إلخ) تجيب قرارات الاستثمار على السؤال عن مكان وكم الأموال التي ينبغي استثمارها. عند اتخاذ قرارات الاستثمار ، تتعامل المدرسة مع الأصول الحقيقية - كل ما ينتمي إلى هذه المنظمة وهو شرط أساسي لأنشطتها (النقدية ، الأصول الثابتة ، الممتلكات ، إلخ).

وصف الشريحة:

حول مشكلة تحسين هيكل التمويل المعياري للميزانية (ما سبب الحاجة إلى منهجية حساب المناطق الخالية من الفقر) إدخال مفهوم مؤسسة تعليمية غير مصنفة ؛ معاملات تقدير الخدمة التعليمية "المعيارية" نسبة الرواتب والنفقات التعليمية

رقم الشريحة 49

وصف الشريحة:

أهداف التمويل التنظيمي لرأس المال "المال يتبع الطلاب" ، يعتمد مقدار التمويل في المقام الأول على عدد الطلاب. لا يتم تمويل عمل المؤسسة التعليمية ، ولكن الخدمات التعليمية التي تقدمها (أداء وظائف منظمة الميزانية). يساهم فصل وظائف التمويل عن وظيفة الإدارة التشغيلية للأنشطة الاقتصادية في إعادة إنتاج العلاقات التنافسية بين المؤسسات التعليمية من أجل جذب عدد الطلاب والحفاظ عليه.

رقم الشريحة 52

وصف الشريحة:

الواجب: لنفترض أن عدد الطلاب في مدرسة التعليم العام بالمدينة قد انخفض في العام الدراسي الجديد من 1000 إلى 950 (انخفاض بنسبة 5٪). لن تتغير نفقات المدرسة إذا ظل عدد الفصول الدراسية وبالتالي عدد ساعات التدريس المدفوعة كما هو. لن تتغير المباني التي تستخدمها المدرسة أيضًا ، حيث سيتعين أيضًا تدفئة وإضاءة والحفاظ على نظافتها وإصلاحها. لن تتغير أيضًا حاجة المدرسة إلى المعدات التعليمية وما إلى ذلك. ووفقًا للمعايير المقترحة ، يجب تخفيض الاعتمادات المخططة لهذه المدرسة بنسبة 5٪. اقترح خيارات لتحسين تكاليف المدرسة في هذه الظروف.

وصف الشريحة:

تطوير تمويل تمويل الميزانية وفقًا للمعايير لكل طالب (المعايير الإقليمية والبلدية "للفرد" لتمويل المدارس) ؛ التمويل الحافز (مشروع وطني وتدابير مماثلة على المستويين الإقليمي والبلدي) ؛ برنامج تمويل التنمية (بما في ذلك القاعدة المادية ، والمعلوماتية ، وإعادة هيكلة الشبكة ، وما إلى ذلك).

وصف العرض التقديمي على الشرائح الفردية:

شريحة واحدة

وصف الشريحة:

أنجزه: Maksakova T.A. مدرس التخصص: "الإدارة" تشكيل استقلال اقتصادي حقيقي لمؤسسة تعليمية عامة

3 شريحة

وصف الشريحة:

مخرجات التعلم المقصودة إدارة مدرسة مؤهلة قادرة على العمل في بيئة مكتفية ذاتيًا اقتصاديًا ، ومسؤولة عن الإنجازات وإدارة التغيير.

4 شريحة

وصف الشريحة:

الاتجاهات الرئيسية لتطوير نظام التعليم العام في العالم أ) نماذج جديدة لتمويل المؤسسات التعليمية والأجور. ب) محتوى التعليم والرقابة على جودته. ج) إدارة مؤسسة تعليمية.

5 شريحة

وصف الشريحة:

مفهوم الاستقلال الاقتصادي ما المقصود بهذا المصطلح؟ حرية النشاط (الحكم الذاتي) أو ممارسة الحقوق التشريعية (الحكم الذاتي ، الاختصاصات). في قلب الآلية الاقتصادية الجديدة في التعليم ، التي تمت الموافقة عليها بموجب مرسوم التعليم الحكومي الصادر في 22 سبتمبر 1989 ، هو المورد الرئيسي لإصلاح التعليم

6 شريحة

وصف الشريحة:

مفهوم الاستقلال الاقتصادي ينعكس هذا المورد بشكل كامل في القانون الاتحادي "بشأن التعليم" في طبعة عام 1992: الإدارة المستقلة لجميع أموال الميزانية والأموال الخارجة عن الميزانية ؛ حقوق استخدام الممتلكات ؛ حوافز ضريبية كبيرة.

7 شريحة

وصف الشريحة:

المبادئ الأساسية للاستقلال الاقتصادي ، واستقلالية منظمة تعليمية ، بالنسبة للمؤسسات التعليمية ، فإن مبدأ الاستقلالية هو أن المؤسسة التعليمية هي كيان قانوني ومستقل ، في إطار الميثاق المعتمد والاتفاق مع المؤسس: يشكل هيكلًا إداريًا داخليًا ؛ تنفذ بشكل مستقل أنواعًا مختلفة من الأنشطة القانونية ، بما في ذلك تنظيم المشاريع ؛ يدير الدخل المستلم من تنفيذ الأنشطة المستقلة ؛ إيجارات واستئجار الممتلكات ، بما في ذلك تلك التي نقلها المؤسس إليه ؛ يجذب مصادر مالية مختلفة لضمان أنشطته ؛ يقدم الخدمات ويبيع المنتجات المصنعة ونتائج العمل ؛ يحدد بشكل مستقل اتجاهات استخدام جميع أموال الميزانية والأموال الخارجة عن الميزانية ؛ يحدد بشكل مستقل نظام المكافآت والحوافز المادية للموظفين. بشكل مستقل يشكل جدول التوظيف.

8 شريحة

وصف الشريحة:

المبادئ الأساسية للاستقلال الاقتصادي ، واستقلالية منظمة تعليمية تحدد المدرسة بشكل مستقل: نسبة الجزء الأساسي والحافز من صندوق الأجور ؛ نسبة صندوق الأجور لموظفي الدعم التربوي والإداري والتنظيمي والتعليمي ؛ نسبة الجزأين العام والخاص ضمن الجزء الأساسي من صندوق الأجور ؛ إجراء توزيع جزء الحوافز من صندوق الأجور وفقًا للوائح الإقليمية والبلدية. وهذا يسمح للمدرسة بتقليل مجالات العمالة غير الفعالة ، وعلى حساب الاحتياطيات الداخلية ، لضمان زيادة كبيرة في رواتب أفضل المعلمين. ومع ذلك ، من أجل حل هذه المشاكل ، تضطر إدارة المدرسة إلى تحسين عدد الموظفين.

9 شريحة

وصف الشريحة:

مفهوم الاستقلال الاقتصادي تحقيق الوضع القانوني للمؤسسة التعليمية - إزالة التناقضات بين الميزانية والاستقلال الاقتصادي: العلاقات التعاقدية مع الدولة ومتلقي الخدمات التعليمية ؛ نظام الدولة والعامة لمراقبة جودة التعليم (نتيجة) ؛ تمويل الميزانية بمؤشر واحد (NPF) ؛ الاستقلال في الموافقة على التقدير وتنفيذه وتعديله ؛ الشفافية وإمكانية الوصول إلى التقارير المتعلقة بالأنشطة ؛ إجراءات واضحة لإنفاق الأموال (اختيار تنافسي) ؛ الاستخدام الفعال للممتلكات التي ينقلها المؤسس ؛ الإدارة الفعالة (موظفو الإدارة).

10 شريحة

وصف الشريحة:

مشاكل موارد محدودة؛ يستخدم نظام التعليم الحالي بشكل غير فعال ما يصل إلى 25٪ من أموال الميزانية وما يصل إلى 49٪ من أموال الأسرة ، أي لا توجد حوافز للاستخدام الفعال لأموال الميزانية ؛ المنافسة من القطاعات الأخرى للاقتصاد الوطني وأنظمة التعليم في البلدان الأخرى ؛ تكيف النظام خارج بؤرة الاهتمامات الوطنية ، لمجرد إعادة إنتاجه الرسمي ؛ تهدف مؤسسات الميزانية إلى تطوير أموال الميزانية ، وليس تحقيق النتائج النهائية.

11 شريحة

وصف الشريحة:

المشاكل لا توفر المدرسة المهارات الاجتماعية والتواصلية اللازمة. الطلب المتزايد باستمرار على التعليم لا يتم تزويده بالموارد ، ولكن مع ذلك "يرضيه" النظام التعليمي ؛ التمويل المحدد للبرامج التعليمية لا يضمن حتى الإنجاب ، ناهيك عن التنمية ؛ لا توجد حوافز لبيئة تنافسية والبحث عن مكانة تنظيمية لمنظمة تعليمية.

12 شريحة

وصف الشريحة:

خصائص النموذج القديم للتعليم يجب أن يتوافق الشخص مع سوق العمل التعليقات مطلوبة فقط للمساعدة في نظام التعليم والتحكم فيه.يجب أن تركز المستويات الأساسية من التعليم فقط على المعرفة الأساسية التعليم الإضافي إما كنظام ترفيهي أو كواجب صناعي

13 شريحة

وصف الشريحة:

خصائص النموذج الجديد يختار الشخص مساره التعليمي والمهني ومن الضروري جعل هذا الاختيار ممكنًا دائمًا (إمكانية الوصول) هناك حاجة إلى "نظام التغذية الراجعة" (الجودة) يجب توجيه المستويات الأساسية للتعليم نحو الاتجاهات في بناء اقتصاد مبتكر (نظام اجتماعي) سيكون التعليم المستمر في كل مكان (نظام اجتماعي)

14 شريحة

وصف الشريحة:

مبادئ نموذج التعليم الحديث يجب أن تؤخذ مبادئ نشاط المشروع كأساس: انفتاح التعليم على المطالب الخارجية ؛ تطبيق أساليب التصميم ؛ منطق "المال مقابل الالتزامات" ؛ التحديد التنافسي ودعم القادة الذين ينفذون بنجاح مناهج جديدة في الممارسة ؛ استهداف أدوات دعم الموارد والطبيعة المعقدة للقرارات المتخذة.

15 شريحة

وصف الشريحة:

آلية تنظيمية ومالية جديدة إتقان كفاءات الأنشطة المالية والاقتصادية لمؤسسة الميزانية ؛ التمويل المعياري للفرد لوظائف المؤسسات التعليمية ؛ تحسين شبكة المنظمات التعليمية ؛ نظام جديد للأجور آلية فعالة للأنشطة المدرة للدخل ؛ الشكل التنظيمي والقانوني الجديد - مؤسسة تعليمية مستقلة ؛ الإدارة الفعالة (تدريب رؤساء المؤسسات التعليمية) ؛

16 شريحة

وصف الشريحة:

الاستنتاجات الوسيطة الاستنتاجان الرئيسيان من نتائج NMD هما كما يلي. أولاً ، استراتيجيات الإصلاح التربوي الأكثر دعمًا - على سبيل المثال ، منح المدارس مزيدًا من الاستقلالية أو تقليل عدد الطلاب في الفصل - لم تسفر عن النتائج المتوقعة ؛ وثانيًا ، "لا يمكن أن تكون جودة نظام التعليم أعلى من جودة المعلمين العاملين فيه" (وهذا ينطبق بشكل خاص على المدارس الابتدائية). الاستنتاج الثاني يترجم إلى ثلاث توصيات رئيسية: 1) من الضروري أن يصبح الأشخاص المناسبون معلمين. 2) يجب أن يتلقوا تدريباً من شأنه تحسين فعالية التدريس. 3) من الضروري توفير شروط يحصل بموجبها كل طالب دون استثناء على تعليم جيد.

17 شريحة

وصف الشريحة:

لماذا تحتاج المؤسسة التعليمية إلى الاستقلال الاقتصادي؟ تحديد جهة تصنيع معينة لمنتج تعليمي (موارد ، تكنولوجيا ، نتيجة) ؛ تحديد حجم دعم الموارد لإنتاج منتج تعليمي في مدرسة معينة ؛ تحديد نسبة التكاليف والنتائج ؛ تحديد الفرص والقيود لشكل تنظيمي معين للشركة المصنعة للمنتج التعليمي ؛ مسؤولية المدرسة عن النتيجة النهائية ؛ إيجاد مكانة تنظيمية.

18 شريحة

وصف الشريحة:

العلاقات الاقتصادية في مجال التعليم العلاقات الاقتصادية في مجال التعليم هي أنشطة الناس في تقديم الخدمات التعليمية في ظروف استخدام الموارد المالية والمادية والعمالية المحدودة وغيرها من الموارد ومقارنة التكاليف المتكبدة بالنتيجة المحققة. بناءً على هذا الحكم ، يتم بناء منطق تشكيل الآلية الاقتصادية للمؤسسة التعليمية - كيف يمكن ، في ظروف موارد الميزانية المحدودة ، خلق فرص للعمل الفعال. النشاط التربوي (العلاقات) - تكنولوجيا تنفيذ العملية التعليمية

19 شريحة

وصف الشريحة:

نقل الملكية إلى الإدارة التشغيلية يجب أن يمنح المالك الذي أسسها مؤسسة تعليمية حكومية أو بلدية بالممتلكات اللازمة لتنفيذ الأنشطة القانونية. ينقل المالك حقوق الملكية إلى المؤسسة ، والتي تتكون من الحق في امتلاك ممتلكات المالك والحق في استخدام هذا العقار. تعود ملكية جميع ممتلكات المؤسسة إلى المؤسس ، وهي تنعكس في ميزانية عمومية مستقلة ويتم تخصيصها للمؤسسة على أساس حق الإدارة التشغيلية بالاتفاق مع المؤسس على أساس شهادة القبول. تمارس هيئة إدارة الممتلكات الحكومية (البلدية) صلاحيات مالك العقار وفقًا للوائح. للمؤسسة الحق في امتلاك واستخدام الممتلكات المخصصة لها على أساس حق الإدارة التشغيلية.

20 شريحة

وصف الشريحة:

نموذج للآلية الاقتصادية لمؤسسة تعليمية يحل المشاكل: ماذا تفعل؟ كيف تفعل؟ لمن؟ مستهلكو المنتج التعليمي منتجو الموارد الاقتصادية المنتج التعليمي الدولة المنتج التعليمي. أنظمة

21 شريحة

وصف الشريحة:

موقف المدير من المشكلات الأساسية الثلاثة للاقتصاد ماذا ننتج؟ - موارد محدودة أكثر شدة لمؤسسة تعليمية ؛ - يعد اختيار السياسة التعليمية (التربوية) أحد مجالات النشاط ذات الأولوية لإدارة المدرسة ؛ - اختيار منتجات معينة (خدمات ، سلع) يحدد استراتيجية التنمية الشاملة للمدرسة.

22 شريحة

وصف الشريحة:

موقف المدير من المشكلات الأساسية الثلاثة للاقتصاد كيف تنتج؟ - الاختيار الأمثل للموارد والتقنيات حسب توافرها وجودتها وأسعارها ؛ - تحدد التكنولوجيا المختارة إلى حد كبير اختيار الموارد ؛ - نهج العملية (نظام إدارة الموارد البشرية ، مراقبة الجودة ، تكنولوجيا التسويق ، مبادئ التخطيط)

23 شريحة

وصف الشريحة:

موقف المدير من المشكلات الأساسية الثلاثة للاقتصاد لمن ينتج؟ - هذه مشكلة المستوى الجزئي والكلي ؛ - العلاقات بين المستهلكين (المؤسس ، الآباء ، المنظمات) وإدارة المؤسسة التعليمية ؛ - تحدد ديناميات دخول المستهلكين الروس الطلب على المنتجات التعليمية ؛

24 شريحة

وصف الشريحة:

المهمة: قم بصياغة سبب منطقي لكيفية كون الخدمة التعليمية التي تم إنشاؤها في مؤسستك التعليمية نعمة للمستهلكين؟ للعثور على إجابة لهذا السؤال ، حاول أن تستكشف بشكل مستقل طبيعة الخدمة التعليمية كسلعة.

25 شريحة

وصف الشريحة:

26 شريحة

وصف الشريحة:

27 شريحة

وصف الشريحة:

أساس الاستقلال هو اتفاق بين المؤسسة التعليمية والمؤسس ، بما في ذلك. نظام الدولة (البلدية) والمهمة أساس متساو. في الواقع ، يعترف هذا الحكم بالمساواة بين المؤسسة التعليمية ومؤسسها في بناء العلاقات بعد إنشاء المؤسسة (تأسيسها).

28 شريحة

وصف الشريحة:

الشروط اللازمة لضمان الاستقلال في الأنشطة المالية والاقتصادية الإطار القانوني (النظام والمهمة البلدية) ؛ إدارة شؤون الموظفين؛ تكنولوجيا المعلومات: في الإدارة والمحاسبة ؛ تهيئة الظروف على المستوى المحلي (متخصصون في الإدارة ، البنك المركزي) ؛ شروط تنافسية لتوفير الموارد ؛ استراتيجية لتطوير منظمة تعليمية ؛ مجلس الإدارة.

29 شريحة

وصف الشريحة:

الأساس القانوني لضمان الاستقلال في الأنشطة المالية والاقتصادية اتفاقية العلاقة مع المؤسس ؛ ميثاق المؤسسة التعليمية ؛ الاتفاق على الإدارة التشغيلية وتسجيل حقوق الملكية ؛ تسجيل حقوق الأرض ؛ الحساب الشخصي وحق التوقيع المالي ؛ عقد عمل الرئيس مع المؤسس ؛ عقود العمل مع موظفي مؤسسة تعليمية ؛ عقود توريد الموارد وتقديم الخدمات لمؤسسة تعليمية على أساس عقود القانون المدني ، ولا سيما: العقود ، والخدمات المدفوعة ، والشراء والبيع ، والإيجار ؛ نظام ومهمة الدولة (البلدية) ؛ تصريح للأنشطة المدرة للدخل ؛ الأعمال المحلية.

30 شريحة

وصف الشريحة:

أمر بلدي. يتضمن تخصيص أموال الميزانية لمقدم الخدمات التعليمية لتوفير نوع وحجم معين من هذه الخدمات. يتمثل الاختلاف الأساسي بين الأمر البلدي في تحديد مهمة تقديم الخدمات الاجتماعية ليس على أساس قسري ، ولكن على أساس تعاقدي. في هذه الحالة يجب إبرام العقد بناءً على نتائج المناقصة ، أي. في ظروف التنافس على الوصول إلى موارد الميزانية. سيحفز تخصيص أموال الميزانية على أساس تنافسي نمو جودة الخدمات المقدمة.

31 شريحة

وصف الشريحة:

مهمة البلدية هذه خطة شاملة تحدد: التزامات البلدية بتقديم الخدمات التعليمية للسكان على حساب الميزانية. مقدار الموارد المالية المخصصة لتنفيذ الضمانات ؛ شروط وإجراءات تقديم الخدمات التعليمية ، وكذلك متطلبات التشغيل الفعال للمؤسسة التعليمية. إن إدخال التكنولوجيا لوضع مهمة البلدية سيوجه المؤسسات ليس لتطوير الأموال ، ولكن إلى النتيجة النهائية - توفير خدمات عالية الجودة.

32 شريحة

وصف الشريحة:

أهداف الإطار تنفيذ اختصاصات مؤسسة الميزانية في إدارة الأنشطة المالية والاقتصادية. إشراك الجمهور في إدارة نظام التشغيل. مراعاة مواد التقييم الذاتي للمؤسسة التعليمية ، وكذلك مراعاة رأي مستهلكي الخدمات عند تقييم عمل المؤسسة. تقرير عام. الانتقال إلى تقييم المؤسسات التعليمية والطلاب وفق مبدأ خطوة التطوير ("القيمة التربوية المضافة") ، نقل مركز الثقل في التقييم - من السيطرة إلى التطوير.

33 شريحة

وصف الشريحة:

مخاطر ونتائج تطور الاستقلال المالي والاقتصادي عدم وجود مؤشرات لفعالية إنفاق أموال الموازنة ؛ عدم كفاية مستوى تأهيل المديرين في القضايا المالية والاقتصادية ، وخاصة خبرة تخطيط الميزانية ؛ التخلف في تقنيات NPF ؛ الموقف المتناقض لمديري الهيئات التعليمية ؛ الحرمان من جزء من صلاحيات مديري التعليم على مختلف المستويات ، وبالتالي الحرمان من النفوذ ؛ فقدان الاحتكار في حل قضايا التعليم ؛ تقدير من منافسة معينة.

34 شريحة

وصف الشريحة:

النتائج المحتملة لتنمية الاستقلال الاقتصادي للوحدة التنظيمية زيادة دخل الوحدة التنظيمية: ... توسيع أنشطة الوحدة التنظيمية: ... تقليل تكاليف الوحدة التنظيمية: ... زيادة الإنتاج (الإنتاجية) للوحدة التنظيمية: ... تحسين الأصول التنظيمية: ... جذب الاستثمارات:

35 شريحة

وصف الشريحة:

AU- بالمقارنة مع BU BU (طبعة جديدة) AOU الحق في التصرف في الممتلكات المخصصة ليس له الحق في التصرف في (البند 1 من المادة 298 من القانون المدني للاتحاد الروسي) الحق في التصرف في ، باستثناء العقارات والممتلكات المنقولة ذات القيمة الخاصة ، والتي لا يمكن التصرف فيها إلا بموافقة المالك (البند 2 من المادة 3 من قانون الدخل). ، من تاريخ دخول القانون الاتحادي حيز التنفيذ بشأن خصوصيات استخدام السجلات المحاسبية ...). يدير بشكل مستقل (البند 2 ، المادة 3 من القانون) ، بما في ذلك. الأموال المستلمة من الوقف حقوق جمع الأموال المقترضة لا يحق لها الحصول على قروض (البند 4 من المادة 161 من قانون RF CC) الحق في جمع الأموال: لا تخضع AOU لقيود RF BC التي تم تأسيسها من أجل حقوق BU لفتح حسابات بنكية ينفذ BU عمليات بأموال الميزانية من خلال الحسابات الشخصية (البند 1 من المادة 161 من RF CC) الحق في فتح حسابات مع مؤسسات الائتمان (البند 3 من المادة 2 من قانون RF)

36 شريحة

وصف الشريحة:

في أي حالات يكون إنشاء الجامعة العربية المفتوحة مبررًا؟ AOE هناك أو هناك منافسة محتملة بين مقدمي الخدمات التعليمية (معظم الجامعات ، الكليات ، المدارس المهنية ، المدارس الفردية) يتزايد تأثير المستهلكين على مقدمي الخدمات.المؤسسة لها مكانة احتكارية في سوق الخدمات التعليمية (العديد من المؤسسات الريفية) الدور الرئيسي للطرق الإدارية للمحاسبة

37 شريحة

وصف الشريحة:

رصيد مستقل أم تقدير؟ من المادة 161 من RF BC. تنفذ مؤسسة الميزانية عمليات على إنفاق أموال الميزانية وفقًا لتقديرات الميزانية. من المادة 162 من RF BC. يحتفظ بسجلات الميزانية أو ينقل هذه السلطة على أساس اتفاق إلى مؤسسة حكومية (بلدية) أخرى (محاسبة مركزية) ؛

38 شريحة

وصف الشريحة:

القانون الاتحادي لعميل الولاية الصادر في 21 تموز (يوليو) 2005 N 94-FZ "بشأن تقديم أوامر توريد السلع وأداء العمل وتوفير الخدمات لاحتياجات الولاية والبلدية" المادة 4

39 شريحة

وصف الشريحة:

ميثاق مؤسسة تعليمية خاصة بالميزانية المؤسسة هي كيان قانوني ، ولها ممتلكات منفصلة ، وميزانية مستقلة ، وحسابات شخصية مع السلطات المالية ، بالإضافة إلى حسابات أخرى بالطريقة التي يحددها المؤسس ، وهي عبارة عن ختم باسمها ، ونماذجها ، وطوابعها. تنفذ المؤسسة أنشطتها وفقًا للقوانين والإجراءات القانونية التنظيمية الأخرى الخاصة بالاتحاد الروسي وموضوع الاتحاد ، بالإضافة إلى هذا الميثاق. يتم تنفيذ الدعم المالي لأنشطة المؤسسة على حساب ميزانية المؤسس والأموال المتلقاة من الأنشطة التجارية وغيرها من الأنشطة المدرة للدخل ، إذا سمح لهذه الأنشطة للمؤسسة بموجب تشريعات الاتحاد الروسي والمؤسس. تكتسب المؤسسة ، بالأصالة عن نفسها ، حقوق الملكية وغير الملكية وتتحمل الالتزامات ، وتعمل كمدعي ومدعى عليه في المحكمة وفقًا لتشريعات الاتحاد الروسي. تضمن المؤسسة الوفاء بالتزاماتها النقدية في حدود التزامات الميزانية المعتمدة من قبلها وفقًا للقواعد ذات الصلة لتصنيف نفقات الميزانية. إذا كانت حدود التزامات الميزانية غير كافية ، فإن المسؤولية الفرعية عن التزامات المؤسسة يتحملها المدير الرئيسي لأموال الميزانية - المؤسس ، المسؤول عن المؤسسة.

40 شريحة

وصف الشريحة:

ميثاق مؤسسة تعليمية خاصة بالميزانية تبني المؤسسة علاقاتها مع هيئات الدولة والمؤسسات الأخرى والمؤسسات والمنظمات والمواطنين في جميع المجالات على أساس الاتفاقات والاتفاقيات والعقود. المؤسسة حرة في اختيار أشكال وموضوع العقود والالتزامات ، وأي شروط أخرى للعلاقات مع الشركات والمؤسسات والمنظمات التي لا تتعارض مع تشريعات الاتحاد الروسي ، والميثاق. المؤسسة مسؤولة عن استخدام أموال الميزانية للغرض المقصود وتتخذ تدابير لسداد أو إعادة الأموال لسوء الاستخدام إلى ميزانية المؤسس بالكامل ، بما في ذلك من مصادر خارجة عن الميزانية ؛

41 شريحة

وصف الشريحة:

اختصاص مدير مؤسسة تعليمية الهيئة التنفيذية الوحيدة للمؤسسة هي مديرها ، ما لم ينص تشريع الاتحاد الروسي على خلاف ذلك. يتم تعيين مدير المؤسسة في هذا المنصب وعزله بأمر من رئيس المؤسس. يبرم المؤسس (ينهي) عقد عمل مع المدير. يعمل المدير على أساس القوانين واللوائح الأخرى للاتحاد الروسي ومدينة موسكو ، والميثاق ، وعقد العمل. وهو مسؤول في أنشطته أمام المؤسس الذي أبرم عقد عمل معه ، وأمام إدارة الممتلكات في المدينة (الحي) بشأن القضايا التي تدخل في اختصاصه. يتصرف المدير بدون توكيل نيابة عن المؤسسة ، ويمثل مصالحها في الهيئات الحكومية (البلدية) ، والمؤسسات ، والمنظمات ، والمؤسسات ، ويستخدم ممتلكات المؤسسة ضمن اختصاصها المنصوص عليه في اتفاقية العمل ، ويجرى المعاملات نيابة عن المؤسسة وفقًا للإجراءات المعمول بها ، ويبرم العقود ، ويصدر توكيلات (بما في ذلك حق الاستبدال) ، ويفتح حسابًا شخصيًا. يحدد المدير ، في حدود تقديرات الدخل والنفقات ، بشكل مستقل ويوافق على هيكل المؤسسة وموظفيها ومؤهلاتها ، ويوظف ويعزل موظفي المؤسسة وفقًا للقانون. يصدر المدير ، في حدود اختصاصه ، الأوامر ويعطي التعليمات التي تلزم لجميع موظفي المؤسسة. ينظم قانون العمل العلاقة بين الموظفين والمدير ، والتي تنشأ على أساس عقد العمل. يحق للمدير شغل مناصب أخرى ومزاولة أنشطة أخرى مدفوعة الأجر فقط في الحالات وبالطريقة التي ينص عليها القانون.

42 شريحة

وصف الشريحة:

الإدارة الإستراتيجية لموظفي تكنولوجيا المعلومات المحتوى التنظيمي الأساس التنظيمي المواقف المحلية الأعمال والعمليات المحلية أنشطة التخرج مراقبة التخطيط والتحليل التحكم البحث عن مكانة تنظيمية ميثاق التسويق والعلاقات العامة جذب الطلاب الاتفاق مع المؤسس اعتماد العلاقات العامة الهيكل التنظيمي حوكمة الشركات عمليات العمل واللوائح إدارة المشروع نظام الجودة توفير الموارد أنشطة التخطيط المالي وإعداد الميزانية المحاسبة والمحاسبة الضريبية إدارة الدخل. أساليب / تقنيات التدريس في الملكية الفكرية أدوات إدارة التعليم والمعرفة تكنولوجيا المعلومات العملية التعليمية والأنشطة المنهجية نظام الدعم نظام إدارة العمليات المساعدة البنية التحتية أمن المعلومات إدارة وتشغيل تطوير الجذب

"المدرسة غير المصنفة" - استخدام الجداول المرجعية. عمل مستقلالطلاب في الدرس. فوائد المدرسة الصغيرة. مشاكل التنظيم درس حديثفي مدرسة صغيرة. استخدام الاختبارات في الصفوف الابتدائية. استخدام الصدقات غير العادية. الفصول الابتدائية. استخدام بطاقات متعددة المستويات.

"الاستمرارية في المدرسة" - القدرات النفسية للأطفال. حماية. مشاكل أولية. الفترة الانتقالية. معمل المشكلة. الظروف المعيشية للطفل. الرقابة الإدارية. استخدام تقنيات الاختبار. وصفة للنجاح. مدرسة. التحليل المشترك للعمل. استمرارية. تنظيم عمل الخلافة.

"المدرسة" - النمو الشخصي. تنمية الشخصية في المدرسة. نشاط. أولويات التحسين التعليم المدرسي. مهمة المدرسة. تكييف عملية التعلم. المدرسة الحديثة. ذكاء. مخطط النمو الشخصي للطالب. آباء. تنفيذ البرنامج. الطلب على مدرسة النمو الشخصي. تحقيق الديناميكيات الإيجابية لتنمية الصفات الشخصية.

"الإدارة في المدرسة" - الكفاءات في مساعدة الأطفال. إجراءات اعتماد القوانين المحلية. القواعد - عمل قانوني معياري محلي. وثائق إنشاء مؤسس الجامعة العربية المفتوحة. برامج التعليم العام الأساسي والثانوي (الكامل). علامات فعل محلي. قانون "المنظمات غير التجارية". تنفيذ الأنشطة المالية والاقتصادية.

"مدرستنا الجديدة" - تطوير استقلالية المدارس. نظام دعم للأطفال الموهوبين. ملامح العملية التعليمية. توصيات لإعداد عرض عام. تغيير البنية التحتية للمدرسة. الخصائص العامة OU. الانتقال إلى معايير تعليمية جديدة. تطوير نظام دعم للأطفال الموهوبين.

"العمل التجريبي في المدرسة" - حول معاني العمل التجريبي في المدرسة الحديثة. معلم رئيسي. مشاريع مدارس المؤلف. مدارس المؤلف. كتابة منقوشة. مدرس. عمل تجريبي. تجربة في التعليم. معالم السياسة التعليمية. تقنية "تنمية" الخبرة الجديدة. بدء نشاط الابتكار.

هناك 35 عرضا في المجموع في الموضوع

المنشورات ذات الصلة

-

.jpg) الحماية الآمنة للنباتات من الأمراض والآفات في شهري يوليو وأغسطس

الحماية الآمنة للنباتات من الأمراض والآفات في شهري يوليو وأغسطس

حتى أسلافنا كانوا يعرفون أن الحصاد الجيد لا يعتمد فقط على العمل الجاد والمسؤول ، ولكن أيضًا على مراحل القمر. اكتشف وأنت مواتية ...

-

سيؤدي الحصاد القياسي للحبوب إلى انكماش حصاد الحبوب في الاتحاد الروسي

سيؤدي الحصاد القياسي للحبوب إلى انكماش حصاد الحبوب في الاتحاد الروسي

07/18/2017 - 21:03 أخبار بيلاروسيا. بدأ الحصاد الجماعي للحبوب في جنوب غرب البلاد ، وفق ما أورده برنامج أخبار 24 ساعة ...