حساب IRR. معدل العائد الداخلي: التعريف والصيغة والأمثلة

التي قد تتنافس مع الحق في اعتبارها الاختيار أو الفحص الأكثر شعبية للاستثمار "غير الموثوق به".

تقيم الكتب المدرسية المالية هذا المؤشر بشكل إيجابي للغاية ، وتوصي باستخدامه على نطاق واسع.

الغرض من منشور اليوم هو تحطيم مفهوم القاعدة الداخلية بحيادية الأشعة السينية وتزويد القارئ المهتم بنظرة عامة غير منحازة عن المزايا والعيوب. هذه الطريقةفي المقام الأول من وجهة نظر التطبيق العملي.

معدل العائد: معلومات أولية

كالعادة ، دعنا نحدث البعض قواعد مهمة، الناشئة عن نظرية البحت.

على وجه الخصوص ، تشير إحدى هذه القواعد إلى تحقيق فرص الاستثمار التي تقدم أكثر من حجم المتاح تكلفة الفرصة.

يمكن التعرف على هذه الأطروحة على أنها صحيحة تمامًا ، إن لم يكن للأخطاء العديدة المرتبطة بتفسيرها.

ما هو معدل العائد الداخلي

عندما يتعلق الأمر بالعثور على العائد الحقيقي للاستثمارات طويلة الأجل ، يشعر الكثير من الناس بالارتباك ، وهو ما يمكن تفسيره بسهولة.

للأسف ، بسيطة و أداة يدوية، والتي من شأنها أن تسمح لك يدويًا ، على ركبتيك ، دون حساب عقلي مفرط للقيمة المطلوبة ، لم يتم اختراعها بعد ...

لحل هذه المشكلة ، يتم استخدام مشكلة خاصة تسمى معدل العائد الداخلي، والتي يشار إليها تقليديا باسم IRR .

لحساب هذا المؤشر ، تحتاج إلى حل "أبسط" معادلة:

بالنسبة للحالات التي تكون فيها T تساوي 1 و 2 وحتى 3 ، تكون المعادلة قابلة للحل إلى حد ما ، ويمكن اشتقاق التعبيرات البسيطة نسبيًا لحساب القيمة IRR عن طريق استبدال البيانات ذات الصلة.

بالنسبة للحالات التي يكون فيها T> 3 ، لم تعد هذه التبسيط تعمل ، وعمليًا يتعين على المرء أن يلجأ إلى برامج أو بدائل حسابية خاصة.

مثال على حساب معدل العائد الداخلي

من الأفضل تعلم النظرية من خلال الأمثلة الملموسة.

لنفترض أن استثمارنا الأولي هو 1500 دولار.

سيكون التدفق النقدي بعد السنة الأولى 700 دولار ، السنة الثانية - 1400 دولار ، السنة الثالثة - 2100 دولار.

بالتعويض عن هذه المجموعة الكاملة من القيم في صيغتنا الأخيرة ، نعطي المعادلة بالشكل التالي:

صافي القيمة الحالية = -1500 دولار أمريكي + 700 دولار أمريكي / (1 + IRR) + 1400 دولار / (1 + IRR) 2 + 2100 دولار / (1 + IRR) 3 = 0.

أولاً ، دعنا نحسب قيمة NPV عند IRR = 0:

صافي القيمة الحالية = - 1500 دولار أمريكي + 700 دولار أمريكي / (1 + 0) + 1400 دولار أمريكي / (1 + 0) 2 + 2100 دولار أمريكي / (1 + 0) 3 = +2700 دولار أمريكي.

منذ تلقينا إيجابيقيمة NPV ، يجب أيضًا أن يكون معدل العائد الداخلي المطلوب أكثرصفر.

الآن دعنا نحسب قيمة NPV ، على سبيل المثال ، عند IRR = 80٪ (0.80):

صافي القيمة الحالية = - 1500 دولار أمريكي + 700 دولار أمريكي / (1 + 0.8) + 1400 دولار أمريكي / (1 + 0.8) 2 + 2100 دولار أمريكي / (1 + 0.8) 3 = -318.93 دولار أمريكي.

هذه المرة وصلنا سلبيمعنى. هذا يعني أن معدل العائد الداخلي يجب أن يكون أيضًا أقل 80 %.

لتوفير الوقت ، قمنا بحساب NPV بشكل مستقل بالبيانات الأولية للقيم IRRتتراوح من 0 إلى 100 ، وبعد ذلك تم إنشاء الرسم البياني التالي:

على النحو التالي من الرسم البياني مع القيمة IRR، تساوي 60٪ ، صافي القيمة الحالية سيساوي صفرًا (أي أنه سيعبر المحور السيني).

محاولات البحث في أحشاء النظرية معدل العائد الداخليسيقودنا بعض الإحساس بالاستثمار إلى الاستنتاجات التالية.

إذا كانت تكلفة الفرصة البديلة أقلمعدل العائد الداخلي ، سيتم تبرير الاستثمار ، ويجب أن يكون المشروع المقابل يقبل.

خلاف ذلك ، ينبغي الاستثمار رفض.

دعنا نلقي نظرة على الرسم البياني الخاص بنا مرة أخرى لنرى لماذا هذا صحيح.

إذا كان معدل الخصم (تكلفة الفرصة) بين 0 و 60 ، أي ، أقلمعدل العائد الداخلي ، ستكون مجموعة صافي قيم القيمة الحالية إيجابي.

إذا تساوت قيم تكاليف الفرصة البديلة ومعدل العائد الداخلي ، فستكون قيمة NPV مساوية لـ 0.

أخيرًا ، إذا كانت تكلفة الفرصة البديلة يزيد عنحجم معدل العائد الداخلي ، ستكون قيمة NPV سلبي.

المنطق أعلاه صحيح لجميع الحالات التي يكون فيها الرسم البياني للقيمة الحالية الصافية ، كما في مثالنا عرض تنازلي بالتساوي.

من الناحية العملية ، هناك حالات أخرى ممكنة ، سيوضح لنا تحليلها لماذا ، في النهاية ، يمكن أن يؤدي استخدام طريقة معدل العائد الداخلي ، مع تساوي الأشياء الأخرى ، إلى استنتاجات خاطئة حول صحة قرارات الاستثمار.

ومع ذلك ، هذا هو موضوع منشوراتنا اللاحقة ...

دعونا نلقي نظرة على معدل العائد الداخلي. مشروع استثماري، حدد المعنى الاقتصادي واعتبر بالتفصيل مثالاً لحسابه باستخدام Excel.

معدل العائد الداخلي. تعريف

القاعدة الداخليةالربحية(إنجليزي) داخليمعدلليعود،معدل العائد الداخلي ، معدل العائد الداخلي ، المعدل الداخلي ، معدل العائد الداخلي ، معدل الخصم الداخلي ، نسبة الكفاءة الداخلية ، معدل العائد الداخلي) هو معامل يظهر الحد الأقصى للمخاطر المقبولة لمشروع استثماري أو الحد الأدنى المقبول لمستوى الربحية. معدل العائد الداخلي يساوي معدل الخصم الذي لا توجد فيه قيمة حالية صافية ، أي صفر.

صيغة حساب معدل العائد الداخلي

CF ر ( نقدي تدفق) - التدفق النقدي في الفترة الزمنية t ؛

IC ( استثمار عاصمة) - تكاليف الاستثمار للمشروع في الفترة الأولية (أيضًا التدفق النقدي CF 0 = IC).

t هي الفترة الزمنية.

|

★ |

تطبيق معدل العائد الداخلي

يستخدم المؤشر لتقييم جاذبية مشروع استثماري أو له تحليل مقارنمع مشاريع أخرى. للقيام بذلك ، تتم مقارنة IRR بمعدل الخصم الفعلي ، أي بمستوى الربحية المطلوب للمشروع (r). بالنسبة لهذا المستوى ، من الناحية العملية ، غالبًا ما يتم استخدام متوسط التكلفة المرجح لرأس المال ( وزنمتوسطتكلفةالعاصمة ، WACC).

| معنىIRR | تعليقات |

| IRR> WACC | المشروع الاستثماري لديه معدل عائد داخلي أعلى من التكلفة الخاصة به و رأس المال المقترض. يجب قبول هذا المشروع لمزيد من التحليل |

IRR | مشروع استثماري له معدل عائد أقل من تكلفة رأس المال ، مما يدل على عدم ملاءمة الاستثمار فيه |

|

| IRR = WACC | العائد الداخلي للمشروع يساوي تكلفة رأس المال ، والمشروع عند أدنى مستوى مقبول ويجب إجراء تعديلات الحركة مالوزيادة التدفق النقدي |

| IRR1> IRR2 | مشروع استثماري (1) لديه إمكانات استثمارية أكبر من (2) |

وتجدر الإشارة إلى أنه بدلاً من معيار المقارنة WACC ، يمكن أن يكون هناك أي مستوى حاجز آخر لتكاليف الاستثمار ، والتي يمكن حسابها باستخدام طرق تقدير معدل الخصم. تمت مناقشة هذه الأساليب بالتفصيل في المقالة "". بسيط مثال عملي، ربما مقارنة معدل العائد الداخلي مع سعر الفائدة الخالي من المخاطر على الودائع المصرفية. لذلك إذا كان المشروع الاستثماري يحتوي على نسبة IRR = 10٪ ، والفائدة على الوديعة = 16٪ ، فيجب رفض هذا المشروع.

يرتبط معدل العائد الداخلي ارتباطًا وثيقًا بصافي القيمة الحالية (NPV). يوضح الشكل أدناه العلاقة بين حجم IRR و NPV ، تؤدي الزيادة في معدل العائد إلى انخفاض الدخل من مشروع استثماري.

فئة رئيسية: "كيفية حساب معدل العائد الداخلي لخطة العمل"

حساب معدل العائد الداخلي (IRR) باستخدام مثال في Excel

دعنا نفكر في مثال لحساب معدل العائد الداخلي باستخدام مثال باستخدام Excel ، سنقوم بتحليل طريقتين للإنشاء باستخدام الوظيفة واستخدام الوظيفة الإضافية "البحث عن حلول".

مثال على حساب IRR في Excel باستخدام الوظيفة المضمنة

يحتوي البرنامج على وظيفة مالية مضمنة تسمح لك بحساب هذا المؤشر بسرعة - IRR (معدل الخصم الداخلي). وتجدر الإشارة إلى أن هذه الصيغة لن تعمل إلا عندما يكون هناك تدفق نقدي إيجابي واحد على الأقل وآخر سلبي. ستبدو صيغة الحساب في Excel كما يلي:

معدل العائد الداخلي (ه 16)= VSD (E6: E15)

معدل العائد الداخلي. الحساب في Excel باستخدام صيغة مضمنة

نتيجة لذلك ، وجدنا أن معدل العائد الداخلي هو 6٪ ، ثم لتحليل الاستثمار ، يجب مقارنة القيمة الناتجة مع تكلفة رأس المال (WACC) لهذا المشروع.

|

★ (حساب نسب Sharpe و Sortino و Trainor و Kalmar و Modiglanchi beta و VaR) + التنبؤ بحركة السعر |

مثال على حساب معدل العائد الداخلي من خلال الوظيفة الإضافية "البحث عن حلول"

يتضمن خيار الحساب الثاني استخدام الوظيفة الإضافية "البحث عن حلول" للعثور على القيمة المثلى لمعدل الخصم لـ NPV = 0. للقيام بذلك ، تحتاج إلى حساب صافي القيمة الحالية (NPV).

يوضح الشكل أدناه الصيغ لحساب التدفق النقدي المخصوم حسب السنة ، والذي يعطي مجموعها صافي القيمة الحالية. صيغة حساب التدفق النقدي المخصوم (DCF) هي كما يلي:

التدفقات النقدية المخصومة (F)= E7 / (1 + F دولارًا أمريكيًا 17) ^ A7

صافي القيمة الحالية (NPV)= SUM (F7: F15) -B6

يوضح الشكل أدناه العرض الأولي لحساب IRR. قد تلاحظ أن معدل الخصم المستخدم لحساب NPV يشير إلى خلية لا تحتوي على بيانات (من المفترض أن تكون 0).

معدل العائد الداخلي (IRR) وصافي القيمة الحالية. احسب في Excel باستخدام وظيفة إضافية

تتمثل مهمتنا الآن في العثور ، بناءً على التحسين باستخدام الوظيفة الإضافية "البحث عن حلول" ، على قيمة معدل الخصم (IRR) الذي ستساوي فيه NPV للمشروع صفرًا. للقيام بذلك ، افتح قسم "البيانات" في القائمة الرئيسية و "ابحث عن حلول" فيه.

عندما تنقر في النافذة التي تظهر ، املأ السطور "تعيين الخلية المستهدفة" - هذه هي الصيغة لحساب NPV ، ثم حدد قيمة هذه الخلية التي تساوي 0. وستكون المعلمة التي سيتم تغييرها هي الخلية التي تحتوي على القيمة من معدل العائد الداخلي (IRR). يوضح الشكل أدناه مثالاً لعملية حسابية باستخدام الوظيفة الإضافية Solver.

إيجاد قيمة IRR لـ NPV = 0

بعد التحسين ، سيقوم البرنامج بملء خليتنا الفارغة (F17) بقيمة معدل الخصم الذي يكون عنده صافي القيمة الحالية صفرًا. في حالتنا ، اتضح أن النسبة 6٪ ، والنتيجة تتوافق تمامًا مع الحساب باستخدام الصيغة المضمنة في Excel.

نتيجة حساب معدل العائد الداخلي (IRR)

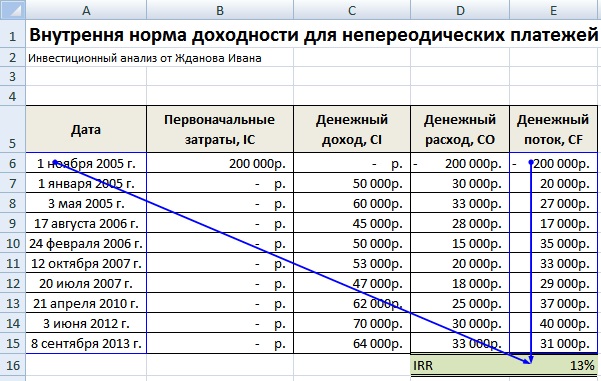

حساب معدل العائد الداخلي في Excel للإيصالات غير المنتظمة

من الناحية العملية ، غالبًا ما يحدث عدم تلقي الأموال بشكل دوري. نتيجة لذلك ، سيتغير معدل الخصم لكل تدفق نقدي ، مما يجعل من المستحيل استخدام صيغة IRR في Excel. لحل هذه المشكلة ، آخر الصيغة المالية CLEANWIND (). هذه الصيغةيتضمن مجموعة من التواريخ والتدفقات النقدية. ستبدو صيغة الحساب كما يلي:

CLEANINDOH (E6: E15؛ A6: A15؛ 0)

حساب معدل العائد الداخلي في Excel للمدفوعات غير المنتظمة

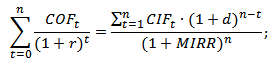

معدل العائد الداخلي المعدل (MIRR)

تستخدم أيضا في تحليل الاستثمار معدل العائد الداخلي المعدل (معدل داخليمعدلليعود،MIRR) -يعكس هذا المؤشر الحد الأدنى الداخلي لربحية المشروع عند إعادة الاستثمار في المشروع. يستخدم هذا المشروع أسعار الفائدة المستلمة من إعادة استثمار رأس المال. معادلة حساب معدل العائد الداخلي المعدل هي كما يلي:

MIRR هو معدل العائد الداخلي لمشروع استثماري ؛

COF t - التدفق النقدي الخارج في الفترات الزمنية t ؛

CIFt - التدفق النقدي ؛

r هو معدل الخصم ، والذي يمكن حسابه على أنه متوسط التكلفة المرجح لرأس المال WACC ؛

د هو معدل الفائدة على إعادة استثمار رأس المال ؛

n هو عدد الفترات الزمنية.

حساب معدل العائد الداخلي المعدل في Excel

لحساب هذا التعديل لمعدل العائد الداخلي ، يمكنك استخدام وظيفة Excel المضمنة ، والتي تستخدم ، بالإضافة إلى التدفقات النقدية ، حجم معدل الخصم ومستوى العائد على إعادة الاستثمار. معادلة حساب المؤشر معروضة أدناه:

MIRR = MIRR (E8: E17 ؛ C4 ؛ C5)

مزايا وعيوب معدل العائد الداخلي (IRR)

يعتبر فوائد المؤشرمعدل العائد الداخلي لتقييم المشروع.

أولاً ، إمكانية مقارنة المشاريع الاستثمارية المختلفة مع بعضها البعض من حيث درجة جاذبية وكفاءة استخدام رأس المال. على سبيل المثال ، مقارنة مع العائد على الأصول الخالية من المخاطر.

ثانياً ، القدرة على مقارنة المشاريع الاستثمارية المختلفة بآفاق الاستثمار المختلفة.

ل عيوب المؤشريشمل:

أولاً ، تكمن أوجه القصور في تقدير معدل العائد الداخلي في صعوبة التنبؤ بالمدفوعات النقدية المستقبلية. يتأثر مبلغ المدفوعات المخطط لها بالعديد من عوامل الخطر ، التي يصعب تقييم تأثيرها بموضوعية.

ثانيًا ، لا يعكس مؤشر IRR مقدار إعادة الاستثمار في المشروع ( هذا النقصتم حلها في معدل العائد الداخلي المعدل MIRR).

ثالثًا ، عدم القدرة على عكس المبلغ المطلق للأموال الواردة من الاستثمار.

ملخص

في هذه المقالة ، قمنا بفحص معادلة حساب معدل العائد الداخلي (IRR) ، وتم تحليلها بالتفصيل طريقتين لإنشاء مؤشر الاستثمار هذا باستخدام Excel: استنادًا إلى الوظائف المضمنة والوظيفة الإضافية "البحث عن حلول" للحصول على نظام منهجي. والتدفقات النقدية غير المنتظمة. وتم التأكيد على أن معدل العائد الداخلي هو ثاني أهم مؤشر لتقييم المشاريع الاستثمارية بعد صافي القيمة الحالية (NPV). تباين IRR هو تعديله MIRR ، والذي يأخذ أيضًا في الاعتبار العائد على إعادة استثمار رأس المال.

معدل العائد الداخلي- المعيار المركزي الذي يركز عليه المستثمر عند تقرير الاستثمار في مشروع أم لا. يظهر هذا المؤشر في جميع النماذج المالية وخطط الأعمال وهو قلب هذه الوثائق. لهذا السبب يجب أن يعرف القائمون على المشروع وممثلو الشركة كيفية حساب المؤشر وكيفية عدم ارتكاب الأخطاء في الحسابات.

لماذا معدل العائد الداخلي هو المفتاح

كما تعلم ، فإن أي مشروع استثماري مصحوب بالكثير من الحسابات الرياضية: تحليل البيانات من الفترات الماضية ، والإحصاءات ، والمشاريع المماثلة ، والتجميع الخطط المالية، النماذج ، الظروف المتوقعة ، سيناريوهات التنمية ، إلخ.

بالإضافة إلى الهدف العام ، لتقييم آفاق المشروع بأكبر قدر ممكن من الدقة ، وحساب الموارد اللازمة لتنفيذه والتنبؤ بالأمور الرئيسية. الصعوبات المحتملة، مثل هذه الحسابات التفصيلية لها هدف واحد متصل - لمعرفة مؤشرات أداء المشروع.

يوجد اثنان منهم عند الإخراج: صافي القيمة الحالية (صافي القيمة الحالية - صافي القيمة الحالية) ومعدل العائد الداخلي (معدل العائد الداخلي - معدل العائد الداخلي). في الوقت نفسه ، يتم استخدام معدل العائد الداخلي (الربحية) في أغلب الأحيان بسبب ظهوره.

لكن مثل هذه المستندات والنماذج المالية وما إلى ذلك غالبًا ما تستغرق أكثر من مائة صفحة من النص المطبوع. والمستثمرون ، كما تعلمون ، هم أناس مشغولون للغاية. وفي دوائر الأعمال ، توصلوا إلى اختبار المصعد: يجب على الشخص (البادئ بالمشروع) إقناعه بالاستثمار في المشروع خلال الوقت الذي يركب فيه مع المستثمر في المصعد (حوالي 30 ثانية).

كيف افعلها؟ بطبيعة الحال ، لمعرفة ما سيحصل عليه المستثمر عند الخروج ، أي تقدير الدخل المحتمل من المشروع بأكمله ودخل المستثمر نفسه. لهذا الغرض ، هناك مؤشر لمعدل العائد الداخلي.

إذن ما هو معدل العائد الداخلي؟

ماذا يقول معدل العائد الداخلي؟

معدل العائد الداخلي هو معدل فائدة يكون عنده صافي دخل المشروع ، مخفضًا إلى أسعار اليوم ، مساويًا لـ 0. بمعنى آخر ، عند معدل الفائدة هذا ، الدخل المخصوم (المخفض إلى اليوم) من المشروع الاستثماري بالكامل يغطي تكاليف المستثمرين ، ولكن ليس أكثر من توغو. لا يوجد ربح يتم تحقيقه.

بالنسبة للمستثمر ، هذا يعني أنه عند معدل الفائدة هذا ، سيكون قادرًا على تعويض استثماراته بالكامل ، أي عدم الخسارة في المشروع ، ولكن عدم كسب أي شيء أيضًا. يمكنك أيضًا القول أن هذا هو حد الربح - الحدود ، وبعد عبورها يصبح المشروع مربحًا.

للوهلة الأولى ، يشير التعريف المطول قليلاً لمعدل العائد الداخلي إلى مؤشر ذي أهمية حاسمة بالنسبة للمستثمر من الناحية العملية ، لأنه يسمح لك بسرعة ، والأهم من ذلك ، الحصول على فكرة بصرية عن جدوى الاستثمار في مشروع معين.

ملحوظة! مؤشر معدل العائد الداخلي قيمة نسبية. هذا يعني أنه في حد ذاته يقول القليل. على سبيل المثال ، إذا كان من المعروف أن معدل العائد الداخلي للمشروع هو 20٪ ، فإن هذه المعلومات لا تكفي للمستثمر لاتخاذ قرار. أنت بحاجة إلى معرفة المدخلات الأخرى ، والتي سيتم مناقشتها لاحقًا.

لفهم كيفية استخدام هذا المؤشر ، يجب أن تكون قادرًا على حسابه بشكل صحيح.

كيفية حساب معدل العائد الداخلي

الميزة الرئيسية لحساب معدل العائد الداخلي هي أنه من الناحية العملية لا يتم حسابه يدويًا باستخدام أي صيغة. بدلاً من ذلك ، فإن الطرق التالية لحساب المؤشر شائعة:

- طريقة الرسم

- الحساب باستخدام EXCEL.

لفهم سبب حدوث ذلك بشكل أفضل ، دعنا ننتقل إلى الجوهر الرياضي لمعدل العائد الداخلي. لنفترض أن لدينا مشروعًا استثماريًا يتضمن بعض الاستثمارات الأولية. كما هو مذكور أعلاه ، فإن معدل العائد الداخلي هو المعدل الذي تتساوى فيه عوائد المشروع (المعدلة) مع تكاليف الاستثمار الأولية. ومع ذلك ، لا نعرف بالضبط متى سيتم إنشاء هذه المساواة: في السنة الأولى أو الثانية أو الثالثة أو العاشرة من عمر المشروع.

رياضيا ، يمكن تمثيل هذه المساواة على النحو التالي:

IZ \ u003d D 1 / (1 + St) 1 + D 2 / (1 + St) 2 + D 3 / (1 + St) 3 + ... + D n / (1 + St) n ،

حيث: من - الاستثمار الأولي في المشروع ؛

D 1، D 2 ... D n - الدخل النقدي المخصوم من المشروع في السنوات الأولى والثانية والسنوات اللاحقة ؛

St هو معدل الفائدة.

كما ترى ، من الصعب جدًا استخراج قيمة سعر الفائدة من هذه الصيغة. في الوقت نفسه ، إذا قمنا بتحويل IZ في هذه الصيغة إلى اليمين (بعلامة سالبة) ، فسنحصل على صيغة صافي القيمة الحالية للمشروع (NPV - المؤشر الرئيسي الثاني لتقييم فعالية الاستثمار مشروع):

NPV \ u003d -FROM + D 1 / (1 + St) 1 + D 2 / (1 + St) 2 + D 3 / (1 + St) 3 + ... + D n / (1 + St) n ،

حيث: NPV هو صافي القيمة الحالية للمشروع.

لمزيد من المعلومات حول ما تحتاج إلى معرفته لحساب NPV بشكل صحيح ، راجع المقالة.

الأكثر وضوحا في هذا الصدد هو طريقة الاختيار الرسومية. للقيام بذلك ، قم بإنشاء رسم بياني ، حيث يوضع المحور السيني القيم الممكنةأسعار الفائدة ، وعلى طول المحور Y - قيم NPV ، وتظهر على الرسم البياني اعتماد NPV على سعر الفائدة. عند النقطة التي يتقاطع فيها الخط المنحني الناتج من الرسم البياني مع المحور X ، يتم العثور على القيمة المطلوبة لمعدل الفائدة ، وهي معدل العائد الداخلي للمشروع.

ومع ذلك ، يتم حساب معدل العائد الداخلي اليوم عادةً عن طريق تجميع نموذج مالي في EXCEL ، لذلك من المهم لأي مبتدئ بدء التشغيل أن يفهم كيفية حساب المؤشر دون مساعدة الرسوم البيانية.

لحساب معدل العائد الداخلي في EXCEL ، هناك طريقتان:

- باستخدام وظائف مدمجة ؛

- باستخدام أداة Solver.

1. لنبدأ بالوظائف المضمنة. لحساب معدل العائد الداخلي للمشروع ، تحتاج إلى عمل جدول بالمؤشرات السنوية المخططة للمشروع ، ويتكون من عدة أعمدة. تأكد من أن تعكس فيه هذه القيم العددية مثل الاستثمار الأولي والنتائج المالية السنوية اللاحقة للمشروع.

مهم!يجب أن تؤخذ النتائج المالية السنوية للمشروع في شكل غير مخصوم ، أي لا يتم عرضها على الأسعار الحالية.

لمزيد من الوضوح ، يمكنك إعطاء تفاصيل الإيرادات والنفقات السنوية المخططة ، والتي تضيف في النهاية إلى النتيجة المالية للمشروع.

مثال 1

|

سنة حياة المشروع |

الاستثمار الأولي ، فرك. |

الدخل المخطط للمشروع ، فرك. |

النفقات المخططة للمشروع ، فرك. |

النتائج المالية للمشروع ، فرك. |

|

-100 000 |

||||

بعد تجميع مثل هذا الجدول ، يبقى تطبيق صيغة IRR لحساب معدل العائد الداخلي.

ملحوظة!في خلية القيمة الخاصة بصيغة IRR ، يجب تحديد نطاق المبالغ من العمود بالنتائج المالية للمشروع.

ومع ذلك ، من الناحية العملية ، لا تكون المشاريع الاستثمارية مصحوبة دائمًا بإيصالات نقدية منتظمة. هناك دائمًا خطر حدوث فجوة: تجميد المشروع ، أو تعليقه لأسباب أخرى ، إلخ. في مثل هذه الظروف ، يتم استخدام صيغة مختلفة ، والتي يشار إليها في النسخة الروسية من EXCEL باسم CHISTVNDOKH. اختلافها عن الصيغة السابقة هو أنه بالإضافة إلى النتائج المالية للمشروع ، يجب الإشارة إلى الفترات الزمنية (التواريخ) التي تم تشكيل النتائج المالية المحددة لها.

2. لحساب معدل العائد الداخلي باستخدام أداة "البحث عن حلول" ، من الضروري إضافة عمود بقيم القيمة المخصومة السنوية إلى جدول القيم المخططة للمشروع. نتيجة مالية. بعد ذلك ، تحتاج إلى الإشارة في خلية منفصلة إلى أنه سيتم حساب NPV هنا ، وكتابة صيغة تحتوي على ارتباط إلى خلية فارغة أخرى سيتم فيها حساب معدل العائد الداخلي.

مهم!في السطر "تعيين الخلية المستهدفة" ، تحتاج إلى توفير رابط للخلية باستخدام صيغة NPV. ثم أشر إلى أن الخلية الهدف يجب أن تكون مساوية لـ 0. في حقل "تغيير قيمة الخلية" ، يجب أن تشير إلى خلية فارغة ، حيث يجب حساب المؤشر الذي نحتاجه. بعد ذلك ، يجب عليك استخدام "البحث عن حلول" وحساب قيمة معدل الفائدة الذي يتحول عنده NPV إلى 0.

بعد العثور على الربحية الداخلية للمشروع ، يطرح السؤال الرئيسي: كيف يتم تطبيق هذه المعلومات من أجل تقييم جاذبية الاستثمارات بشكل صحيح؟

معدل العائد الداخلي في تقييم المشاريع الاستثمارية

يمكن تحديد جاذبية أي مشروع استثماري من خلال مقارنة معدل العائد الداخلي للمشروع بمؤشر مماثل لمشروع آخر أو قاعدة مقارنة.

إذا واجه المستثمر سؤالاً حول المشروع الذي سيتم الاستثمار فيه ، فيجب أن يتم الاختيار لصالح الشخص الذي يتمتع بمعدل عائد داخلي أعلى.

ولكن ماذا لو كان هناك مشروع واحد فقط؟ في هذه الحالة ، يجب على المستثمر مقارنة معدل العائد الداخلي للمشروع بقاعدة عالمية معينة ، والتي يمكن أن تكون بمثابة دليل إرشادي للتحليل.

هذا الأساس في الممارسة العملية هو تكلفة رأس المال. إذا كانت تكلفة رأس المال أقل من معدل العائد الداخلي لمشروع استثماري ، فإن هذا المشروع يعتبر واعدًا. إذا كانت تكلفة رأس المال ، على العكس من ذلك ، أعلى ، فليس من المنطقي أن يستثمر المستثمر الأموال في المشروع.

بدلاً من تكلفة رأس المال ، يمكنك استخدام معدل الفائدة على استثمار بديل خالٍ من المخاطر. على سبيل المثال ، على وديعة بنكية.

مثال 2

يمكن أن يجلب الإيداع الخالي من المخاطر في البنك 10٪ سنويًا. في هذه الحالة ، سيكون المشروع الاستثماري الذي يبلغ معدل عائده الداخلي أكثر من 10٪ خيارًا استثماريًا جذابًا للمستثمر.

حدود وعيوب معدل العائد الداخلي

على الرغم من حقيقة أن حساب معدل العائد الداخلي قادر على مساعدة المستثمر قدر الإمكان في تقييم احتمالات الاستثمار في مشروع معين ، لا يزال هناك عدد من النقاط التي تحد من التطبيق العملي للمؤشر:

- أولاً ، عند الاختيار من بين المشاريع البديلة ، لا يكفي مقارنة معدل العائد الداخلي فقط فيما بينها. يسمح لك هذا المؤشر بتقييم العائد على الاستثمار الأولي ، ولا يوضح الدخل في تقييمه الحقيقي. نتيجة لذلك ، قد يكون للمشاريع التي لها نفس معدل العائد الداخلي قيمة صافية مختلفة. وهنا يجب أن يتم الاختيار لصالح المشروع ، حيث تكون القيمة الحالية الصافية أكبر ، أي مما سيجلب للمستثمر ربحًا أكثر من الناحية النقدية.

- ثانيًا ، يمكن أن يكون لمشروع استثماري قيمة حالية صافية أكبر من 0 لجميع أسعار الفائدة. لا يمكن تقييم مثل هذا المشروع باستخدام معدل العائد الداخلي ، لأن هذا المؤشر ببساطة لا يمكن حسابه له.

- ثالثًا ، من الصعب جدًا من الناحية العملية التنبؤ بدقة التدفقات الماليةفي المستقبل. هذا صحيح بشكل خاص للأرباح المستقبلية (الإيرادات).

هناك دائمًا مخاطر اقتصادية وسياسية ومخاطر أخرى قد تؤدي إلى عدم دفع الأطراف المقابلة في الوقت المحدد. نتيجة لذلك ، سيتم تعديل النموذج المالي للمشروع ، وبالتالي ، قيمة معدل العائد الداخلي. لذا ، فإن توقع الدخل المستقبلي بأكبر قدر ممكن من الدقة هو المهمة رقم 1 عند تطوير نموذج مالي.

نتائج

معدل العائد الداخلي هو أحد المؤشرات الأكثر أهمية في تقييم الإمكانات المالية لمشروع استثماري. ينظر المستثمرون إليه أولاً.

يحتاج المبادرون في المشروع إلى تذكر أنه يمكن حساب المؤشر باستخدام الرسم البياني والرياضيات ، في EXCEL (طريقتان: استخدام الوظائف المضمنة و "البحث عن حلول"). كما أنه يساعد في مقارنة قيم المشروع بتكلفة رأس المال المعروفة.

بالإضافة إلى ذلك ، من المهم أن نفهم أن مؤشر معدل العائد الداخلي سيُظهر بوضوح آفاق المشروع فقط بالاقتران مع صافي القيمة الحالية ، لذلك يُنصح بالمؤسسة بتقديم الحساب وصافي القيمة الحالية للمستثمر .

في تأملاتنا ، أولينا اهتمامًا متكررًا لما هو ممكن فقط بطريقة معقدة ، باستخدام عدد من الأدوات الخاصة ، من بينها مجموعة المؤشرات NPV ، PI ، PP ، IRR ، MIRR تحتل مكانة رائدة. في هذه المقالة ، أقترح أن تقوم بتحليل مؤشر مثل معدل العائد الداخلي ، والذي يكون قادرًا على تسوية بعض أوجه القصور والكشف عن جانب مختلف تمامًا لعائد الاستثمار ، وهو أمر تم تحديده مسبقًا بواسطة التدفقات النقدية كنتيجة لذلك. من المشروع.

ما الذي يمليه جيل التليفزيون في المشروع؟

مؤشر NPV له خاصية خاصة. تعتمد طريقة حسابها إلى حد كبير على موقف المستثمر فيما يتعلق بمعدل العائد ، وغالبًا ما تكون ذاتية. والحقيقة هي أنه من المستحيل عمليا تحديد معدل العائد على الاستثمارات بشكل مناسب فقط عن طريق الحساب. كيف مدة أطولالأحداث ، كلما كان التشويه أقوى بسبب التسلل مغالطة منطقيةخلال . يمكن التقليل من تأثير عدم الدقة والتقييم الذاتي إذا تم تطبيق نهج مختلف ، والذي يتم تنفيذه في طريقة IRR لمشروع استثماري. في الأدبيات ، يحتوي هذا المؤشر على عدد من التفسيرات ، لذلك نشير إلى أسمائها الرئيسية:

- IRR أو معدل العائد الداخلي ؛

- معدل العائد الداخلي أو الدخل القومي الإجمالي ؛

- معدل العائد الداخلي أو IRR.

دعنا نلقي نظرة فاحصة على هذه الطريقة. الحقيقة هي أن حساب التدفق النقدي خطوة بخطوة ، الذي تم تشكيله من خلال تنفيذ مهمة الاستثمار ، يحمل بالفعل إمكانية ربح معينة ، معروضة في صافي التدفق النقدي. من ناحية أخرى ، كلما زاد شكل المستثمر لمتطلبات كفاءة استثماراته ، سعياً وراء الربح المتوقع ، انخفض صافي القيمة الحالية الذي يحكم عليه بالمشروع. في مرحلة ما ، يصل صافي القيمة الحالية إلى الصفر (انظر الرسم البياني أدناه).

رسم بياني لصافي القيمة الحالية مقابل معدل عائد المشروع

يوضح لنا معدل العائد الداخلي مستوى العائد على الاستثمار الناتج عن المشروع ، والذي يتم تغطية جميع تكاليف المشروع الخاصة به من الدخل المستلم. هذا المؤشر مفيد للغاية ، فهو يحدد فقدان قيمة الوافدين القادمين من DS. معدل العائد (الربحية) يسمى داخلي ، لأنه يتحدد بالخصائص الداخلية للمشروع والنسب السائدة للتكاليف والنتائج.

وبالتالي ، فإن توليد التدفقات النقدية للمشروع يحدد منطق الربحية الخاص به. يميز معدل العائد الداخلي مثل هذه الحالة من مستوى رسملة الدخل (الربح) ، والتي تم تحديدها بالفعل في توقعات التقاعد والإيصالات حسب خطوات المشروع طوال فترة تنفيذ الحدث. إذا قبلنا تنفيذ هذه الخطط لحركة DS ، فستظهر قيمة جوهرية معينة لرأس المال الاستثماري ، والتي تُفهم على أنها الدخل القومي الإجمالي.

حساب IRR

تفترض طريقة IRR المساواة في التدفقات النقدية المخصومة بالقيمة المرغوبة لمعدل الخصم ومقدار الاستثمارات التي تم إجراؤها. رياضيا ، حساب قيمة IRR بدون وسائل مرتجلة يمثل صعوبات معينة. ومع ذلك ، فإن منتجات برامج التطبيقات الحديثة ، مثل MS Excel ، لديها وظيفة حساب الدخل القومي الإجمالي المتكاملة كجزء من أدواتها. باتباع المنطق المبرر أعلاه ، يتم اشتقاق معادلة المؤشر من عدد من التعبيرات الرياضية ، في أولها يفترض أن الاستثمارات قد أجريت في نفس الوقت في بداية المشروع.

الشكل الأصلي للتعبير الذي يسبق اشتقاق صيغة IRR

الصيغة ، بعبارة ملطفة ، غير تافهة. كما نرى أنا وأنت ، للوهلة الأولى ، فإن حل المعادلة فيما يتعلق بـ IRR ممكن من خلال تطبيق طريقة التكرارات المنفذة تباعاً ، ببساطة عن طريق طريقة الاختيار. معدل العائد الداخلي يتوافق مع المعدل r الذي يكون NPV فيه صفرًا. بناءً على التعريف المقترح ، يمكن اعتبار IRR كنتيجة لحساب الجذر الإيجابي للمعادلة الموضحة أعلاه.

ومع ذلك ، باستخدام القيم المجدولة لخصم الوسيطات ، يمكنك حساب IRR عن طريق إنشاء نموذج حساب رياضي خاص. للقيام بذلك ، من الضروري اختيار فاصل زمني شرطي ضمن قيم r1 و r2 ، حيث تتغير علامة الدالة NPV. بفضل هذا الافتراض ، يتم حساب معدل العائد الداخلي ، كمؤشر آخر لكفاءة المشروع ، ليس تجريبيًا ، ولكن رياضيًا بالفعل ، وتأخذ صيغة IRR الشكل التالي.

نوع صيغة IRR

طريقة VND ، بالإضافة إلى مزاياها ، لها أيضًا عدد من العيوب ، من بينها ما يلي.

- عدم الاكتراث بمعدل IRR لتسلسل التدفقات النقدية الداخلة والخارجة. على سبيل المثال ، يمكن أن ينتج عن اقتراض الأموال أو إقراضها نفس نتيجة معدل العائد الداخلي.

- قد يكون لمعدل العائد الداخلي عدة حلول في حالة التغييرات المتكررة في علامة CF.

- احتمالية حدوث خطأ في نتائج IRR عند النظر في المشاريع المتعارضة. تتضمن الطريقة افتراض هوية تكاليف الفرصة البديلة للتدفقات النقدية خلال التنفيذ الكامل للمهمة ، مما قد يؤدي إلى تشوهات كبيرة.

أمثلة على حساب الدخل القومي الإجمالي

لنأخذ مثالاً لحساب مؤشر IRR باستخدام MS Excel 2010. سنفترض أن المستثمر يستثمر مبلغًا كاملاً قدره 100 مليون روبل في بناء كائن. نتيجة للاستثمارات ، فهو مهتم بمقدار الربح ، يتوافق مع القاعدة 10٪ العائد. تم التخطيط لتنفيذ الإجراء لمدة 7 سنوات ، لكل خطوة يتم حساب قيم صافي التدفقات النقدية ، والتي يتم عرضها في شكل جدول أدناه.

مثال على حساب الدخل القومي الإجمالي لمشروع استثماري بناءً على صيغ MS Excel 2010

باستخدام الوظائف المضمنة في الفئة المالية ، يمكننا حساب NPV (دالة NPV) و IRR (دالة NPV أو IRR). نظرًا لأن فترات الخطوات متساوية في المدة ، يمكننا استخدام وظيفة "VSD". مربع حوار معالج الوظائف برامج اكسلظاهر أدناه. وبالتالي ، نحصل على فرصة لحساب مؤشر "معدل العائد الداخلي" تلقائيًا ، والذي كان على سبيل المثال 29٪.

مربع حوار المعالج وظائف Excelلتحديد IRR

ماذا نفعل إذا لم يكن لدينا مثل هذه الأداة لحساب معدل العائد الداخلي في متناول اليد؟ من الممكن تقريب قيمة المؤشر باستخدام طريقة التصور. لنأخذ نفس المثال ونبني النموذج الرسومي المقابل. لنفترض أن المستثمر يدرس ثلاثة خيارات لمعدل العائد (العائد) ، والتي تتوافق مع معدلات الخصم 10 و 20 و 30٪. دعنا نحسب NPV لكل خيار ونبني رسمًا بيانيًا لاعتماد قيمة NPV على r لثلاث نقاط. تتوافق نقطة تقاطع الرسم البياني للمحور x مع قيمة IRR ، والتي تساوي تقريبًا 0.29.

طريقة تحديد معدل العائد الداخلي عن طريق بناء نموذج مرئي

في هذه المقالة ، قمنا بتحليل مؤشر مهم من تكوين المعلمات الرئيسية لفعالية مهمة الاستثمار الفريدة. معدل العائد الداخلي له قاعدة بسيطة لتقييم المشروع الذي يجب أن يكون معدل العائد الداخلي فيه أعلى على الأقل من معدل الإقراض الحالي. في الختام ، أود أن أذكر مرة أخرى أن اختيار المشاريع بجودة عالية لا يمكن تحقيقه إلا من خلال نهج متكامل في النظر في مؤشرات الأداء وأدوات التقييم الأخرى.

معدل العائد الداخلي (IRR)

تحت معدل العائد الداخلي،أو معدل العائد الداخلي(IRR)الاستثمارات تفهم قيمة معدل الخصم الذي عنده صافي القيمة الحاليةالمشروع صفر:

IRR = أنا، الذي صافي القيمة الحالية = F(أنا) = 0.

معنى حساب هذا المعامل عند تحليل فعالية الاستثمارات المخططة هو كما يلي. IRRيوضح الحد الأقصى المسموح به من المستوى النسبي للنفقات التي يمكن ربطها بمشروع معين. على سبيل المثال ، إذا تم تمويل المشروع بالكامل بقرض من بنك تجاري ، فعندئذٍ القيمة IRRعروض الحد الاعلى مستوى مقبولسعر فائدة البنك ، ففائضه يجعل المشروع غير مربح.

في الممارسة العملية ، تمول أي مؤسسة أنشطتها من مصادر متعددة. كدفعة لاستخدام السلف في أنشطة المؤسسة الموارد الماليةيدفع الفوائد وأرباح الأسهم والمكافآت ، أي تتكبد بعض التكاليف المعقولة للحفاظ على إمكاناتها الاقتصادية. يمكن استدعاء مؤشر يميز المستوى النسبي لهذه الدخول بسعر (جذب) رأس المال(تكلفة رأس المال ، CC).يعكس هذا المؤشر الحد الأدنى للعائد على رأس المال المستثمر في أنشطته وربحيته ويتم حسابه بواسطة الصيغة المتوسط المرجح الحسابي.

المعنى الاقتصادي لهذا المؤشر هو كما يلي: يمكن للمؤسسة اتخاذ أي قرارات ذات طبيعة استثمارية ، لا يقل مستوى ربحيتها عن القيمة الحالية لمؤشر CC (سعر رأس المال لهذا المشروع).معه تتم مقارنة المؤشر عير ،محسوبة لمشروع معين ، بينما تكون العلاقة بينهما كالتالي:

- لو IRR> CC ،ثم يجب قبول المشروع ؛

- لو IRR ثم يجب رفض المشروع ؛

- لو IRR = SS ،المشروع ليس مربحًا ولا غير مربح.

تفسير آخر هو تفسير معدل العائد الداخلي القاعدة الممكنةالخصم الذي لا يزال فيه المشروع مربحًا وفقًا للمعيار صافي القيمة الحالية.يتم اتخاذ القرار على أساس المقارنة IRRمع الربحية القياسية ؛ حيث كلما زادت قيم معدل العائد الداخلي وزاد الفرق بين قيمته ومعدل الخصم المختار ، زاد هامش الأمان للمشروع.هذا المعيار هو المبدأ التوجيهي الرئيسي في اتخاذ قرار الاستثمار من قبل المستثمر ، والذي لا ينتقص من دور المعايير الأخرى. للحساب IRRباستخدام جداول الخصم ، يتم تحديد قيمتين لمعامل الخصم بحيث تغير الوظيفة في الفاصل الزمني () قيمتها من "+" إلى "-" أو من "-" إلى "+". يتم تطبيق الصيغة التالية:

![]() (5.2)

(5.2)

أين هي قيمة عامل الخصم ، في أي ؛ - قيمة عامل الخصم عنده.

تتناسب دقة الحسابات عكسيًا مع طول الفاصل الزمني () ، ويتم تحقيق أفضل تقريب عندما تكون قيم عامل الخصم الأقرب إلى بعضها البعض والتي تفي بالشروط الموضحة أعلاه.

حساب دقيق للقيمة IRRممكن فقط مع جهاز كمبيوتر.

مثال

مطلوب تحديد قيمة المؤشر IRRلمشروع مدته ثلاث سنوات يتطلب استثمار 2000 دن. الوحدات وتقدير المقبوضات النقدية بمبلغ 1000 و 1500 و 2000 دن. الوحدات

للحساب IRRباستخدام جداول الخصم ، نختار عاملي خصم تعسفيين ، على سبيل المثال ، ونحسب قيمة الوظيفة NPV =نحن نحصل صافي القيمة الحالية =F(40٪) = 207 و صافي القيمة الحالية = F(50٪) = -75. لذا فإن الوظيفة صافي القيمة الحالية =F(أنا) يغير قيمته من "+" إلى "-" ، وهذا النطاق من القيم يناسبنا للحساب IRR(بالطبع ، ليس من الممكن دائمًا اختيار مثل هذا الفاصل الزمني على الفور ، وأحيانًا يكون من الضروري إجراء العديد من التكرارات).

علاوة على ذلك ، بنفس الطريقة ، يمكننا تحسين القيمة التي تم الحصول عليها IRRمن خلال عدة تكرارات ، بعد تحديد أقرب قيم عدد صحيح لعامل الخصم ، والتي عندها صافي القيمة الحاليةعلامة التغييرات. على سبيل المثال لدينا ، هذه القيم الصحيحة هي.

وبالتالي ، القيمة المطلوبة IRRهو ، وفقًا لحساباتنا ، 47.17٪. (معنى عير ،تم الحصول عليها باستخدام الحاسبة المالية بنسبة 47.15٪).

يتم عرض الحسابات الرئيسية في الجدول. 5.5

الجدول 5.5.الحسابات على سبيل المثال

|

الاستثمارات |

|||||||||

تشمل مزايا هذا المعيار الموضوعية والاستقلالية عن الحجم المطلق للاستثمارات ومحتوى المعلومات. بالإضافة إلى ذلك ، يمكن تكييفه بسهولة لمقارنة المشاريع بمستويات مختلفة من المخاطر: يجب أن يكون للمشروعات ذات المستوى العالي من المخاطر معدل عائد داخلي كبير. ومع ذلك ، فإن لها أيضًا عيوبًا: تعقيد العمليات الحسابية غير الحاسوبية ، والاعتماد الكبير على دقة تقدير التدفقات النقدية المستقبلية ، واستحالة استخدامها إذا كانت هناك عدة جذور للمعادلة.

لتحديد معدل العائد الداخلي ، كما هو الحال في طريقة صافي القيمة الحالية ، من الضروري وجود افتراضات تتوافق إلى حد كبير مع بعضها البعض لكلتا الطريقتين. الاستثناء هو الافتراض المتعلق باستثمار الأموال المفرج عنها (شرط إعادة الاستثمار) ، وكذلك الفروق في تكاليف رأس المال والعمر التشغيلي. الافتراض المقابل لطريقة تحديد السعر الداخلي (الاستثمار بسعر الفائدة الداخلي) غير مناسب بشكل عام. لذلك ، لا ينبغي استخدام طريقة تحديد معدل العائد الداخلي دون مراعاة استثمارات احتياطي محددة أو أي تعديل آخر للشروط لتقييم الربحية المطلقة في حالة حدوث استثمارات معقدة وبالتالي تحدث عملية إعادة استثمار. مع هذا النوع من الاستثمار ، هناك أيضًا مشكلة وجود عدة جذور عند حل المعادلة الأصلية. في هذه الحالات ، قد يكون من الصعب تفسير نتائج طريقة تحديد معدل العائد الداخلي.

لا ينبغي تطبيق طريقة تحديد معدل العائد الداخلي لتقييم الربحية النسبية ، كما هو مذكور أعلاه ، من خلال مقارنة معدلات الفائدة الداخلية للأشياء الفردية. بدلاً من ذلك ، يجب تحليل الاستثمار لتحديد الفرق. في حالة الاستثمارات المنعزلة ، يمكن مقارنة معدل الفائدة الداخلي بالسعر المحسوب لإجراء مقارنات ممكنة. إذا كانت الاستثمارات الخاصة بمقارنة الربحية معقدة ، فإن استخدام طريقة تحديد الربحية غير مناسب.

ميزة معدل العائد الداخلي على طريقة صافي القيمة الحالية هي قابليتها للتفسير. IRRيميز استحقاق الفائدة على رأس المال المنفق (العائد على رأس المال المنفق).

بالإضافة إلى ذلك ، يمكن اعتبار معدل الفائدة الداخلي معدل الفائدة الحرج لتحديد الفعالية المطلقة للتكلفة لبديل استثماري إذا تم تطبيق طريقة صافي القيمة الحالية عندما يكون افتراض "البيانات الثابتة" غير صالح.

وبالتالي ، فإن تقييم الاستثمارات باستخدام هذه الطريقة يعتمد على تحديد القيمة القصوى لمعدل الخصم الذي ستتعادل عنده المشاريع.

معايير NPV ، IRRو R / ، الأكثر استخدامًا في تحليل الاستثمار ، هي في الواقع إصدارات مختلفة من نفس المفهوم ، وبالتالي فإن نتائجها مرتبطة ببعضها البعض. وبالتالي ، يمكننا أن نتوقع تحقيق العلاقات الرياضية التالية لمشروع واحد:

|

NPV> 0 |

IRR> SS (0 |

P1> 1 |

||

|

صافي القيمة الحالية< 0 |

IRR < СС (0 |

P1< 1 |

||

|

IRR= SS (0 |

هناك تقنيات تصحح الطريقة IRRللاستخدام في أي حالة غير عادية. إحدى هذه الطرق هي معدل العائد الداخلي المعدل لطريقة الإرجاع. (مير).

المنشورات ذات الصلة

-

.jpg) الحماية الآمنة للنباتات من الأمراض والآفات في شهري يوليو وأغسطس

الحماية الآمنة للنباتات من الأمراض والآفات في شهري يوليو وأغسطس

حتى أسلافنا كانوا يعرفون أن الحصاد الجيد لا يعتمد فقط على العمل الجاد والمسؤول ، ولكن أيضًا على مراحل القمر. اكتشف وأنت مواتية ...

-

سيؤدي الحصاد القياسي للحبوب إلى انكماش حصاد الحبوب في الاتحاد الروسي

سيؤدي الحصاد القياسي للحبوب إلى انكماش حصاد الحبوب في الاتحاد الروسي

07/18/2017 - 21:03 أخبار بيلاروسيا. بدأ الحصاد الجماعي للحبوب في جنوب غرب البلاد ، وفق ما أفاد برنامج أخبار 24 ساعة ...