يشمل رأس المال العامل للمنظمة ما يلي: رأس المال العامل للمشروع

ما الأصول هي أصول رأس المال العامل؟ هذه هي قوائم الجرد والعمل الجاري والمصروفات المؤجلة. سيتم النظر أدناه في تخصيص الأصول لرأس المال الثابت والعامل.

أصول رأس المال العامل هي ...

أصول الإنتاج (PF) هي التعبير عن القيمة لوسائل الإنتاج. هذه هي الأشياء ووسائل العمل المستخدمة في إنتاج المنتجات (الأشغال ، الخدمات). تشارك PFs في عملية إنشاء المواد وغير المادية الأصول الماديةوتصنف:

- الى الاساسي

- قابل للتفاوض.

الأصول الثابتة للإنتاج لها ميزتان مهمتان:

- المشاركة في عملية الإنتاج منذ وقت طويلوتستخدم في العديد من الدورات التكنولوجية ؛

- تحتفظ بشكلها المادي (الطبيعي).

على سبيل المثال ، الآلة المستخدمة في الإنتاج تتغير قليلاً بمرور الوقت في الخصائص الفيزيائيةومن حيث القدرة الإنتاجية (في حالة صيانتها وتشغيلها بشكل صحيح ، يتم تنفيذ الإصلاحات والصيانة في الوقت المحدد).

بما أن أصول الإنتاج الرئيسية متورطة في العملية التكنولوجيةبشكل متكرر ، لا ينبغي شطب تكلفتها أثناء إنتاج الدفعة الأولى من المنتجات. من الممكن توزيعها على العديد من دورات الإنتاج وتحويلها إلى تكلفة الإنتاج تدريجياً ، على أجزاء.

يتم استهلاك أصول الإنتاج المتداولة بالكامل في سياق دورة إنتاج (تكنولوجية) محددة. يتحول شكلها المادي (الطبيعي) في عملية التكنولوجيا و / أو يصبح جزءًا من المنتج ، والتي بدونها لا تتمتع بسلامة تجارية. يتم تحويل تكلفة أصول الإنتاج المتداولة إلى المنتج الذي تنتجه المؤسسة بالكامل ، وهي جزء من تكلفة هذا المنتج.

شكل تداول أصول الإنتاج مع أموال التداول القوى العاملةالشركات.

صناديق التداول هي رأس مال عامل يخدم حجم التداول:

- المنتجات النهائية;

- نقدي;

- المعادلات النقدية والتسويات.

على التين. يوضح الشكل 1 هيكل رأس المال العامل.

يظهر هيكل تعميم PF في الشكل. 2.

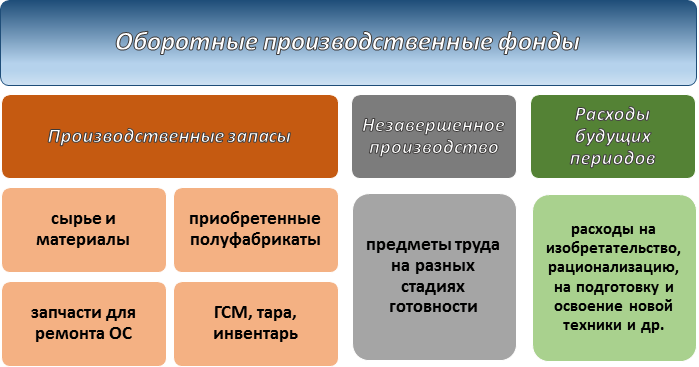

كما ترى ، تتضمن PF القابلة للتداول ما يلي:

- مخزون الإنتاج (PZ) ،

- العمل قيد التقدم (WIP) ،

- المصاريف المستقبلية.

الأسهم كرأس مال عامل

يختلف عدد وهيكل المخزون في الإنتاج في المؤسسات المختلفة بشكل كبير ويعتمد على مجال نشاط الشركة.

تشمل مخزونات الإنتاج المواد الخام والمواد ، والمنتجات شبه النهائية المشتراة ، والوقود وزيوت التشحيم ، وما إلى ذلك ، بالإضافة إلى عناصر العمالة اللازمة لتشغيل الصناعات المساعدة والداعمة (قطع غيار لإصلاح نظام التشغيل).

يحتاج الاقتصاديون والمحللون إلى مراعاة حقيقة أن كفاءة المؤسسة تعتمد إلى حد كبير على فعالية إدارة المخزون. هناك حاجة إلى مخزون ل عملية متواصلةإنتاج. لكن مقدارها المفرط يؤدي إلى تجميد رأس المال العامل للمشروع. في الفترة المشمولة بالتقرير ، يمكنك تتبع فعالية استخدام المخزونات عن طريق حساب معدلات الدوران ككل لمجموعة الأصول بأكملها وبشكل منفصل لكل نوع.

رأس المال العامل: العمل الجاري والمصروفات المؤجلة

يشمل العمل قيد التقدم كعنصر من عناصر أصول رأس المال العامل تلك الأصول التي تم نقلها بالفعل إلى الإنتاج ، ولكن الدورة التكنولوجية (الإنتاج) التي لم تكتمل. قد تشمل الأعمال قيد التقدم:

- المواد الخام واللوازم ،

- منتجات نصف منتهية من إنتاجها الخاص ،

- وسائل العمل الأخرى

- المنتجات النهائية التي لم تجتاز جميع مراحل التحقق ولم يتم نقلها إلى المستودع.

يمكنك معرفة المزيد حول بنية العمل قيد التقدم وإجراءات تكوين تكلفة هذا الأصل في المقالة .

المصروفات المؤجلة كعنصر من عناصر هيكل أصول رأس المال العامل هي التكاليف:

- لتحضير الإنتاج لإصدار أنواع جديدة من المنتجات ؛

- لتطوير وتنفيذ الاختراعات ؛

- للدفع وتنفيذ مقترحات الترشيد.

من السمات المميزة لهذا النوع من المصروفات أنها حدثت في الفترة المشمولة بالتقرير ، ولكن الفوائد الاقتصادية منها ستظهر في المستقبل. لذلك ، يتم شطب هذه التكاليف على مراحل ، حيث يتم تطوير أنواع جديدة من المنتجات أو تقديم الاختراعات أو مقترحات الترشيد. حتى يتم شطب هذه النفقات ، والتكاليف أصول الإنتاجالشركات.

نتائج

يتضمن رأس المال العامل قيمة الأصول التي تمتلكها المؤسسة لإنتاج المنتجات (تقديم الخدمات ، أداء العمل) والتي ترتبط مباشرة بالإنتاج. يتكون هيكل رأس المال العامل للإنتاج من ثلاثة عناصر: مخزون الإنتاج ، والعمل الجاري ، ونفقات الفترات المستقبلية.

تعتبر الإدارة العقلانية لرأس المال العامل في الإنتاج ذات أهمية كبيرة بالنسبة للمؤسسة ، منذ ذلك الحين هذه الأنواعتميل الأصول إلى التراكم وسحب الأموال من التداول. هذا يؤثر سلبًا على الوضع المالي للشركة ، حيث ينخفض معدل دوران الأصول المتداولة.

القوى العاملةهي مجموعة من كائنات العمل التي يتم تداولها باستمرار وهي الجزء الأكثر قدرة على الحركة من أصول المؤسسة. التعبير الملموس عن معظم الأصول المتداولة هو: المواد الخام والأساسية و المواد المساعدة، وقود ، طاقة ، منتجات نصف مصنعة ، عمل قيد التنفيذ ، مكونات ، منتجات تامة الصنع ، نقود ، إلخ.

يختلف رأس المال العامل عن الأصول الثابتة:

أولاً ، ينقلون خصائصهم إلى المنتج النهائي ، ويشكلون خصائص جديدة ، ويساهمون في تدفق عملية الإنتاج ؛

ثانيًا ، يشاركون في عملية الإنتاج مرة واحدة ، ويغيرون شكلهم الأصلي وتكوينهم تمامًا ؛

ثالثًا ، يقومون بتحويل قيمتها إلى تكلفة المنتجات النهائية بشكل كامل ومتزامن (خلال دورة إنتاج واحدة).

يصنع رأس المال العامل في عملية الإنتاج دورة ثابتة تتضمن مراحل معينة.

اكتساب.في هذه المرحلة ، على حساب الأموال ، يتم شراء أشياء العمل اللازمة لتنظيم الإنتاج. في هذه المرحلة ، يتم استبدال الشكل النقدي لرأس المال العامل بالسلعة. يتم تحويل الأموال من دائرة التداول إلى مجال الإنتاج.

إنتاج.في هذه المرحلة ، يتم إرسال رأس المال العامل المكتسب مباشرة إلى عملية الإنتاج ، حيث يوجد أولاً في شكل عمل قيد التنفيذ ومنتجات نصف منتهية ، ثم في شكل منتجات تامة الصنع.

بيع المنتجات النهائية.في هذه المرحلة ، تنتقل الأصول المتداولة من مجال الإنتاج إلى دائرة التداول ، وتظهر في شكل منتجات تامة الصنع في المستودعات ، والمنتجات التي يتم شحنها إلى المستهلكين ، وفي شكل نقود.

لا يعني استكمال تداول رأس المال العامل نهاية عملية الإنتاج فحسب ، بل يعني أيضًا بداية تنفيذها. في هذه الحالة ، يتم استبدال شكل إنتاج رأس المال العامل بالنقد. يتم استخدام الأموال المستلمة مرة أخرى لشراء رأس المال العامل ووضعه في الإنتاج ، وبالتالي تبدأ دائرة جديدة وهذا يحدث طوال الوقت أثناء عمل المؤسسة.

الوقت الذي يقوم فيه رأس المال العامل بعمل دائرة كاملة ، أي تمر بجميع المراحل الثلاث المذكورة أعلاه فترة تداول رأس المال العامل ،أو مدةهُم بدوره واحد.

على عكس OPF ، يتم تداول رأس المال العامل باستمرار ، مما يغير شكله. رأس المال العامل هو مجموعة من رأس المال العامل وصناديق التداول. الصناديق الدوارة هي عناصر العمل اللازمة لإنتاج المنتجات. وبالتالي ، فإن رأس المال العامل هو جزء من رأس المال العامل المتداول في مجال الإنتاج. هُم جاذبية معينةفي تكلفة رأس المال العامل 85-90٪.

أموال التداول هي في الأساس أموال نقدية تستخدم في مجال التداول. جاذبيتها النوعية حوالي 10-15٪ من التكلفة الإجماليةالقوى العاملة.

يظهر تصنيف المجموعة الكاملة لرأس المال العامل في الشكل. 2.1.

الصناديق المتجددة ، بدورها ، وفقًا لمراحل التداول ، تنقسم إلى:

أ) أشياء العمل الموجودة في المؤسسة في شكل قوائم جرد تم شراؤها في المرحلة الأولى من التداول ؛

ب) كائنات العمل التي دخلت عملية الإنتاج (العمل قيد التنفيذ والمنتجات شبه المصنعة منتجاتنا);

ج) المصاريف المؤجلة.

في احتياطيات منتجةتشمل المواد الخام والمواد الأساسية والمساعدة والوقود والمنتجات شبه المصنعة المشتراة ، وكذلك الحاويات ومواد التعبئة والتغليف وقطع الغيار لـ الإصلاح الحالي OPF والأدوات والمعدات المنزلية مع عمر خدمة أقل من عام واحد.

أرز. 2.3 تصنيف الأصول المتداولة

ل كائنات العمل التي هي في طور الإنتاج ،تشمل المنتجات شبه المصنعة من إنتاجها الخاص ، والمنتجات التي لم يتم الانتهاء منها بالإنتاج ، أي منتجات بدرجات متفاوتة من الجاهزية. المواد والمواد الخام والوقود والطاقة والأجور تنفق عليها ، لأنها لم تعد مواد أولية ، ولكنها لم تعد منتجات نهائية.

مصاريف مستقبلية -هذه هي جميع التكاليف المتكبدة في فترة معينة ، والتي سيتم سدادها على حساب تكلفة الإنتاج في الفترات اللاحقة. تتضمن هذه المصروفات تكاليف الاختراع والترشيد ، وتكاليف الحصول على المحفزات بشروط استخدام طويلة (أكثر من دورة إنتاج واحدة).

أموال التداول -إنه جزء من رأس المال العامل خارج عملية الإنتاج ويخدم مجال التداول.

وتشمل هذه:

المنتجات النهائية في مستودع المؤسسة ؛

المنتجات المشحونة إلى المستهلك ، ولكن لم يتم دفع ثمنها بعد ؛

الحسابات المستحقة؛

النقدية في الحسابات الجارية وفي مكتب النقدية للمؤسسة.

بالإضافة إلى ذلك ، يتم تمييز المجموعة الكاملة لرأس المال العامل ، اعتمادًا على مصادر التمويل ، إلى ملكية ومُقترضة.

تملك - هذه هي رأس المال العامل الذي تملكه المؤسسة. تملك رأس المال العامل للدولة و الشركات البلديةشكلت على حساب الميزانيات المعنية. يعادل امتلاك الموارد الحالية ما يسمى بالخصوم المستقرة ، والتي ، وفقًا لشروط الحسابات ، هي باستمرار في معدل دوران المؤسسة (الديون على الأجور لموظفي المؤسسة ، احتياطيات حسابات المدفوعات القادمة ، إلخ. ).

تتشكل الأصول المتداولة المقترضة للمؤسسة من خلال الحصول على قروض من البنوك. نظرًا لأن الحاجة إلى رأس المال العامل للمؤسسة خلال العام ليست دائمًا هي نفسها ، وفي بعض الأحيان لا تكون قادرة على تغطيتها بأصولها الخاصة ، أو أن هذه التغطية ليست مجدية اقتصاديًا لها ، إذن حاجة إضافيةيتم توفير الشركات في رأس المال العامل من خلال الأموال المقترضة. كقاعدة عامة ، تستخدم القروض المصرفية لتعويض نقص رأس المال العامل.

اعتمادًا على ما إذا كان يمكن حساب الحد الأدنى من رأس المال العامل اللازم للتشغيل السلس للمؤسسة والتحكم فيه لاحقًا ، يتم تقسيمها جميعًا إلى معياري وغير قياسي.

رأس المال العامل غير المعياري ليس له معايير ، ويتم التحكم في حجمها وفقًا للبيانات الفعلية. وتشمل هذه المنتجات المشحونة ولكن لم يدفع ثمنها المستهلك والذمم المدينة والنقد.

تطبيع - هذه هي عناصر رأس المال العامل ، والتي وفقًا لها يتم حساب القواعد والمعايير ووضعها. تشمل هذه الأصول المتداولة قوائم الجرد والعمل الجاري والمصروفات المؤجلة والمنتجات النهائية في المخزون.

تقنين رأس المال العامل. إن عملية إدارة رأس المال العامل هي ضمان استمرار عملية الإنتاج والمبيعات للمنتجات ، وهدفها هو تحقيقها الحد الأدنى لحجمالقوى العاملة. يعد الحفاظ على الحد الأدنى المطلوب (المطلوب) من أحجام رأس المال العامل ضروريًا لتحسين كفاءة استخدامها والنمو على هذا الأساس الكفاءة الاقتصاديةالإنتاج بشكل عام. كلما قل حجم الأموال المتداولة ، قل تحويل الأموال الموارد الماليةلاكتسابها وبالتالي انخفاض تكاليف الإنتاج وزيادة الأرباح.

تتمثل الوظيفة الأكثر أهمية لإدارة رأس المال العامل في تقنينها ، وجوهرها هو تحديد الحد الأدنى من الاحتياجات الضرورية للمؤسسة بالنسبة لهم.

تقنين رأس المال العامل هو عملية تطوير أحجام مبررة اقتصاديًا وتقنيًا لرأس المال العامل ، أي تحديد هذه القيمة (المبلغ) الضروري لتشكيل الحد الأدنى وفي نفس الوقت الكافي للتشغيل العادي لمخزون المؤسسة من الموارد المادية والمالية.

في عملية التقنين ، يتم حساب قواعد ومعايير رأس المال العامل. تحدد معايير رأس المال العامل الحد الأدنى من مخزونات عناصر المخزون ، محسوبة بالأيام أو وحدات القياس الطبيعية. يتم تحديد معايير رأس المال العامل من الناحية النقدية للعناصر الفردية (ومجموعاتها) التي تشكل جزءًا من رأس المال العامل.

بما أن رأس المال العامل العادي يشمل عناصر موسعة (مجمعة) مثل مخزون إنتاج المواد الخام والمواد والمنتجات شبه المصنعة والوقود والحاويات وما إلى ذلك ؛ إنتاج غير مكتمل مخزون المنتجات النهائية ، ثم يتم حساب قواعد ومعايير رأس المال العامل لكل عنصر من هذه العناصر المكونة.

لذلك ، معيار رأس المال العامل لمخزونات الإنتاج من النوع الأول الموارد المادية() ، المطلوب لإنتاج جميع أنواع المنتجات ، يعرف بأنه مجموع معايير هذه الصناديق لجميع أنواع المخزونات ، أي:

مليون روبل (2.25)

مليون روبل (2.25)

أين هي الحاجة اليومية (اليومية) للمؤسسة للنوع / -th من الموارد اللازمة لإنتاج النوع j من المنتج ، n.u .؛

- معدل رأس المال العامل للمخزون الحالي للمورد الأول ، الذي تحدده مدة الفترة الفاصلة بين إمدادتين لهذا المورد ، عدد الأيام ؛

— يتم تقدير معدل رأس المال العامل لاحتياطيات التأمين للمورد الأول ، الذي تم إنشاؤه في حالة حدوث تأخير غير متوقع في التسليم التالي لهذا المورد ، اعتمادًا على الظروف المحددة ، ولكن غالبًا ما يتم تحديده في غضون ثلاثة إلى خمسة أيام.

- يتم تحديد معدل رأس المال العامل لضمان المخزون التحضيري للمورد الأول ، وهو أمر ضروري في الحالات التي لا يمكن فيها استخدام المورد الوارد على الفور ، ولكنه يحتاج إلى عمليات معينة للتفريغ والقبول والتحضير للاستخدام في الإنتاج ، اعتمادًا على على مدة هذه العمليات ، عدد الأيام ؛

P i - سعر الشراء لوحدة من النوع j من المورد.

نسبة رأس المال العامل لمخزونات الإنتاج لجميع أنواع الموارد ( ح ص) لإنتاج جميع أنواع المنتجات يحسب بالتعبير:

مليون روبل (2.26)

مليون روبل (2.26)

يتم حساب نسبة رأس المال العامل للعمل الجاري في النوع j من المنتجات المصنعة من خلال التعبير:

![]() مليون (2.27)

مليون (2.27)

حيث Bj — متوسط حجم الإنتاج اليومي من النوع j من المنتجات التجارية ، مليون روبل ؛

- مدة دورة الإنتاج ، أي. الوقت من لحظة استلام المواد الخام إلى الإنتاج حتى تسليم المنتجات النهائية من النوع j من المنتج ، بالأيام ؛

- معامل الزيادة في تكاليف العمل الجاري. يقوم المعامل بتقييم درجة الاستعداد (درجة تقريب العمل الجاري إلى المنتجات النهائية) للمنتج j-th ويتم تحديده من خلال نسبة تكلفة المنتج قيد التنفيذ () إلى تكلفة إنتاج المنتج النهائي المنتجات () ، على سبيل المثال:

. (2.28)

. (2.28)

في هذه الحالة ، لحساب القيمة ، من المعتاد استخدام التعبير التالي:

![]() مليون روبل (2.29)

مليون روبل (2.29)

أين هو عنصر المواد الخام للتكلفة ياء الإنتاج(تكاليف المواد الخام والمواد الأساسية) مليون روبل ؛

- تكاليف إعادة التوزيع لمعالجة المواد الخام إلى منتجات تامة الصنع من النوع j.

المنتج في التعبير (2.27) هو الوقت (جزء من مدة دورة الإنتاج) ويعمل كقاعدة لرأس المال العامل للعمل الجاري ياء الإنتاجمنتجات. ومعيار رأس المال العامل للعمل الجاري لمجموعة كاملة من المنتجات ( nz) من خلال التعبير:

مليون روبل (2.30)

مليون روبل (2.30)

المعنى الاقتصادي لهذا المعيار هو أنه تقدير التكلفة لكتلة المواد والمواد الخام التي تكون باستمرار ، في أي وقت ، في شكل عمل قيد التقدم في السلسلة التكنولوجية بأكملها لإنتاج واحد (ي -th) نوع المنتج () أو كل تسمياته ( ح.).

نسبة رأس المال العامل تحت مخزون السلع التامة الصنعيتم حساب النوع j-th () على النحو التالي:

![]() , (2.31)

, (2.31)

حيث - معدل رأس المال العامل لمخزون المنتجات النهائية من النوع j-th أو الوقت اللازم للتحضير للشحن ، وتسليمه إلى محطة المغادرة ومعالجة مستندات الدفع ، أيام.

يتم تحديد معيار رأس المال العامل لمخزون المنتجات النهائية بجميع أنواعها من خلال التعبير:

مليون روبل (2.32)

مليون روبل (2.32)

عند حساب معيار رأس المال العامل لنفقات الفترات المستقبلية ، يتم تنفيذه دون تحديد قاعدة رأس المال العامل. لذلك ، نسبة رأس المال العامل مصروفات مؤجلةيمكن حسابه بالتعبير:

N b = Z n + Z pl + Z pg، mln. فرك. (2.33)

حيث З н - مبلغ الأموال في نفقات الفترات المستقبلية في بداية الفترة المخططة ، مليون روبل ؛ З رر - نفقات الفترة المخطط لها لهذه الأغراض ، مليون روبل ؛ З pg - النفقات في فترة التخطيط المراد شطبها إلى تكلفة الإنتاج ، مليون روبل.

يتم تحديد الحاجة الإجمالية لرأس المال العامل العادي (H o) من خلال التعبير:

N o \ u003d N pz + P nz + N r + N b ، مليون روبل (2.34)

تقييم فعالية استخدام رأس المال العامل.يتم تحديد مستوى الكفاءة الاقتصادية للمشروع إلى حد كبير من خلال كفاءة استخدام رأس المال العامل ، والإنفاق العقلاني والاقتصادي. يتميز التقييم الأكثر عمومية لفعالية استخدام نظام التشغيل بالمؤشرات الثلاثة التالية.

نسبة دوران رأس المال العامل.يميز عدد عمليات الدوران التي قام بها رأس المال العامل لفترة زمنية معينة (على سبيل المثال ، السنة ، الربع ، الشهر). يتم تحديد هذا المعامل من خلال نسبة كمية المنتجات المباعة إلى متوسط رصيد رأس المال العامل:

مليون روبل (2.35)

أين V pn -حجم المنتجات المباعة للسنة (ربع ، شهر) في أسعار الجملة للمؤسسة ، مليون روبل ؛ - متوسط رصيد رأس المال العامل للسنة (ربع ، شهر) مليون روبل.

هذا المؤشر ، بالإضافة إلى عدد عمليات التداول التي حققها رأس المال العامل خلال فترة زمنية معينة ، يميز حجم المبيعات (بالروبل) المستلمة لكل روبل مستثمر في رأس المال العامل للمؤسسة. وبالتالي ، يقوم هذا المؤشر (K o6) بتقييم مستوى العائد على رأس المال العامل ، مقاساً بمقدار المبيعات.

معامل تحديد رأس المال العامل.يوضح مقدار رأس المال العامل المنسوب إلى فرك واحد. المنتجات المباعة. هذا المؤشر هو المقابل لنسبة الدوران:

مليون فرك. (2.36)

مدة الدور الواحد بالأيام. يميز هذا المؤشر متوسط مدةبقاء رأس المال العامل في معدل دوران واحد ويحسب بالتعبير:

T حوالي \ u003d T d / K حوالي ، أيام ، (2.37)

حيث T d هو عدد الأيام في السنة (المفترض 360) ، الربع (90) ، الشهر (30).

استبدال صيغة تحديد K o6 (2.35) في تعبير (2.37) ، نحصل على:

T حول \ u003d (T d * O os) / V zn ، أيام. (2.37 بوصة)

المؤشرات المذكورة أعلاه لتقييم فعالية استخدام رأس المال العامل لا تستنفد ترسانة الأدوات الكاملة لمثل هذا التقييم. ومع ذلك ، فإن المؤشرات المعطاة لدوران رأس المال العامل هي الأكثر أهمية للتقييم الموضوعي الوضع الماليالمؤسسات ، نظرًا لأن سرعة تحول رأس المال العامل من الشكل المادي إلى الشكل النقدي لها تأثير مباشر على ملاءة المؤسسة.

تشكل وسائل الإنتاج في المؤسسات الاشتراكية أصول إنتاجها. تنقسم أموال المؤسسة إلى ثابتة وحالية ، اعتمادًا على المشاركة في عملية التصنيع.

تقسم الأصول الثابتة إلى إنتاج ، أي تستخدم لإنتاج المنتجات ، وغير منتجة. تشمل الأصول الصناعية الثابتة المباني الصناعية ، والأدوات الآلية ، والآلات ، والمعدات. المباني السكنية والنوادي ودور الحضانة ورياض الأطفال والملاعب والمدارس تنتمي إلى المباني غير المنتجة.

تشمل الأصول المتداولة أشياء من العمالة - المعادن ، الخام ، الصوف ، الوقود ، إلخ. الأصول المتداولة ضرورية لإنتاج المنتجات النهائية.

تشارك الأصول الثابتة في الإنتاج لسنوات عديدة وتحول قيمتها إلى المنتجات المصنعة في أجزاء. على سبيل المثال ، يدوم النول لسنوات عديدة ، وخلال هذا الوقت يمكن استخدامه لنسج ملايين الأمتار من القماش. تشمل تكلفة كل متر حصته من تكلفة الماكينة. تتم استعادة إهلاك الأصول الثابتة على حساب رسوم الاستهلاك(الاستهلاك - التعويض عن إهلاك الأصول الثابتة ، والتحويل التدريجي لقيمتها لكل وحدة إنتاج).

يتم إنفاق رأس المال العامل في كل عملية إنتاج (دورة إنتاج) بالكامل ، لذلك يتم تضمين تكلفتها بالكامل في تكلفة تصنيع المنتجات النهائية. على سبيل المثال ، تكلفة متر واحد من القماش ستشمل تكلفة الغزل المستخدم في صنعه بالكامل.

تعد معدات وآلات الإنتاج جزءًا نشطًا من الأصول الثابتة. أفضل المؤسسات المجهزة معدات حديثة، كلما زادت إنتاجية العمل وحجم الإنتاج. لذلك ، يهتم المجتمع الاشتراكي بزيادة حصة الآلات والمعدات في الأصول الثابتة وتقليل حصة الأصول الثابتة السلبية ، في المقام الأول المباني.

لتحسين استخدام الأصول الإنتاجية يعني ذلك. لإدارة من أجل الحصول على أقصى إنتاج من كل روبل مستثمر في الصناديق. مؤشر كفاءة استخدام الأصول الثابتة هو إنتاجية رأس المال - عدد المنتجات المستلمة لكل روبل من أصول الإنتاج الثابتة.

تتكون الصناديق المتجددة من جزأين. الأول هو مخزون الإنتاج: المواد الخام والمواد الأساسية والمساعدة والوقود والمنتجات نصف المصنعة المشتراة ...

الجزء الثاني من رأس المال العامل هو العمل الجاري: المنتجات شبه المصنعة ، وكائنات العمل التي هي في طور المعالجة ، فضلاً عن تكاليف إعداد وتطوير منتجات جديدة.

يتم إنفاق المخزون ، قادمًا من المستودعات إلى الورش ، إلى أماكن العمل. يتحولون إلى منتجات نهائية. تباع المنتجات للمستهلكين. مع العائدات ، تشتري المؤسسة مرة أخرى المواد الخام والمواد والوقود والمعدات ، وما إلى ذلك ، اللازمة لتصنيع وإنتاج دفعات جديدة من المنتجات النهائية.

يمكن للمؤسسة أن تعمل بشكل طبيعي إذا كان معدل دوران الموارد المادية مستمرًا.

التالي:جهاز تهوية الجدران البكتيرية

سابق:الأقراص الضوئية

مثير للاهتمام:

وفقًا لتغطية التقنين ، يتم تقسيمها إلى تطبيع (وفقًا لمعايير المخزون: أصول رأس المال العامل والمنتجات النهائية في المخزون) وغير موحدة. نورما - مؤشر نسبي، الذي يميز نسبة مخزون أنواع معينة من الأصول المادية إلى مؤشر معين لعمل المؤسسة (يُقاس عادةً بالأيام أو النسب المئوية أو القيم النسبية الأخرى).

أرز. 1. مخطط تداول رأس المال العامل في عملية التداول ، يؤدي كل عنصر وظيفته المحددة بدقة ، ونتيجة لذلك يتم تحديد نسب معينة في نسبها. 2. تكوين وهيكل الصناديق

تكوين وهيكل رأس المال العامل

رأس المال العامل الخاص بشكل دائم تحت تصرف المؤسسة ويتم تشكيله على نفقة الموارد الخاصة(أرباح ، إلخ).الأموال المقترضة - القروض المصرفية ، حسابات الدفع (الائتمان التجاري) ، إلخ. تشمل الأموال المعتادة الأموال الموجودة في المخزونات ، والعمل الجاري ، ورصيد المنتجات النهائية في مستودعات المؤسسة.

ما هو رأس المال العامل للمؤسسة

يتحكم شركات رأس المال العاملمقسومة على طرق مختلفة، اعتمادًا على نظام التشغيل الذي ينقسم إلى عادي وغير طبيعي.تمت تسوية الأصول الثابتة لموارد الإنتاج ، والعمل الجاري ، والسلع المصنعة بالفعل المخزنة في المستودع ، والمنتجات المعدة لإعادة البيع. رأس المال العامل العادي هو رأس المال ، والذي بموجبه لا يتم تحديد نسبة الاحتياطي.

ما هو رأس المال الثابت والعامل؟ تشمل الأصول الثابتة

بعد كل شيء ، يعتمد سعر التجزئة النهائي للمستهلك بشكل أساسي على تكلفة المواد الخام والمواد. لا يمكن استبدال موارد رأس المال إلا بعد الاسترداد الكامل لتكلفتها.يستغرق هذا أحيانًا عدة سنوات. يتم بيع الأصول الحالية على الفور ، مما يعني أنه يجب شراؤها لدورة الإنتاج التالية.

تصنيف الأصول الثابتة

٪ 20٪ D1٪ 80٪ D0٪ B5٪ D0٪ B0٪ D0٪ BB٪ D0٪ B8٪ D0٪ B7٪ D0٪ B0٪ D1٪ 86٪ D0٪ B8٪ D1٪ 8F٪ 20٪ D0٪ B3٪ D0 ٪ BE٪ D1٪ 82٪ D0٪ BE٪ D0٪ B2٪ D0٪ BE٪ D0٪ B9٪ 20٪ D0٪ BF٪ D1٪ 80٪ D0٪ BE٪ D0٪ B4٪ D1٪ 83٪ D0٪ BA٪ D1 ٪ 86٪ D0٪ B8٪ D0٪ B8.٪ 20٪ D0٪ BD٪ D0٪ B0٪ 20٪ D0٪ B4٪ D0٪ B0٪ D0٪ BD٪ D0٪ BD٪ D0٪ BE٪ D0٪ B9٪ 20٪ D1٪ 81٪ D1٪ 82٪ D0٪ B0٪ D0٪ B4٪ D0٪ B8٪ D0٪ B8٪ 20٪ D0٪ BE٪ D0٪ B1٪ D0٪ BE٪ D1٪ 80٪ D0٪ BE٪ D1٪ 82٪ D0٪ BD٪ D1٪ 8B٪ D0٪ B5٪ 20٪ D1٪ 84٪ D0٪ BE٪ D0٪ BD٪ D0٪ B4٪ D1٪ 8B٪ 20٪ D0٪ B8٪ D0٪ B7٪ 20٪ D1٪ 81٪ D1٪ 84٪ D0٪ B5٪ D1٪ 80٪ D1٪ 8B٪ 20٪ D0٪ BF٪ D1٪ 80٪ D0٪ BE٪ D0٪ B8٪ D0٪ B7٪ D0٪ B2٪ D0٪ BE٪ D0٪ B4٪ D1٪ 81٪ D1٪ 82٪ D0٪ B2٪ D0٪ B0٪ 20٪ D0٪ BF٪ D0٪ B5٪ D1٪ 80٪ D0٪ B5٪ D1٪ 85٪ D0٪ BE٪ D0٪ B4٪ D1٪ 8F٪ D1٪ 82٪ 20٪ D0٪ B2٪ 20٪ D1٪ 81٪ D1٪ 84٪ D0٪ B5٪ D1٪ 80٪ D1٪ 83٪ 20٪ D0٪ BE٪ D0٪ B1٪ D1٪ 80٪ D0٪ B0٪ D1٪ 89٪ D0٪ B5٪ D0٪ BD٪ D0٪ B8٪ D1٪ 8F،٪ 20٪ D0٪ B2٪ D1٪ 8B٪ C2٪ AD٪ D1٪ 81٪ D1٪ 82٪ D1٪ 83٪ D0٪ BF ٪ D0٪ B0٪ D1٪ 8F٪ 20٪ D0٪ B2٪ 20٪ D0٪ B2٪ D0٪ B8٪ D0٪ B4٪ D0٪ B5٪ 20٪ D0٪ B3٪ D0٪ BE٪ D1٪ 82٪ D0٪ BE ٪ D0٪ B2٪ D0٪ BE٪ D0٪ B9٪ 20٪ D0٪ BF٪ D1٪ 80٪ D0٪ BE٪ D0٪ B4٪ D1٪ 83٪ D0٪ BA٪ D1٪ 86٪ D0٪ B8٪ D0٪ B8 ٪ 20٪ D0٪ BD٪ D0٪ B0٪ 20٪ D1٪ 81٪ D0٪ BA٪ D0٪ BB٪ D0٪ B0٪ D0٪ B4٪ D0٪ B5٪ 20٪ D0٪ BF٪ D1٪ 80٪ D0٪ BE٪ D0٪ B4٪ D1٪ 83٪ D0٪ BA٪ D1٪ 86٪ D0٪ B8٪ D0٪ B8،٪ 20٪ D0٪ BE٪ D1٪ 82٪ D0٪ B3٪ D1٪ 80٪ D1٪ 83٪ D0 ٪ B6٪ D0٪ B5٪ D0٪ BD٪ C2٪ AD٪ D0٪ BD٪ D0٪ BE٪ D0٪ B9٪ 20٪ D0٪ BF٪ D0٪ BE٪ D1٪ 82٪ D1٪ 80٪ D0٪ B5٪ D0 ٪ B1٪ D0٪ B8٪ D1٪ 82٪ D0٪ B5٪ D0٪ BB٪ D1٪ 8F٪ D0٪ BC ،٪ 20٪ D0٪ B8٪ 20٪ D0٪ B2٪ 20٪ D1٪ 84٪ D0٪ BE٪ D1٪ 80٪ D0٪ BC٪ D0٪ B5٪ 20٪ D0٪ B4٪ D0٪ B5٪ D0٪ BD٪ D0٪ B5٪ D0٪ B3.

٪ D0٪ B2٪ D1٪ 80٪ D0٪ B5٪ D0٪ BC٪ D1٪ 8F،٪ 20٪ D0٪ B2٪ 20٪ D1٪ 82٪ D0٪ B5٪ D1٪ 87٪ D0٪ B5٪ D0٪ BD٪ D0٪ B8٪ D0٪ B5٪ 20٪ D0٪ BA٪ D0٪ BE٪ D1٪ 82٪ D0٪ BE٪ D1٪ 80٪ D0٪ BE٪ D0٪ B3٪ D0٪ BE٪ 20٪ D0٪ BE٪ D0٪ B1٪ D0٪ BE٪ D1٪ 80٪ D0٪ BE٪ D1٪ 82٪ D0٪ BD٪ D1٪ 8B٪ D0٪ B5٪ 20٪ D1٪ 81٪ D1٪ 80٪ D0٪ B5٪ D0٪ B4٪ D1٪ 81٪ D1٪ 82٪ D0٪ B2٪ D0٪ B0٪ 20٪ D1٪ 81٪ D0٪ BE٪ D0٪ B2٪ D0٪ B5٪ D1٪ 80٪ D1٪ 88٪ D0٪ B0٪ D1٪ 8E٪ D1٪ 82٪ 20٪ D0٪ BF٪ D0٪ BE٪ D0٪ BB٪ C2٪ AD٪ D0٪ BD٪ D1٪ 8B٪ D0٪ B9٪ 20٪ D0٪ BA٪ D1٪ 80٪ D1٪ 83٪ D0٪ B3٪ D0٪ BE٪ D0٪ BE٪ D0٪ B1٪ D0٪ BE٪ D1٪ 80٪ D0٪ BE٪ D1٪ 82،٪ 20٪ D1٪ 82.٪ D0٪ B5.٪ 20٪ D0٪ BF٪ D1٪ 80 ٪ D0٪ BE٪ D1٪ 85٪ D0٪ BE٪ D0٪ B4٪ D1٪ 8F٪ D1٪ 82٪ 20٪ D0٪ B2٪ D1٪ 81٪ D0٪ B5٪ 20٪ D1٪ 82٪ D1٪ 80٪ D0 ٪ B8٪ 20٪ D0٪ B2٪ D1٪ 8B٪ D1٪ 88٪ D0٪ B5٪ 20٪ D0٪ BD٪ D0٪ B0٪ D0٪ B7٪ D0٪ B2٪ D0٪ B0٪ D0٪ BD٪ D0٪ دينار بحريني ٪ D1٪ 8B٪ D0٪ B5٪ 20٪ D1٪ 81٪ D1٪ 82٪ D0٪ B0٪ D0٪ B4٪ D0٪ B8٪ D0٪ B8٪ 20٪ D0٪ BD٪ D0٪ B0٪ D0٪ B7٪ D1٪ 8B٪ D0٪ B2٪ D0٪ B0٪ D0٪ B5٪ D1٪ 82٪ D1٪ 81٪ D1٪ 8F٪ 20٪ D0٪ BF٪ D0٪ B5٪ D1٪ 80٪ D0٪ B8٪ D0٪ BE٪ D0٪ B4٪ D0٪ BE٪ D0٪ BC٪ 20٪ D0٪ BE٪ D0٪ B1٪ D1٪ 80٪ D0٪ B0٪ D1٪ 89٪ D0٪ B5٪ D0٪ دينار بحريني٪ D0٪ B8٪ D1٪ 8F٪ 20٪ D1٪ 81٪ D1٪ 80٪ D0٪ B5٪ D0٪ B4٪ D1٪ 81٪ D1٪ 82٪ D0٪ B2 ،٪ 20٪ D0٪ B8٪ D0٪ BB٪ D0٪ B8٪ 20٪ D0٪ BF ٪ D1٪ 80٪ D0٪ BE٪ D0٪ B4٪ D0٪ BE٪ D0٪ BB٪ D0٪ B6٪ D0٪ B8٪ C2٪ AD٪ D1٪ 82٪ D0٪ B5٪ D0٪ BB٪ D1٪ 8C٪ D0 ٪ BD٪ D0٪ BE٪ D1٪ 81٪ D1٪ 82٪ D1٪ 8C٪ D1٪ 8E٪ 20٪ D0٪ B8٪ D1٪ 85٪ 20٪ D0٪ BE٪ D0٪ B4٪ D0٪ BD٪ D0٪ BE ٪ D0٪ B3٪ D0٪ BE٪ 20٪ D0٪ BE٪ D0٪ B1٪ D0٪ BE٪ D1٪ 80٪ D0٪ BE٪ D1٪ 82٪ D0٪ B0.٪ 20

الاصول المتداولة

ينعكس تقسيم أصول المنظمة إلى الأصول المتداولة وغير المتداولة في الميزانية العمومية. لذلك ، فإن الجانب الأيسر من الميزانية العمومية ، المسمى الأصل ، يعكس جميع الأصول التي تمتلكها المنظمة. يتكون الأصل من قسمين "الأصول غير المتداولة" و "الأصول المتداولة".

تشمل الأصول المتداولة: ضريبة القيمة المضافة على الأشياء الثمينة المقتناة

لضمان النسبة المثلى ، من الضروري أن تمثل أصول الإنتاج حصة كبيرة.

يجب أن يكون حجم الدورة الدموية مثالياً ، ولكن ليس أكثر ، لضمان عملية دوران منتظمة وواضحة.

الأصول المتداولة للإنتاج تعتبر المخزونات (الحاويات ، المواد ، قطع الغيار ، المواد الخام ، إلخ) ، مصاريف الفترات القادمة ، العمل الجاري. يشمل التداول البضائع المشحونة ، والنقدية ، والمنتجات النهائية ، والحسابات المستحقة القبض ، وما إلى ذلك.

وفقًا لمصادر التكوين والتجديد ، يتم تقسيم الأصول المتداولة إلى الأصول الخاصة والمعادلة والاقتراض.

تُحسب التزامات الأجور المستدامة swzp بالصيغة: swzp = zpkv × pd / 90 ، حيث zpkv هو صندوق الأجور للربع الرابع من العام المخطط له ، والذي يؤخذ كأساس لحساب معيار الأموال الخاصة ، فرك.

1. الأصول الثابتة والاستثمار.

منطقة الإنتاج تشمل: مباني الورش ، آلات ومعدات العمل ، المركبات ، معدات الإنتاج. يشمل مجال التداول: المعدات التجارية ومباني المستودعات للمنتجات النهائية والمحلات التجارية.

يشمل المجال غير الإنتاجي: المباني السكنية والملاعب والمكتبات والحدائق.

يجب فهم تكوين وهيكل وتصنيف الأصول المتداولة في إطار تكوين الأصول المتداولة على أنها العناصر المكونة لها (الشكل.

1): - مخزون الإنتاج (المواد الخام والمواد الأساسية ، المنتجات شبه المصنعة المشتراة ، المواد المساعدة ، الوقود ، قطع الغيار ...) ؛ - المصاريف المستقبلية. - المنتجات النهائية في المستودعات ؛ - النقدية في مكتب النقدية للمشروع وفي الحسابات المصرفية.

المنشورات ذات الصلة

-

.jpg) الحماية الآمنة للنباتات من الأمراض والآفات في شهري يوليو وأغسطس

الحماية الآمنة للنباتات من الأمراض والآفات في شهري يوليو وأغسطس

حتى أسلافنا كانوا يعرفون أن الحصاد الجيد لا يعتمد فقط على العمل الجاد والمسؤول ، ولكن أيضًا على مراحل القمر. اكتشف وأنت مواتية ...

-

سيؤدي الحصاد القياسي للحبوب إلى انكماش حصاد الحبوب في الاتحاد الروسي

سيؤدي الحصاد القياسي للحبوب إلى انكماش حصاد الحبوب في الاتحاد الروسي

07/18/2017 - 21:03 أخبار بيلاروسيا. بدأ الحصاد الجماعي للحبوب في جنوب غرب البلاد ، وفق ما أورده برنامج أخبار 24 ساعة ...